來源:財經九號

作者最近研究中西部地區的多家上市城商行後發現,儘管部分城商行已經上市,但是在公司治理和業務合規方面還有很長的路要走。

比如甘肅銀行,雖然早在2018年初就已港股上市,但是上市至今卻僅派息了1次,連續5年沒有向股東和投資者們派息,而甘肅銀行在港股的市值和股價也已跌的難看,可以說上市就巔峯,一路跌下來,截止到12月30日每股不足0.25元;

當然,這些年儘管甘肅銀行歸母淨利潤不少賺,對投資者和股東一毛不拔之外,但對於高管層卻是好得很,董事長劉青等高管們在2023年還大幅漲薪了。

此外,甘肅銀行的貸款集中度也是相當之高,部分客戶的貸款集中度已經遠遠超過了監管要求,其中在和股東的關聯交易方面表現得尤為突出,這樣的信貸業務模式,恐怕給甘肅銀行的業務合規蒙上陰影。

1

5年不給股東派息、高管們漲薪普通員工卻降薪

甘肅銀行的業績,自從港股上市後,反而不行了。

據同花順財經的數據顯示,2016年至2018年,甘肅銀行的歸母淨利潤分別是19.17億元、33.58億元、34.35億元。2018年初上市一年之後業績就完全變臉了,2019年至2023年,歸母淨利潤分別為5.09億元、5.58億元、5.71億元、6.01億元、6.45億元。

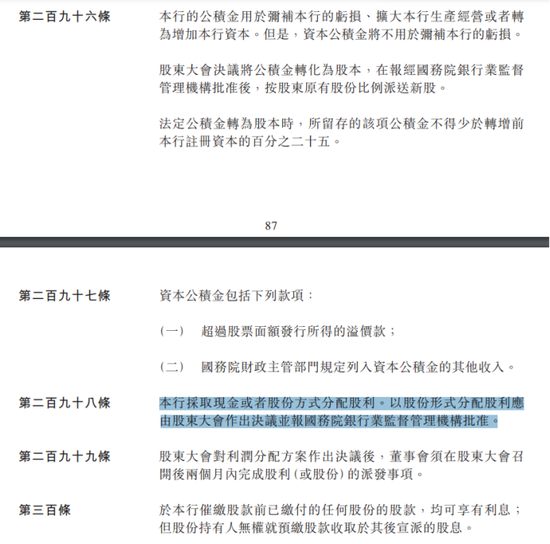

雖然差歸差,但好歹上市以來還是賺錢的,2018年至2023年累計歸母淨利潤達到了63.19億元,除了2018年度進行了一次現金派息之外,時至今日甘肅銀行就再也沒分過紅。

如此算來,甘肅銀行已經連續5年沒給股東們現金派息了。

看了一下甘肅銀行的公司章程,公司章程是有采取現金或股份方式分配股利的規定,但是查遍了章程也沒有發現對現金派息比例有強制規定,至於公司章程提及的比如資本充足率等一系列現金派息的前提條件,這幾年都是滿足監管要求的。怎麼就分不了紅呢?

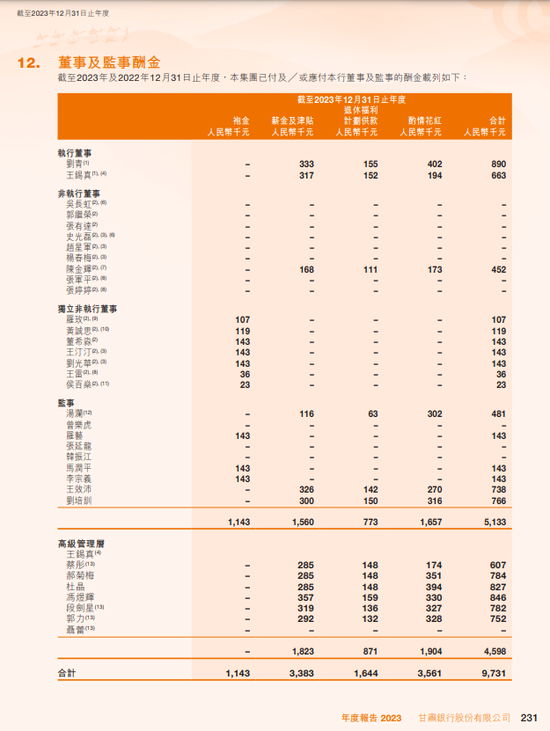

與公司股東連續多年拿不到現金派息相比,甘肅銀行董監高們的日子就好多了,許多高管還加薪了。

2023年年報顯示,甘肅銀行董監高的薪酬合計973.1萬元,較2022年的766.5萬元增加了200多萬元,以該行董事長劉青為例,2022年至2023年的薪酬分別為75.3萬元、89萬元,漲幅頗為可觀;高管中如郝菊梅、杜晶、馮煜輝也漲了不少。

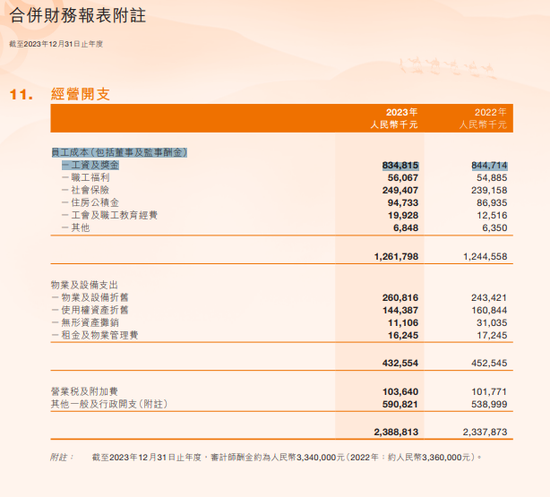

高管漲薪,但員工就未必了。2023年年報中,員工成本(包括董事及監事薪酬)一項中,工資及獎金,2021年至2023年的開支金額分別為8.475億元、8.447億元、8.348億元。這些年,甘肅銀行的普通員工們除了社保、公積金是漲了之外,工資及獎金是實實在在的少了啊!

2

大量貸款資源投向股東方

客戶貸款集中度已違規

觀察甘肅銀行的資產質量和貸款投向,作者發現其中的風險不容忽視。

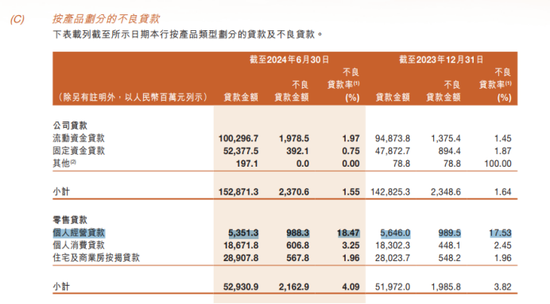

2024年半年報數據顯示,截止到今年6月底,甘肅銀行的貸款總額為2341億元,其中正常類貸款2205億元,正常類貸款的佔比僅為94.2%,關注類貸款達到了91.22億元,而不良貸款有45.34億元,不良貸款規模創下新高,不良貸款率高達1.94%,在所有城商行中屬於高位;而撥備覆蓋率僅為134.71%,在業內則屬於低位,甚至低於150%這個通常意義上的業內標準。

值得一提的是,甘肅銀行的個人經營貸款,其不良率之高嚇作者一跳。今年上半年53.51億元的個人經營貸款中有9.88億元的不良貸款,不良貸款率高達18.47%,較去年底增長了近1個點。

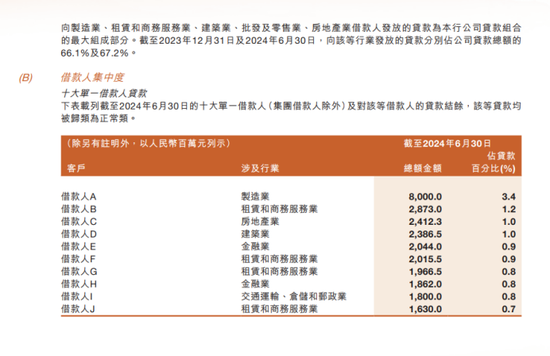

而甘肅銀行的貸款集中度,更是達到了業內少見的高位。2024年版年報數據顯示,前十大單一借款人累計借款總額高達269.9億元,佔同期資本淨額310.4億元的87%!如此之高的貸款集中度業內罕見!

最大的單一借款人借款餘額80億元,佔同期資本淨額的25.77%、2023年末資本淨額344億元的23.25%,遠遠超過了10%的監管要求。

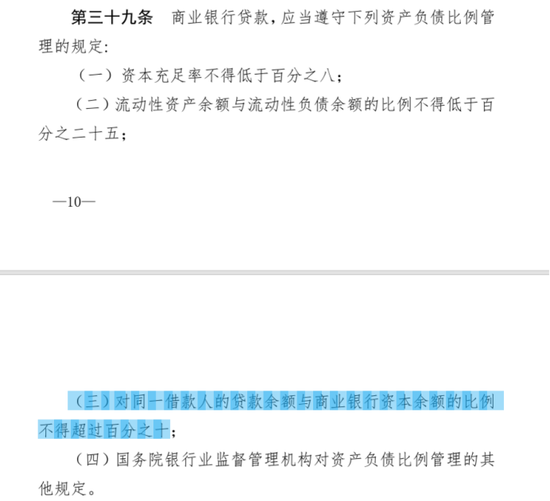

根據《商業銀行法》第39條:「(商業銀行)對同一借款人的貸款餘額與商業銀行資本餘額的比例不得超過百分之十」,上述借款人的借款餘額已經違反了上述法律要求,甘肅銀行是如何突破法律要求對貸款人放貸的呢?

從甘肅銀行貸款流向來看,大量的貸款資源更是被投向甘肅銀行的股東及關聯方。

據甘肅銀行2024年半年報披露,截至今年6月底,甘肅銀行給到關聯方的客戶貸款及墊款餘額達到了257.3億元,佔所有貸款總額11%,很顯然也會超過一季度資本淨額50%這一監管紅線的。

如果從甘肅銀行股東方披露的公開信息來看,數據方面可能會更詳實。

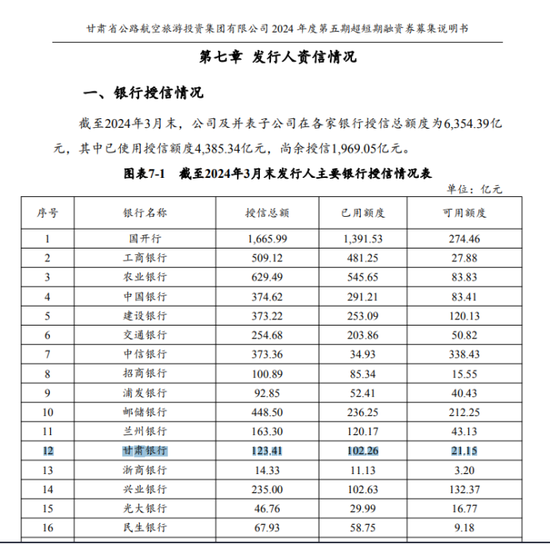

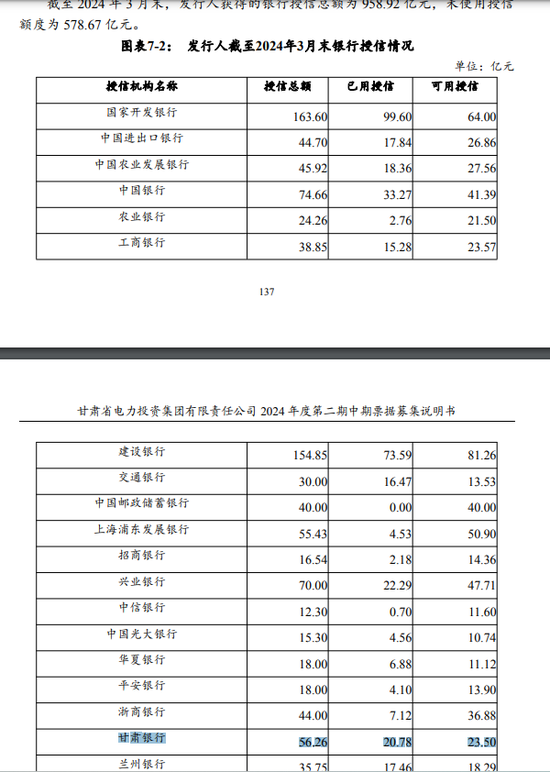

如甘肅銀行的第一大持股股東甘肅省公路航空旅遊投資集團有限公司,據其在《2024年度第五期超短期孖展券募集說明書》中披露,截止到2024年3月底,甘肅銀行給予該集團的授信總額為123.41億元,已使用102.26億元。

好傢伙,至今年3月底,就單一大股東甘肅省公航旅一家,就從甘肅銀行獲得了累計超百億元的貸款餘額,僅就102.26億元的貸款餘額,就佔到了2023年度資本淨額344億元的29.7%。

根據《銀行保險機構關聯交易管理辦法》第十六條的規定:「銀行機構對單個關聯方的授信餘額不得超過銀行機構上季末資本淨額的10%。銀行機構對單個關聯法人或非法人組織所在集團客戶的合計授信餘額不得超過銀行機構上季末資本淨額的15%。」

很顯然,甘肅銀行給甘肅省公航旅的102億元授信餘額顯然是超過了監管要求,明確違規了。但就是這樣的授信額度是怎麼給出來的呢?

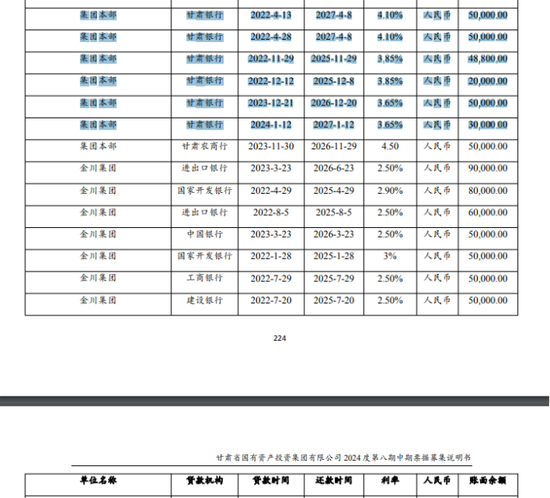

除了甘肅省公航旅,再如第二大股東甘肅省國有資產投資集團有限公司,據其在《2024年第八期中期票據募集說明書》中披露,截止到今年3月底,甘肅銀行給予甘肅省國投集團集團本部的貸款餘額就有24.88億元,按照這個金額能排進2024年半年報「借款人集中度」章節的單一借款人第三位。

值得注意的是,上述24.88億元借款均在2025年之後到期,也就是說在披露今年半年報時,借款仍在存續期間,但在半年報披露的十大單一借款人中,儘管是匿名,卻並無24.88億元的金額可以對應,作者有理由懷疑甘肅銀行半年報中借款人信息的準確性。

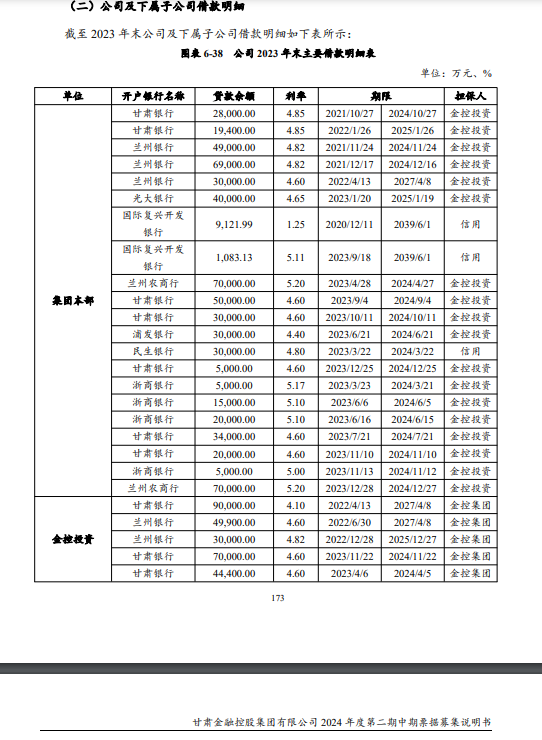

甘肅銀行的第三大股東甘肅金融控股集團有限公司,同樣也是甘肅銀行的借款大戶。據其在《2024年第二期中期票據募集說明書》中披露,截止到2023年底,甘肅銀行累計給甘肅金控集團48.58億元貸款(除4.44億元於今年4月份到期外,44.14億元於今年9月份之後到期),其中給到甘肅省金融控股集團集團本部的借款餘額為18.64億元、旗下子公司金控投資的借款餘額為20.44億元。

作者在甘肅銀行2023年的年報中發現,十大單一借款人中,金控集團本部有18.64億元的金額可以和借款人H對應起來,金控投資的20.44億元可以和借款人E對應起來,這也從側面印證了2024年半年報關於十大借款人數據披露可能存在錯誤。

此外,甘肅銀行的另一家股東方甘肅省電力投資集團,據其在該公司《2024年度第二期中期票據募集說明書》中披露,截止到2024年3月底,甘肅銀行給予該公司的授信餘額達20.78億元,這個規模也能排進前十大借款人。

僅僅上述幾家股東,截止到今年3月底,甘肅銀行給予的授信餘額就達到了196.24億元,佔到了甘肅銀行2023年底資本淨額344億元的57%,也遠遠超過了《銀行保險機構關聯交易管理辦法》第十六條「銀行機構對全部關聯方的授信餘額不得超過銀行機構上季末資本淨額的50%。」

甘肅銀行如此明顯的關聯交易問題,監管部門是不是應該好好給捋一捋呢?

(免責聲明:本文數據及信息均來自上市公司公告、企業預警通、同花順財經以及股東公司公開的孖展募集說明書等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)

責任編輯:秦藝