本周一個平靜的開始,卻收穫了一個不平靜的結尾,周五的下跌讓人們擔心周一會發生什麼。

第一,投資者轉而看跌美股和黃金,很重要一個原因是——人們啱啱意識到10年期美債收益率上升的風險,尤其是本周突破了4.6%。108水平的美元和4.6%的10年期美債收益率,也迫使人們開始正視聯儲局1月不再降息的風險。

第二,周末期間,「美股失去的十年」這一觀點在華爾街廣泛傳播,並不止一個人提到了這一警告。

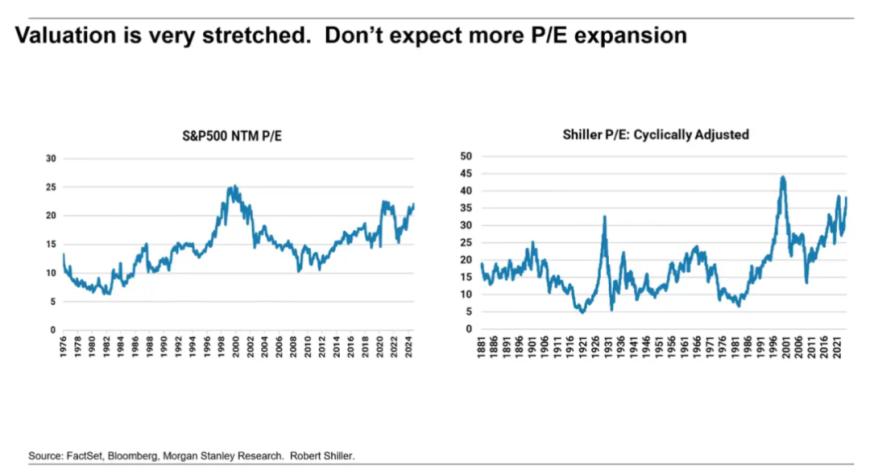

摩根士丹利首席策略師Mike Wilson預計,標普 500 指數未來十年回報率將大致持平。下面這張圖是Wilson引用的幾項估值指標。左側是未來12個月的市盈率(P/E),右側是席勒市盈率(CAPE),該指標將當前價格與過去10年滾動平均的盈利進行比較,以便歸一化掉極端值。兩個指標均接近2000年互聯網泡沫峯值時的水平。

根據美國金融服務學院財富管理教授Michael Finke的分析,席勒CAPE比率在預測長期回報方面非常可靠。目前約為37的水平,使得10年期回報預期處於2-3%的範圍內。高盛首席股票策略師David Kostin也有類似觀點,他認為標普 500 指數未來十年的平均年化回報率為 3%。相比之下,10 年期美國國債的無風險收益率為 4.59%。斯米德資本管理公司首席投資官Bill Smead最近也警告稱,未來十年的年化回報率將很低。在今年4月時,他曾預測未來10年美股或面臨2次全面的熊市。

不過,目前幾乎無人對此予以重視。畢竟,即使在聯儲局史上最激進的加息周期中,美國股市仍不斷刷新歷史新高。市場普遍沉浸在「美股永遠上漲」這一神話中,難以撼動。

果真會如此嗎?

責任編輯:安東