來源:鈦媒體

12月30日,英諾賽科(蘇州)科技股份有限公司(以下簡稱「英諾賽科」或「公司」,股票代碼02577.HK)在香港聯合交易所主板掛牌上市。全球發售4536.4萬股H股,發行價格為每股30.86港元,午盤前股價最高漲至每股34港元。

目前國內功率半導體產業鏈正在日趨完善,技術也正在取得突破。其中,氮化鎵作為第三代半導體材料的典型代表,具有擊穿電場高、熱導率高、電子飽和速率高、抗輻射能力強等優勢,與傳統的硅基器件相比,氮化鎵傳導電子的效率,甚至可以高出1000倍。

隨着新能源汽車、光伏、儲能等產業的高速發展,需求高增長的背後也催生了對半導體的轉化效率、成本等多方面提出了更高要求,因此,效率更高、性能更優的氮化鎵自然成為國內外多家巨頭關注的焦點。作為氮化鎵功率半導體領域的龍頭企業,英諾賽科此次成功登陸資本市場,有望進一步提升其在全球氮化鎵市場的地位。

翻開公司的招股說明書,包括全球半導體龍頭和知名機構在內的多位基石投資人、營收近200%的複合年增長率、4年後超500億的行業總體市場規模,以及氮化鎵功率半導體產能、出貨量及收入的多個第一……這一個個亮眼的信息或數據都向行業和投資人們呈現出一個正處在高速上升通道的細分龍頭公司樣本。

上市加快全球化佈局

作為全球首家實現量產8英寸硅基氮化鎵晶圓,同時亦是全球唯一具備產業規模提供全電壓譜系的硅基氮化鎵半導體產品的公司,英諾賽科近幾年的發展可謂「飛速」。

根據弗若斯特沙利文的資料,以2023年收入計算,英諾賽科在全球氮化鎵功率半導體企業中排名第一。

來源:公司招股書

來源:公司招股書不僅僅是2023年,根據招股書披露的數據顯示,英諾賽科憑藉氮化鎵產品在多個應用場景中的滲透,營業收入在近幾年實現強勁增長。具體來看,2021年—2023年和2024年上半年,英諾賽科的營業收入分別為人民幣0.68億、1.36億、5.93億和3.86億元,並且海外市場的收入也在不斷增長。

值得注意的是,在2021—2023年的3年間公司不僅僅增速有着成倍的提升,複合年增長率更是高達194.8%。

不過駱薇薇博士和英諾賽科似乎並不滿足於現狀,這從公司提出的「推動全球氮化鎵生態發展並提升市場滲透率」的發展戰略中就能看出一二。

事實上,英諾賽科正在通過加大產能擴張、持續研發夯實技術壁壘和堅持不懈實施全球化的戰略來實現上述目標。而此次上市募資,也是實現公司發展戰略中的重要一步。

具體看來,上市募資所得款項淨額的約60.0%將用來擴大8英寸的氮化鎵晶圓產能(計劃在未來5年內從截至2024年6月30日的每月12,500片晶圓增加至每月70,000片晶圓)、購買及升級生產設備及機器以及招聘生產人員;約20.0%將用於研發及擴大產品組合,以提高氮化鎵產品在終端市場的滲透率;約10.0%將用於擴大公司氮化鎵產品的全球分銷網絡。

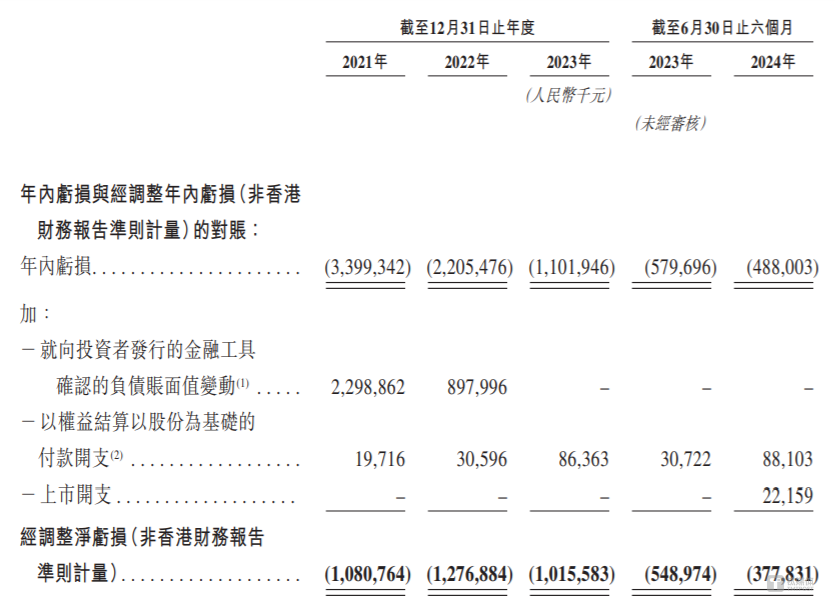

不僅僅是業務上的高速成長,往績記錄期內盈利方面英諾賽科近幾年的數據也向投資人傳遞出良好信號。從披露的財務數據上看,英諾賽科從2021年至2024年上半年淨虧損正在逐步收窄。

來源:公司招股書

來源:公司招股書如果更深層次分析的話,英諾賽科利潤的虧損並非公司核心基本盤的氮化鎵產品出現了問題。翻閱招股書不難發現,除了大量持續性的科研及一些營銷的投入外,有兩項非經營性因素對公司近三年的淨虧損影響較大。

首先,是公司在多次孖展過程中授予投資者金融工具贖回權產生的負債賬面值變動。此類股權孖展對淨利潤產生的影響和公司的日常經營無關,並且只是暫時性影響賬面淨利潤。英諾賽科上市之後,股權孖展對淨利潤產生的虧損影響會自動消除,而這也是香港上市申報和國際會計準則下的正常情況。

除此之外,是用於員工的股權激勵計劃所產生的開支,而對於技術驅動型公司來說,在覈心團隊激勵上的持續投入也有助於未來長期穩定的發展。

至此,不難預測隨着公司成功登陸港交所,完成產線、營銷網絡的擴張,和研發的持續投入,英諾賽科將進一步擴大在全球氮化鎵功率半導體的市場佔有率。

技術驅動夯實領導者地位

氮化鎵因其材料特性優勢,正逐步在功率半導體領域取代傳統硅芯片,英諾賽科憑藉其8英寸晶圓工藝技術的領先和IDM模式,已經在此次革命性替代中建立了牢固護城河,併成為全球功率半導體革命領導者。

熟悉半導體產業的一定知道,採用IDM模式的公司通常會經歷這樣的產業周期,即在產能增加的同時,會產生大額前期資本支出及研發開支。此外,這些公司在實現規模經濟之前會經歷design-in及design-win的過程。因此,前期一定程度的虧損對於這類公司來說是一個發展必經的過程。

英諾賽科也正是如此,自2017年成立以來,公司就持續推進技術創新,而這也是公司得以成為行業龍頭的底層邏輯。

招股書披露的數據顯示,僅在2021年至2024年上半年,英諾賽科就在氮化鎵產品及技術研發上投入合計約17.37億元。同時,英諾賽科還在蘇州建立全球研發中心,定位其為第三代半導體材料及芯片的領先研發中心。截至2024年12月10日,公司在全球有406項專利及387項專利申請,涵蓋芯片設計、器件結構、晶圓製造、封裝及可靠性測試等關鍵領域。

不僅如此,在人才儲備上,英諾賽科還擁有一支由304名專業人才組成的強大研發團隊,其中多數成員均為半導體行業資深人士。同時,英諾賽科還前瞻性地佈局國際研發資源,在歐洲、北美及亞洲建立研發團隊,專注於產品設計、研發及可靠性評估。

此次公司IPO募資也將持續在研發投入,實現在技術上的不斷迭代和領先,並夯實優勢。隨着更多產能的釋放和技術的持續驅動,英諾賽科也將鞏固在氮化鎵功率半導體產品的領導者地位。

也正是憑藉公司在技術方面的領先地位和商業化能力,英諾賽科的氮化鎵產品已獲得廣泛的市場認可,並有助於以氮化鎵產品為核心的生態系統的發展。

根據弗若斯特沙利文的資料,2023年,以折算氮化鎵分立器件出貨量計,英諾賽科在全球氮化鎵功率半導體公司中市場份額排名第一,市佔率高達42.4%。同時,截至2024年6月30日,以折算氮化鎵分立器件計,公司氮化鎵分立器件累計出貨量超過8.5億顆,進一步鞏固了其行業領導地位。

上市前知名機構、半導體龍頭密集入股

領先的技術、不斷擴大的市場份額和高增長的市場空間,英諾賽科從成立至今一直受到各方資本的青睞,就連寧德時代創始人、董事長、CEO 曾毓羣也以個人投資者的身份入股英諾賽科。

上市在即,更是有全球行業巨頭和知名機構,用實際行動表示對於英諾賽科和氮化鎵未來發展的認可。

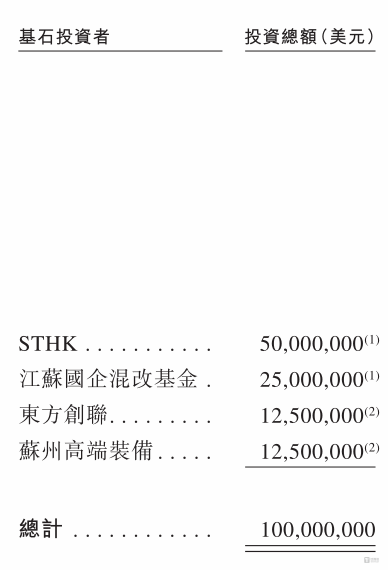

據最新招股書披露,意法半導體旗下STMicroelectronics Limited(「STHK」)、江蘇國有企業混合所有制改革基金(有限合夥)(「江蘇國企混改基金」)、江蘇蘇州高端裝備產業專項母基金(有限合夥)(「蘇州高端裝備」)及蘇州東方創聯投資管理有限公司(「東方創聯」),成為英諾賽科的基石投資者。

來源:公司招股書

來源:公司招股書值得一提的是,全球半導體巨頭意法半導體出現在基石投資者的名單中,並且包攬了基石投資總金額的一半,這代表着行業巨頭對於氮化鎵未來市場的看好。

不過從目前新能源汽車開始規模化使用第三代半導體的趨勢來看,意法半導體此舉並非無心之舉。

「春江水暖鴨先知」,作為特斯拉碳化硅的核心供應商,意法半導體肯定已經感受到了氮化鎵替代趨勢,而投資英諾賽科則是為接下來氮化鎵的大規模使用提前佈局。

英諾賽科表示,憑藉意法半導體在行業的經驗及市場地位以及江蘇國企混改基金、蘇州高端裝備及東方創聯的投資經驗,基石配售將有助於提升公司的形象,並表明基石投資者對公司的業務及前景充滿信心。

不僅如此,12月19日,另外一家半導體知名公司硅力傑股份有限公司(Silergy Corp)(以下簡稱「硅力傑」)也選擇在上市前戰略入股英諾賽科,擬以2000萬美元購買公司0.5%的股權。

有業內人士指出,作為深耕電源管理芯片10餘年的老牌公司硅力傑的此次投資不僅將為雙方打開未來技術發展的空間,同時也將擴大雙方在各自產品的市場佔有率,最終達成從業務到戰略層面上的強強互補。

事實上,作為最新一代半導體材料,氮化鎵半導體器件近年來已廣泛應用於各行各業,與硅及其他半導體材料相比,氮化鎵具有高頻、電子遷移率高、抗輻射能力強、導通電阻低、無反向恢復損耗等顯著優勢。根據全球知名專業諮詢公司弗若斯特沙利文的資料,預計全球氮化鎵功率半導體市場規模將由2024年的32.3億元,增長到2028年的501.4億元規模,複合年增長率為98.5%。佔全球功率半導體市場的比例將提升至10.1%。

作為未來500億氮化鎵功率半導體市場中的龍頭公司,在可預見的未來,英諾賽科將逐步實現盈利,並加快推動全球氮化鎵生態發展並提升市場滲透率。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。