作者|新消費智庫 果子

時至2024年末,風起雲湧的「新茶飲江湖」波瀾再起,這次的主角,輪到了古茗。

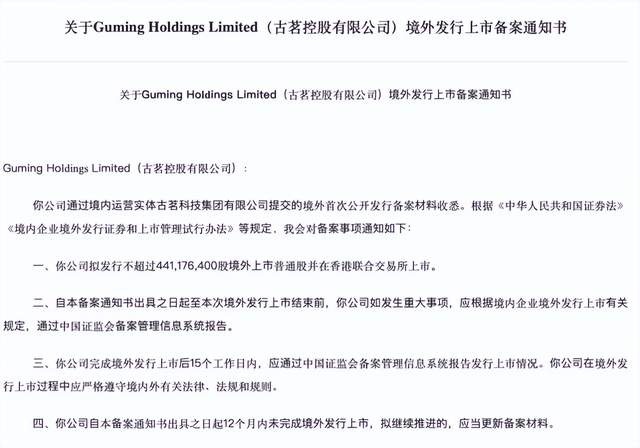

近期,古茗控股有限公司在港交所遞交招股書,擬在香港IPO上市,繼首次遞表失效後,古茗二次向資本市場發起衝擊。自奈雪的茶2021年登陸港股後,新茶飲市場便迎來轟轟烈烈的「上市潮」,今年1月2日,蜜雪冰城、古茗曾同時向港交所遞交招股書,隨後的2月14日,滬上阿姨也向港交所遞交招股書,霸王茶姬、茶顏悅色也多次被爆正在境外開展上市計劃。

圖片來自中國證券交易所官方網站

除了奈雪的茶、茶百道,一衆扎堆備戰上市的新茶飲品牌中,古茗的擴張步伐似乎更快。招股書顯示,2024年前三季度,古茗的商品銷售額達到166億元,較2023年同期增加20.4%,前三個季度實現了64.41億元的收入,調整後的利潤達到了11.49億元,營收規模算得上穩健。

古茗的故事,從浙江溫嶺大溪鎮開始。2010 年,第一家古茗門店在小鎮街頭悄然開業,誰都沒能想到,這家並不起眼的品牌,在而後的十餘年間一路高歌猛進,開啓連鎖擴張之路。從早期專注於下沉市場,到近年來逐步向一二線城市滲透拓展,古茗以浙江為大本營,向福建、廣東周邊省份輻射。據招股書最新數據,目前古茗全國門店數量已達9778家。在10元-20元的大衆現製茶飲市場,古茗市場份額約16.4%,位列第一。

圖片來自古茗官方微博

在最新披露數據中,《新消費智庫》對比了其營收、門店數量、平均單店營收、加盟商個數等多個關鍵指標,可以說古茗已經進入了新茶飲第一梯隊,開始正面迎戰蜜雪冰城、茶百道。

新茶飲的「IPO」熱潮還在繼續,頭部品牌們拼萬店、拼上市,邁出關鍵一步的古茗,能成為第三個在港股市場上市的內地茶飲連鎖品牌嗎?

緊抓「小鎮青年」,圍獵下沉市場

在城市的街頭巷尾,新茶飲門店前排起長龍,年輕人手持一杯杯精心製作的茶飲,或匆忙趕路,或悠然小坐,奶茶已然成為了一種普遍的生活方式。

新茶飲的發展歷程,最早可以追溯到20世紀90 年代,台灣的珍珠奶茶傳入大陸,即使包含大量的糖、植脂末和香精,這種傳統粉末沖泡式奶茶還是迅速在年輕人中流行開來。

2010年前後,消費者對品質的要求逐步提升,現製茶飲逐漸出現,人工現場手搖成為製作特色,茶葉取代粉末,現煮的珍珠、椰果、仙草等佐料加入其中,茶飲有了新鮮的口感與豐富的層次。

古茗,正是誕生於這個時期。

2010 年古茗創始人王雲安與戚俠、阮修迪、潘萍萍幾個夥伴一起,在浙江台州溫嶺大溪鎮開出了第一家古茗門店。彼時,新茶飲市場潛力逐漸顯現,但多集中於消費力強的一二線城市,定位於下沉鄉鎮市場的品牌少之又少。

看到了尚待挖掘的鄉鎮茶飲消費潛力,古茗從一開始便主攻下沉,走的就是類似「農村包圍城市」的路線,同時和蜜雪冰城的價格區間做區分,用新鮮水果現製茶飲,據窄門餐眼數據,蜜雪冰城的平均客單價為7.36元,古茗為14.76元,是前者的兩倍。

圖片來自古茗官方微博

理想很豐滿,但起步之初,現實給了他們沉重一擊,第一家門店營業額持續低迷,顧客寥寥無幾。為吸引顧客,王雲安用三輪車搭起流動攤位,邀請鄰里、路人品嚐自研奶茶,在不斷嘗試中,逐步摸索出適合大衆口味的茶飲產品。

艱難的創業初期過後,古茗逐漸走上正軌。2011年,古茗大膽開啓了加盟模式,這一決策,甚至比後來聲名大噪的喜茶、奈雪還要早。通過加盟,古茗的觸角逐漸伸向了全國, 2012年,其分店數量達到了27家。

值得注意的是,王雲安在選址策略上有着獨特的考量:當衆多茶飲品牌紛紛搶佔一線城市的核心商圈、購物中心等高流量地段時,古茗卻反其道而行之,選擇將目光聚焦於三四線城市,甚至是鄉鎮市場,在浙江、福建、廣東、江西和江蘇這五個省份率先紮根,謹慎擴張。

此後的十年間,古茗的擴張步伐從未停歇,截至2024年9月30日,古茗門店總數9778家,其中直營僅7家,其中有80%的門店位於二線及以下城市,其中38%的門店是鄉鎮門店,甚至比蜜雪冰城還要下沉。

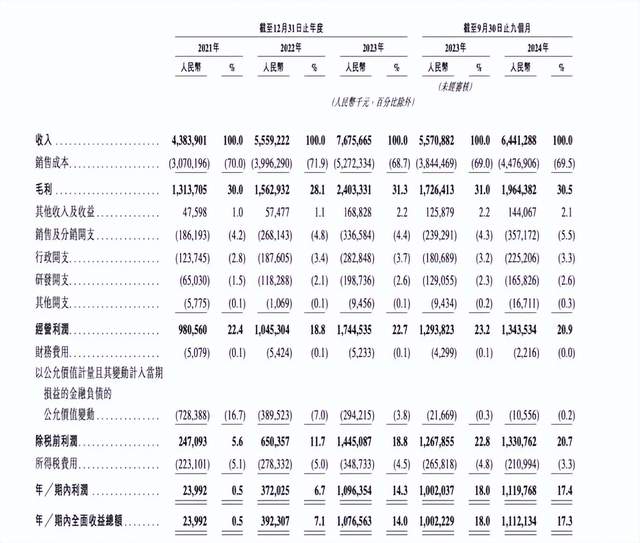

隨着低線城市消費力釋放,初露鋒芒的古茗進入了快速發展期。據財報數據,2021年到2023年,古茗的營收分別為 43.84 億元、55.95 億元、76.76 億,淨利潤分別為2399.2萬元、3.92億元和10.96億元,毛利率分別達到30%、28.1%、31.3%。

圖片來自古茗招股書

至2024年9月30日止九個月,古茗GMV增速按年增長20.4%,9個月淨增長777家門店,若按GMV、門店數計算,古茗已成為「中國第二大現製茶飲品牌」。在下沉市場紮根,小鎮青年締造出了一個「奶茶王國」。

近5000多名加盟商,撐起新茶飲獨角獸

《新消費智庫》對比了多家品牌的招股書,發現了古茗的布店策略,是其擴張中至關重要的一步。

在招股書中,古茗重點介紹了「地域加密」的擴店策略,在古茗的評判標準中,單一省份門店超過500家,便具備了「關鍵規模」效應,當在一個地區達到一定的門店密度後,不僅能夠提升品牌知名度,還能有效降低供應鏈配送成本,提高運營效率。例如,在配送方面,高密度的門店佈局使得配送路線更加集中,減少了物流成本和配送時間,確保食材能夠以最快的速度送達門店,保證產品的新鮮度。

藉助規模效應的優勢,品牌可以再逐步向鄰近省份複製擴張。沿着這一策略,古茗立足於浙江大本營,在長江以南的地區高密度開店。截至2024年9月30日,古茗在浙江省的門店數量已經達到2000家,然後是福建、江西、廣東、江蘇這四個省份,這幾個省份的門店總和佔據全國門店總量逾半壁江山。

圖片來自古茗招股書

儘管門店已近萬家,但其開放的省份卻僅有17個,在關鍵省份逐漸形成規模效應、古茗也躋身「新茶飲王者」行列。

除了「小鎮青年」,加盟商同樣是支撐起這家新茶飲獨角獸的關鍵角色。本質上講,幾乎所有的新茶飲品牌,都在通過拉攏加盟商加速擴張,隨着門店數量增多,原材料採購成本得以分攤降低,提升利潤。同時,品牌影響力也會隨着店鋪擴張呈輻射狀增強。

據新招股書,截至2024年9月30日的前九個月,古茗加盟商數量為4842名,平均每個加盟商經營2.9家門店,期內新增871位加盟商,不到2023全年的一半,略高於2022全年的781位。

加盟商們最為看重的,便是「賺錢能力」,對應到財報中,則是單店日均 GMV和單店經營利潤。

古茗在招股書中稱,2023年古茗加盟商的單店經營利潤為37.6萬元,單店經營利潤率達20.2%,而同期其他大衆茶飲約為10%-15%。

至於單店日均 GMV,2021年起,古茗單店日均GMV為6000元,2022年攀升至6200元,2023年前九個月為6800元。到了2024年,隨着行業價格戰加劇,古茗單店日均 GMV 首次出現下降,現有加盟店的日均GMV從6900元下降至6600元,降幅為4.4%,新開加盟店的日均GMV從5800元下降至5200元,降幅達到10.3%。

與此同時,2023及2024年前三季度,古茗單店日均售出杯數從417杯下降至386杯,消費者的選擇更加分散,古茗面臨着一定的客源爭奪壓力。

要成功「上岸」,仍有幾大關要過

目前,茶飲行業競爭白熱化,堪稱 「紅海」。高端品牌如喜茶、奈雪的茶紛紛降價,產品價格下探至與古茗重疊區間,平價品牌以極致性價比搶奪客源,在10元-18元價格區間,不少品牌與古茗短兵相接。

消費者置身於衆多品牌與豐富產品選擇中,忠誠度的確愈發難以維繫。從每筆訂單平均 GMV,2023 年古茗為28.2元,2024 年前三季度微降至 27.7元,降幅不大,但仍能看出市場消費的微妙變化:一方面,消費者在選擇茶飲時,可能更加註重性價比,對價格的敏感度有所提高;另一方面,市場上各類促銷活動層出不窮,不少品牌客單價受到一定程度的壓制。

與此同時,市場不斷飽和,一二線城市茶飲門店早已星羅棋佈,下沉市場空白區域也在日益減少。截至 2024年6月30日,蜜雪冰城門店數已達30642家;截至2023年底,喜茶門店數突破3200家。

據窄門餐眼數據,截至 2024 年11月,國內新茶飲行業門店總數達到41.26 萬家,近一年新增了14.23萬家門店,淨增長卻為-1.77 萬家,大量門店在激烈競爭中被迫關停,各個品牌吸引新加盟商的難度與日俱增,古茗也不例外。

圖片來自古茗官方微博

加盟模式雖然助力古茗快速開疆拓土,但也帶來了「尾大不掉」的弊端。部分加盟商可能因急於回本忽視品質管控,致使產品標準化難以保障,影響品牌口碑,一旦某家加盟店出現食品安全等負面問題,極易引發輿論風波,對品牌整體品牌聲譽造成衝擊。

尤其是在加盟模式下,對加盟商以及原材料供應的把控也會逐步力不從心。2024年3月,湖北經視記者對古茗武漢大智路門店進行暗訪,曝光了門店存在更換原材料日期標籤、過期食材與新鮮食材混用的違規行為。

從財報中看,高負債率問題同樣是古茗上市路上不容忽視的嚴峻挑戰。因為冷鏈倉儲和物流體系前期投入巨大,截至2023年9月底,古茗的負債總額高達40.7億元,而資產總額僅為42.72億元,資產負債率飆升至95.2%,與同行相比,蜜雪冰城同期資產負債率為30%。在古茗雄心勃勃試圖進一步拓展北方市場之時,資金掣肘也會制約發展的腳步。

茶飲品牌層出不窮,在一些熱門商圈,短短几百米的街道上,可能匯聚了多家茶飲品牌,面臨着來自各方的「夾擊」,古茗要不斷推新,才能保證市場份額不斷蠶食。

《新消費智庫》觀察到,古茗正在試圖錯位殺入咖啡市場,開拓新的增長曲線,公開報道顯示,古茗已在超2000 家門店上線咖啡產品,能不能跑得通,還有待觀察。

縱觀新茶飲市場,大家都面臨着共同的困境:資本市場熱情度不高。2021年6月,奈雪的茶上市首日股價從19港元跌至14.6港元,跌幅23%,目前股價僅為1.41港元/股;茶百道同樣經歷了上市首日股價暴跌的劇情,發行價17.5港元一度跌去38%,如今,其股價為10.74港元,總市值縮水超過30%。

要想衝破幾大關卡,成功登陸資本市場,或許,古茗還需解決擺在眼前的核心問題,夯實底盤。