Robinhood今年股價表現很出色。但有外國分析師認為,在翻了三倍的前提下,Robinhood依舊值得持有,但要在40多美元的高位設定一個退出點。

作者:Gary Alexander

過去幾個月,市場經歷了創紀錄的波動,自11月選舉以來,主要指數劇烈波動。得益於交易活動的增加,Robinhood繼續捕獲越來越多的市場份額,因為財富轉向更年輕、首選數字化的一代。

年初至今,Robinhood的股價已經翻了三倍。但與此同時,其不斷擴大的股價伴隨着收入和盈利能力的迅猛增長,特別是隨着公司通過其新的Robinhood Legend桌面交易平台,推出支持退休賬戶和專業交易者等關鍵舉措。現在的問題是:Robinhood能在2025年繼續上漲嗎?

來源:YCharts

來源:YCharts在8月份時,Robinhood的股價還在每股20美元以下交易。從那時起,Robinhood的股價幾乎翻了一番,遠遠超過了標普500指數,因為公司為其高級Gold項目增加了更多訂閱者,而交易活動的增加繼續推動交易收入。

此外,聯儲局主席鮑威爾最近發表的鷹派言論最終可能對Robinhood是件好事。在過去兩年中,Robinhood從較高的利率中獲益匪淺,這提高了其淨利息收入並增加了其盈利能力。較低利率的通常缺點——較低的股市估值,特別是對於成長股——無論如何都沒有實現,即使實現了,Robinhood仍然可以從增加的交易波動中獲益。

繼續持有並做好心理預期

在當前股價接近39美元的情況下,Robinhood的市值為345億美元。扣除其資產負債表上的48.5億美元現金(不包括隔離現金和代表用戶持有的現金)後,Robinhood的企業價值為296.5億美元。

與此同時,對於下一財年2025年,華爾街分析師預計Robinhood將產生31.1億美元的收入,或按年增長13%。在Robinhood最近一個季度以36%的按年增長結束後,這個減速似乎很突然,但值得注意的是,Robinhood明年將有整整一年的低利率,可能會有進一步的降息(與今年三個漸進的降息相比;淨利息收入接近Robinhood總收入的一半),同時也享受着虛擬貨幣等資產的顯著波動,Robinhood在這些資產上賺取高額價差。

如果我們按照這個收入共識的面值,並對其應用39%的調整後EBITDA利潤率(與Robinhood過去12個月的實際數字持平),調整後的EBITDA將是12.1億美元。這使得Robinhood的估值倍數為:

9.5x 企業價值/2025財年收入

24.5x 企業價值/2025財年調整後EBITDA

特別是考慮到Robinhood預計明年在更艱難的競爭和更低的利率環境下將減速,持有超過12倍2025財年收入的股票可能會有點危險:意味着目標價為47美元,或比當前水平高出約21%。

在這裏保持長期持有,等待進一步上漲,但不要太貪婪。

第三季度財報

讓我們現在更詳細地了解Robinhood的最新季度財報。正如過去幾個季度的情況一樣,隨着標普500指數幾乎每個月都在創下新高,Robinhood繼續看到兇猛的營收增長。

如下圖所示,第三季度收入按年增長36%,達到6.37億美元,與第二季度的按年增長40%相比,幾乎沒有減速。

來源:Robinhood

來源:Robinhood雖然由於利率壓力,淨利息收入增長放緩至9%按年增長(第二季度為22%按年增長),但交易收入加速至72%按年增長。虛擬貨幣一直是Robinhood的主要推動力,佔公司3.19億美元交易收入的19%,按年增長165%。

還要注意,9月份結束的第三季度財報沒有包括伴隨11月選舉而來的波動和市場狂熱。與此同時,這是Robinhood股票在過去一個月超速運轉的主要原因。

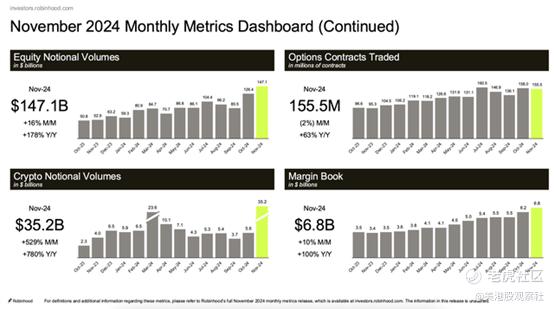

作為提醒,Robinhood每月報告(未經審計的)客戶指標,並啱啱發布了11月的交易統計數據。如下圖所示,僅在11月,虛擬貨幣交易量就躍升至352億美元:按年增長760%,是整個第三季度144億美元的兩倍多。

來源:Robinhood

來源:Robinhood管理層還指出,其在虛擬貨幣上的價差繼續擴大,疊加在更高的客戶交易量之上。首席財務官Jason Warnick在第三季度財報電話會議上的評論:

我還要強調,我們的加密貨幣回扣在10月份增加到48個點子,相對於我們第三季度的平均44個點子和年初的35個點子強勁。從長遠來看,我們對我們所取得的進展感到興奮,並相信我們完全有能力隨着時間的推移推動每股收益和自由現金流的增長,這得益於我們超過20%的淨存款增長、多元化的業務模式和90%的固定成本基礎。

除了11月強勁的加密貨幣活動外,期權合約的交易量也按年增長了63%(期權大約是Robinhood交易收入的三分之二),同時公司還為其保證金賬簿增加了60億美元的淨新餘額,這是公司歷史上保證金連續增加的最高紀錄。顯然,交易者在Robinhood上承擔更多風險,購買風險更高的資產(可能得到公司新的Robinhood Legend平台的幫助),公司將從這種增加的投機中獲益。共識目前預計總收入增長將在第四季度加速至按年增長80%。

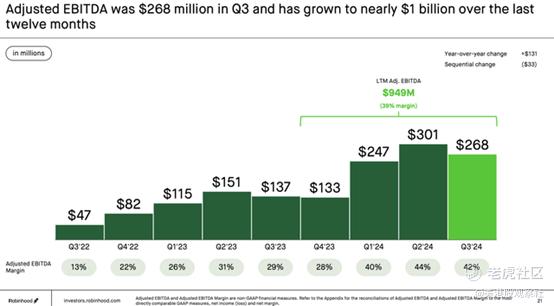

與此同時,Robinhood繼續利用其多個收入來源產生健康的盈利能力,第三季度調整後的EBITDA也按年增長一倍多,達到2.68億美元,佔42%的調整後EBITDA利潤率(按年增長14個百分點)。

來源:Robinhood

來源:Robinhood總結

Robinhood目前享有猛烈的勢頭,預計第四季度也將有一個爆炸性的季度財報,正如虛擬貨幣/期權交易量的大幅連續跳躍所示。與此同時,然而,Robinhood的股票已經定價了很多這種強度,當前估值接近約25x前瞻性調整後EBITDA。繼續持有以獲得更多上漲,但要小心在40多美元的高位設定一個退出點。