隨着避險情緒升溫,美國股市和歐洲股市周一走低,美債和日元走強。

道瓊斯工業指數下跌418.48點,收於42,573.73點,跌幅0.97%。標準普爾500指數下跌1.07%,至5906.94點,納斯達克綜合指數下跌1.19%,至19,486.78點。

而隨着避險情緒升溫,美債10年收益率下跌9bp至4.538%,日元兌美元升值0.6%至156.87。

全天交易起伏不定,道瓊斯指數曾跌逾700點,觸及盤中低點。周一的下跌沒有明顯的事件催化劑,鑑於本周時間縮短,預計交易清淡。SPDR標準普爾500信託基金的總交易量約為4700萬股,在市場大幅下跌的情況下,這一成交量相對較低。

NYMEX天然氣市場最新價格為3.239美元/百萬英熱單位,上漲0.272美元,漲幅達9.17%。今日開盤價為3.112美元,盤中最高價3.368美元,最低價3.105美元。

市場交易總手數為20.96萬手,持倉量達到29.28萬手,日內增倉2113手。技術指標方面,5日均線為3.434美元,10日均線為3.456美元,20日均線為3.327美元。目前價格處於多條均線下方,短期內可能面臨一定壓力。

歐洲方面,英國富時100指數收報8121.01點,下跌0.35%;德國DAX指數收報19909.14點,跌幅0.38%;法國CAC40指數收報7313.56點,下跌0.57%。

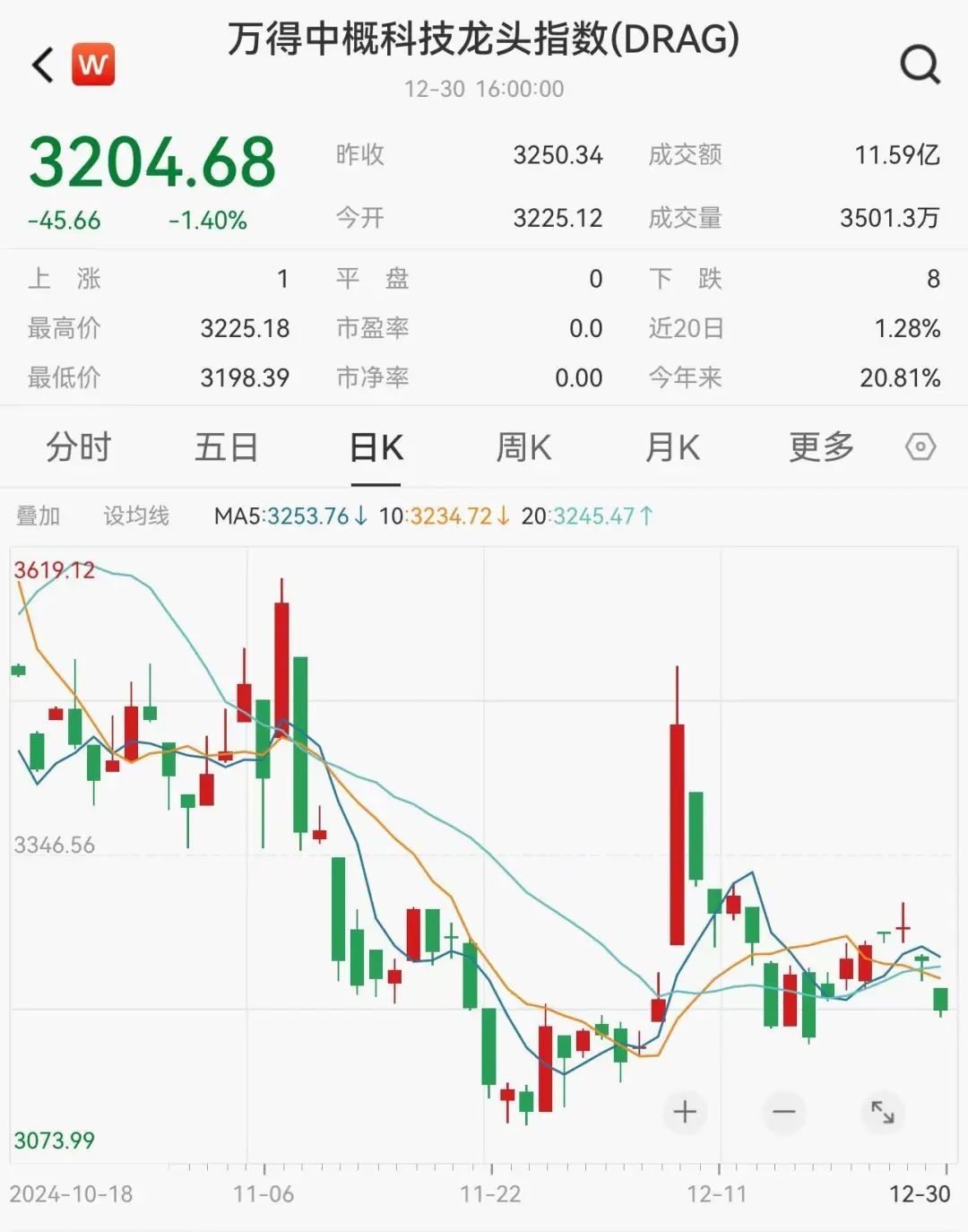

科技股方面,萬得美國科技七巨頭指數(MAGS)下跌1.10%,至55974.95點;萬得中概科技龍頭指數下挫1.40%,收於3204.68點。

西格爾表示,隨着科技股主導的2024年反彈進入年底,市場回調的可能性正在上升。他說:「我真的認為明年市場上漲會暫停一下。」他補充道:「我想隨着時間的推移,可能會有些失望。我認為明年出現回調的可能性(標準普爾500指數下跌10%)越來越高。」

隨着年底的拋售,標準普爾500指數目前較12月6日的高點下跌了3%以上。然而,標準普爾500指數和道瓊斯指數分別上漲約24%和13%,有望創下2021年以來的最佳表現。納斯達克指數在2024年上漲了近30%,並有望實現自2021年以來最長的季度連漲。

然而,一些人越來越擔心市場可能正在失去動能。在主要股指上周五連跌之後,市場似乎出現了年終獲利了結。大型科技股周一再次下跌,特斯拉股價下跌3.3%,Meta平台股價下跌1.4%。芯片巨頭英偉達上漲0.4%,幫助止住了其他股票的下跌。

債券市場的交易也可能是導致科技股回落的原因之一。10年期美國國債收益率上周在4.6%上方交易,這對於市場來說也會帶來一些衝擊。科技股通常被視為「成長股」,其估值高度依賴未來的現金流折現。在計算這些股票的估值時,折現率(通常與國債收益率掛鉤)是一個關鍵變量。當國債收益率上升時,折現率也隨之提高,未來現金流的現值下降,從而壓低科技股的估值。

標準普爾500指數在過去兩個交易日的跌幅都超過了1%。這是至少自1952年以來首次在一年的最後五個工作日出現兩次下跌。

不過,Fundstrat的研究主管Tom Lee周一在「Squawk Box」節目中表示,投資者不應過於擔心年末的疲軟。

「這不是一個流動的環境,因為我們正處於一年的最後兩天,」Lee說。「奇怪的是,如果12月最後一周表現疲軟,我實際上認為這是1月第一周反彈的好兆頭。」

經濟數據方面,供應管理協會周一報告稱,12月芝加哥地區工廠活動下滑幅度超過預期。芝加哥商業晴雨表(Chicago Business Barometer)本月跌至36.9,低於11月份的40.2,也低於市場預期的42.2。該指數衡量的是報告擴張的企業所佔比例,因此任何低於50的指數都意味着收縮。

美銀預警美股「危險信號」

隨着2024年即將落幕,美銀深入分析了這一年的市場動態,並對未來一年發出了預警。

美銀認為,2024年對美國股市來說是一個豐收年,繁榮也會延續到明年,但考慮到當前特朗普2.0政策與AI革命的結合將導致風險積聚、標普500指數預期市盈率超25顯示出的過高估值以及VIX指數波動顯示出的市場脆弱性,2025年的泡沫可能將會破裂且難以避免。

美銀指出,標普500指數有望連續兩年上漲20%以上,目前上行勢頭似乎仍將保持強勁。不過最近,標普500指數的預期市盈率已超過25,處於歷史高位。歷史數據也表明,這樣的繁榮過後往往伴隨的是蕭條。

美銀認為,今年8月5日的VIX指數衝擊是一個危險信號,市場脆弱性根基尚存。流動性可能會在最需要的時候迅速消失,衝擊可能早已來臨,這也是2025年的主要「左尾風險」。

英偉達押注「人形機器人大腦」

12月29日,《金融時報》報道,英偉達將在2025年進一步加大對機器人技術的投入,在明年上半年推出新一代用於人形機器人的緊湊型計算機Jetson Thor。

分析師表示,英偉達的這一舉措並不意外,是其多年來不斷發展戰略的一部分。英偉達並不打算直接與特斯拉等製造商競爭,而是計劃為全球「成千上萬」的機器人製造商提供一種基礎的原始設備製造商解決方案,提供從用於訓練人工智能機器人的軟件層到機器人芯片的完整技術堆棧。

據報道,英偉達在機器人開發的三個階段提供工具:用於訓練基礎模型的軟件(來自英偉達的DGX系統);在英偉達的Omniverse平台上模擬現實環境的功能;作為機器人「核心」的硬件。

目前,機器人技術仍然是一個新興領域,尚未產生可觀的回報。根據美國市場研究公司BCC的數據,目前全球機器人市場規模約780億美元,預計到2029年底將達到1650億美元。