出品:新浪財經上市公司研究院

作者:大眼看茶飲/木予

新式茶飲的上市戰火還在港股蔓延。繼古茗更新財務數據、增加中金公司和滙豐銀行為整體協調人後,滬上阿姨IPO時隔10個月也迎來了新進展。

據披露易公開信息顯示,2024年12月27日,滬上阿姨(上海)實業股份有限公司(下文簡稱:滬上阿姨)再次遞交招股說明書,繼續推進在港交所主板上市計劃,由中信證券、海通國際和東方證券(國際)擔任聯席保薦人。

不過,根據艾媒諮詢近日發布的《2024-2025年中國新式茶飲行業發展現狀與消費趨勢調查分析報告》預計,2024年中國新式茶飲市場規模約3547.2億元,按年小幅增長6.4%,與2023年相比下降7.1個百分點,預計2024-2028年新式茶飲市場年複合增長率僅為3.1%。市場空間逐漸飽和,各個品牌不可避免地進入存量競爭階段,業績、品牌、供應鏈都不算出衆的滬上阿姨,能靠上市打一場翻身仗嗎?

增長失速盈利下滑 閉店率連年攀升

基於最新版招股書披露的數據分析,滬上阿姨高歌猛進的風光日子已是過往。

2021-2023年,公司門店數量由3776激增至7789家,年複合增長率逾43%。截至2024年6月30日,滬上阿姨總門店數量達到8437家,約為奈雪的茶4.4倍、與茶百道基本持平,排名僅次於蜜雪冰城和古茗。

然而,GMV和收入卻沒有隨着門店擴張而保持高速增長。2021-2023年期間,滬上阿姨GMV分別為41.61億元、60.68億元、97.32億元,實現總營收16.40億元、21.99億元、33.48億元,兩項指標增速一度高達60.4%、52.3%。2024年上半年,公司GMV僅較2023年同期提高16.8%至51.29億元,總營收按年增幅則跌至個位數6.0%,16.58億元的規模還不及奈雪的茶和茶百道同期七成。

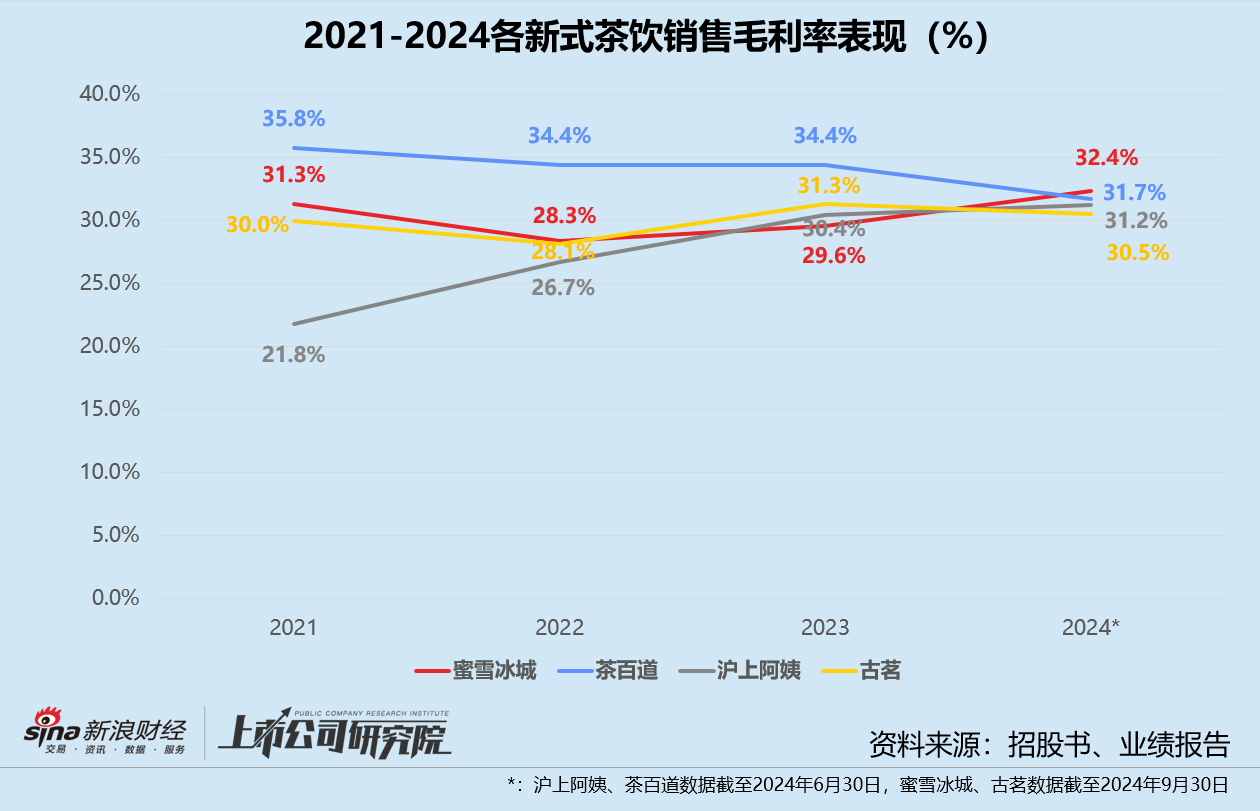

盈利表現更是急轉直下。剔除未披露毛利率的奈雪的茶,滬上阿姨的毛利率水平在四家新式茶飲公司中排名倒數,尤其對加盟商銷售貨品業務毛利率,始終徘徊在10%-22%之間,而茶百道和蜜雪冰城同指標都穩定在30%上下。報告期內,公司歸母淨利潤分別錄得8339.90萬元、1.49億元、3.88億元、1.68億元,按年增長速度從159.5%直接轉為-12.3%,淨利率下降超2個百分點。

除了現製茶飲主品牌,滬上阿姨還先後於2022年及2023年推出了咖啡品牌「滬咖」、專攻三線及以下城市的「輕享版」(後升級為「茶瀑布」)。無奈多品牌矩陣也沒能留住消費者,2024年前6個月,滬上阿姨每間門店每日的平均GMV第一次降至4000元以內,與2023年相比減少441元;輕享版單店日均GMV約為1716元,而2023年為1917元;滬咖雖然每張訂單平均GMV由26元提升至32元,但每間門店每日產生的GMV卻由307元降至123元。

單店收益全面縮水,滬上阿姨與加盟商之間的關係劍拔弩張。就在重新衝刺港交所前2個月,公司還被加盟商掛出「加盟要謹慎,已傾家蕩產」的橫幅聲討。據公開報道顯示,該加盟商因總部銷售的水果、牛奶等原材料貨品價格太高,向外部供應商進貨而被罰款1.5萬元。加盟商拒交罰款,公司便單方面關閉了其三家門店。滬上阿姨則表示,閉店主要原因是加盟商經營不善、貸款開店,與品牌沒有直接關係。雙方各執一詞,但足以管窺其日益尖銳的矛盾糾紛。

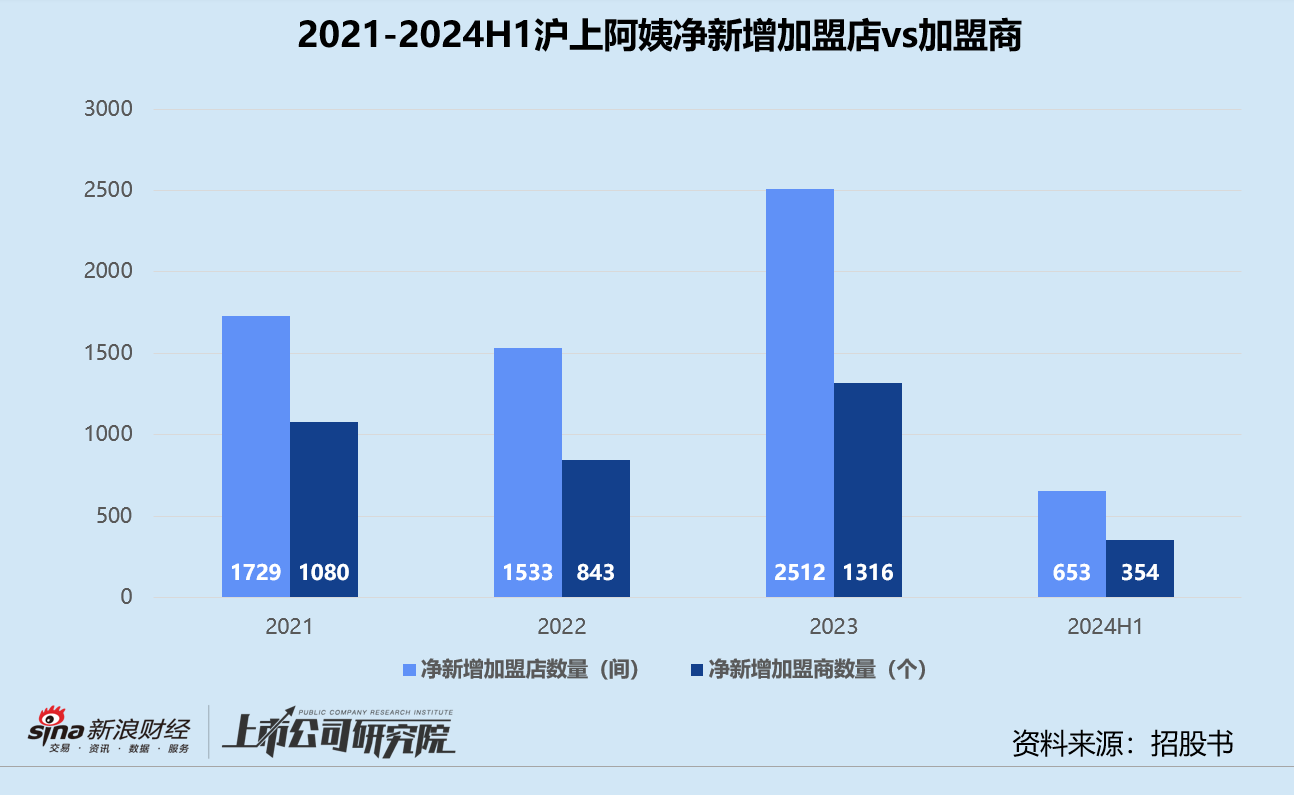

報告期內,滬上阿姨累計關閉了1504家加盟店,超三分之一於2024年上半年閉店。結合期末加盟店數量簡單推算,閉店率分別為5.7%、7.5%、4.8%、6.3%,整體呈上升趨勢。2024年1-6月,滬上阿姨淨新增的加盟店和加盟商數量雙雙創下自2021年以來新低,約只完成了2023年全年同指標的四分之一。

現金流喫緊囊中羞澀 創始人夫婦半年派息近1.8億

加盟基本盤動搖,滬上阿姨現金流狀況不容樂觀。

招股書顯示,2024年上半年,公司經營活動產生的現金流淨額僅為1.58億元,現金及現金等價物大幅淨減少近4億元,截至期末賬面資金只有2.41億元。相較之下,茶百道上半年現金儲備達31.35億元,足足是滬上阿姨的13倍;蜜雪冰城和古茗截至9月30日現金及現金等價物分別約為59.80億元、16.78億元,實力同樣遠超滬上阿姨。

新式茶飲紅海鏖戰進入下半程,已不再是單純的價格戰和點位爭奪,產品創新、營銷推廣、供應鏈建設、海外市場拓展等領域都需要重金投入,資金匱乏無疑將成為滬上阿姨長期發展的最大掣肘。據招股書披露,此番上市公司計劃將所募資金用於提升數字化能力,豐富產品種類及升級設備機器,改善生產、加工、倉儲、物流等供應鏈能力及投資各種營銷活動。

值得玩味的是,手頭拮据要靠上市募資,滬上阿姨2024年卻大筆現金派息。2023年公司宣派股息6000萬元,並已於2024年1月25日悉數支付。在短短不到4個月的時間裏,公司再次向股東宣派股息1.59億元,於2024年5月20日悉數派付。換而言之,公司在2024年上半年內分派股息總額達2.19億元。

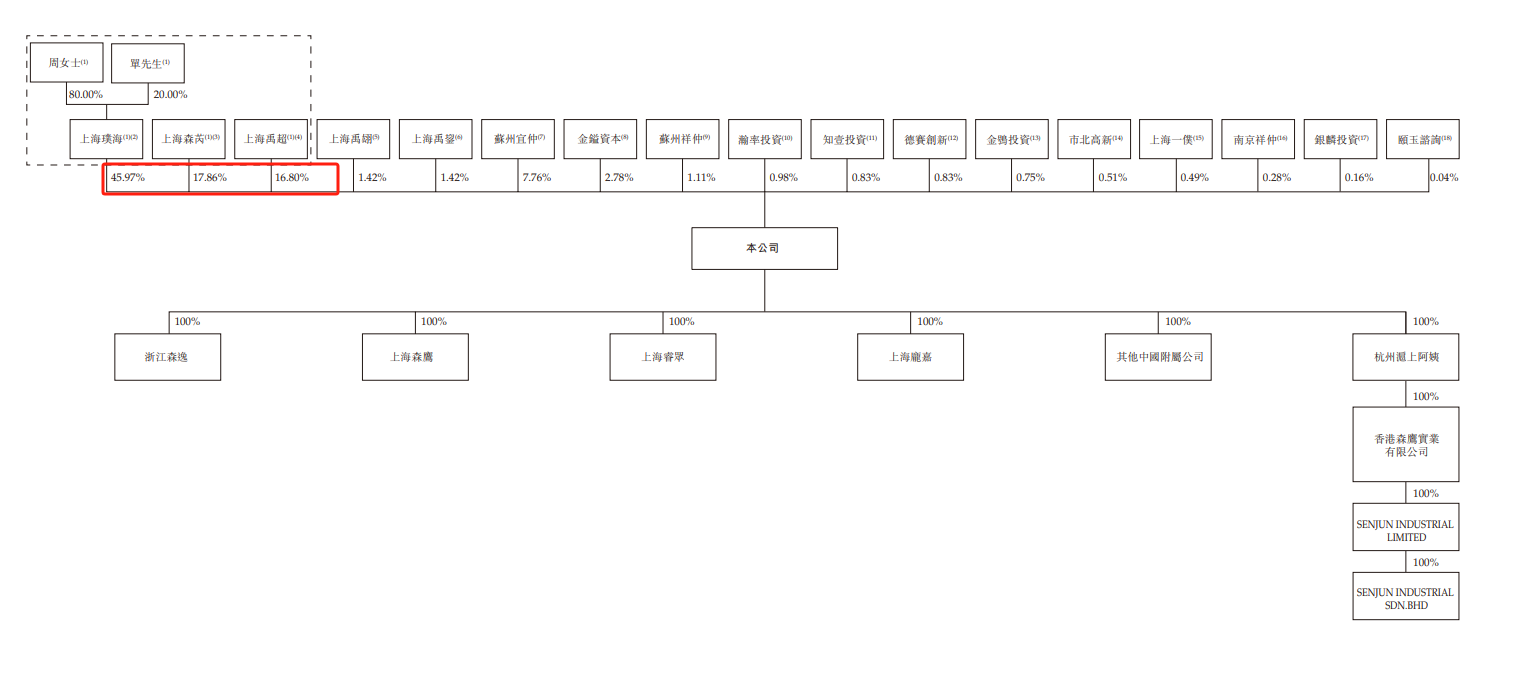

根據股權結構來看,滬上阿姨的創始人單衛鈞、周蓉蓉夫婦作為一致行動人,通過上海璞海、上海森芮及上海禹超三個出資平台分別持有公司所約46.0%、17.9%及16.8%已發行股本,進而控制滬上阿姨全部已發行股本約80.7%的投票權。這意味着,創始人夫婦在半年兩輪派息中將1.77億元落袋為安。

(來源:招股書)

(來源:招股書)「新式茶飲第一股」奈雪的茶和「第二股」茶百道上市前累計孖展都在十億級別,頂着百億估值登陸二級市場,發行市值均在250億港元以上。但如今一個徘徊在「仙股」邊緣,三年半市值蒸發93.4%,B2輪以後機構投資者至少浮虧30%;一個則上市即業績「變臉」,首日跌破發行價後再無明顯起色,2023年入股的機構投資者目前仍浮虧26.5%。

2020-2021年行業風口正盛之際,滬上阿姨曾獲嘉御資本約1.28億元A輪系列孖展,投後估值約15.57億元。2023年,公司又以每股34.26元對價向嘉御資本、金鎰資本、知一投資和熠美投資增資,總孖展金額達2.30億元。而在年初首次遞表前兩周,滬上阿姨啱啱完成了一輪約1.22億元的C輪孖展,交易完成後公司估值突破51億元。

不難看出,無論是孖展還是估值狀況,滬上阿姨都算不上頭部。公司四輪孖展總額只是蜜雪冰城的約24%、不到奈雪的茶和茶百道的一半,甚至比古茗還少近2億元,最新估值僅約為奈雪的茶的一半、不足茶百道的三成。經過兩輪震盪波動,新式茶飲的商業模式對於資本市場而言已不再誘人,滬上阿姨業績後繼乏力、與加盟商關係惡化,想借上市突出重圍,恐怕仍有不小的難度。

責任編輯:公司觀察