2024線下增速首超線上,大快消該變一變了

文|財經故事會 陳紀英

“你想就這樣賣一輩子糖水,還是打算跟我一起改變世界?”

四十年前,擅長蠱惑人心的喬布斯,就此說服了當時的百事可樂總裁約翰·斯卡利跳槽蘋果。

但其實,喬布斯低估了包括飲料在內的大快消行業——它未必有高科技行業那麼性感善變,但作爲大衆剛需消費,生命力通常卻更爲持久長青,比如百事可樂和可口可樂的歷史都已超過百年。

雖然大衆剛需本性至今未改,不過,據《財經故事薈》觀察,2024年,大快消行業在中國市場迎來了兩個歷史性拐點。

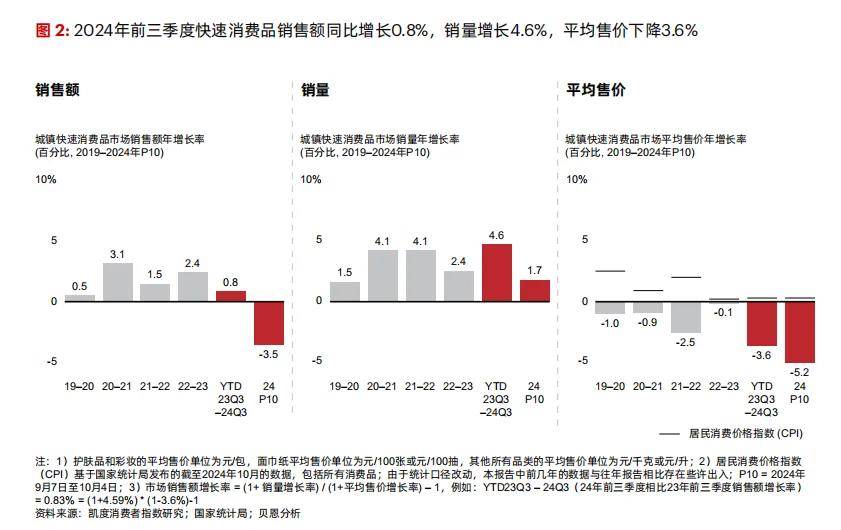

一是快消行業整體進入了數量滯漲、價格下跌的飽和期。貝恩發佈的《中國快速消費品行業消費新動態》顯示,2024年前三季度,快消行業銷量穩增了4.6%,但平均售價卻下降了3.6%,創下2019年以來的最高降幅。在貝恩追蹤的27個快消品類中,有16個品類均價都在下滑。

當行業進入飽和期,數量的增長已近極限,但質量的增長仍有無限空間,因此快消行業必須從數量增長切換到質量增長,從人力密集走向技術密集,比如以AI大模型等新技術驅動增長。

二是線下對線上完成了階段性反攻。貝恩前述報告披露,2024年前三季度,快消行業電商市場份額小幅下滑0.6%,有史以來首次負增長。而線下渠道前三季度銷售額同比上揚1.8%。再看渠道貢獻,線下同樣是當仁不讓的扛旗者——2024年前三季度,快消行業的電商份額從2023年的34%下降到33%,是史上首次下行,而線下大盤的份額貢獻則反彈上攻。

因此,快消行業未來增長的航道,勢必將以線下提質增效爲主場——DTC轉型直連顧客、數智化重構渠道、AI驅動產業質變從可選項成爲必選項。

而據《財經故事薈》的覆盤,在過去的2024年,上述創新嘗試已經在多個快消細分品類驗證和推廣,爲飽和滯漲的行業撕開了破卷突圍的口子。

一、品牌“向前一步”,找回失聯的顧客

“消費者纔是那個決定遊戲規則的人”,可口可樂CEO詹鯤傑曾經無奈地表示,“但是他們一點兒都不忠誠”。

其實,不止飲料品類。整個大快消行業,覆蓋食品、飲料、個人護理和家庭護理四個大衆剛需品類,一直以來都被顧客的善變所困擾。

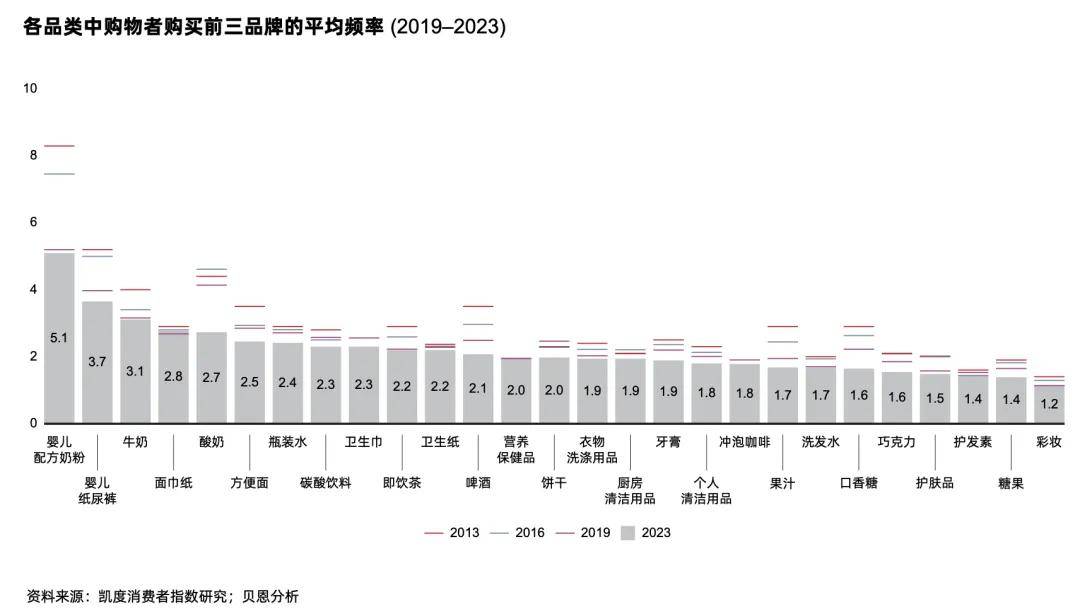

凱度消費者指數顯示,中國快消頭部品牌的用戶忠誠度持續下滑,衝動消費佔比持續提升。比如,2016年,消費者平均購買前3啤酒品牌之一的頻率爲每年3次,到2023年下滑到每年2次。

究其原因在於,快消品牌大部分有貨無場,其業務模式本質是F(品牌)2B(經銷商)2B(零售終端)2C(用戶),通過分銷商、經銷商等渠道賣貨,與顧客長期處於“失聯”和“斷聯”狀態,導致顧客忠誠度極低。以太古可口可樂爲例,其在中國內地市場通過200多萬個門店,服務7億消費者,在傳統分銷模式下,直連消費者幾無可能。

一些頭部品牌曾寄望於通過電商旗艦店,實現與顧客的直聯,但快消大盤始終在線下,所以,“僅憑電商渠道產生的少量數據,既不足以和主流顧客建立連接,也不足以輔助品牌全盤決策”,一家頭部乳品行業高管向《財經故事薈》坦承,“95%以上的線下渠道,不會有C端的數據反饋給品牌,一是數據敏感,二是沒有利益驅動”。

如何在線下這一主場,與目標顧客高頻直連,成爲了快消品牌的共同執念,DTC(Direct to Consumer)漸成風潮:一是直連消費者,把其沉澱爲高效互動、高頻復購的私域數字資產,把增長的話語權和遙控器緊握在自己手中;二是實時洞察終端需求,品牌得以保持對市場的敏感度;三是爲下游的經銷商和終端零售商打開“數據”天眼,助其科學決策,從混沌增長,躍升到精細增長。

以中高端女裝朗姿爲例,其堅持“自營爲主,經銷爲輔”,主品牌300多家門店中,自營門店多達192家,佔比過半。

當然,並不是所有的快消品類都像服裝一樣,適合開設自營專賣店,食飲、護理等品類,其流通依然要主要依賴於商超、便利店等,更可行的方式是F2B2B2C的商品流通模式,與DTC的用戶資產流通模式並行。

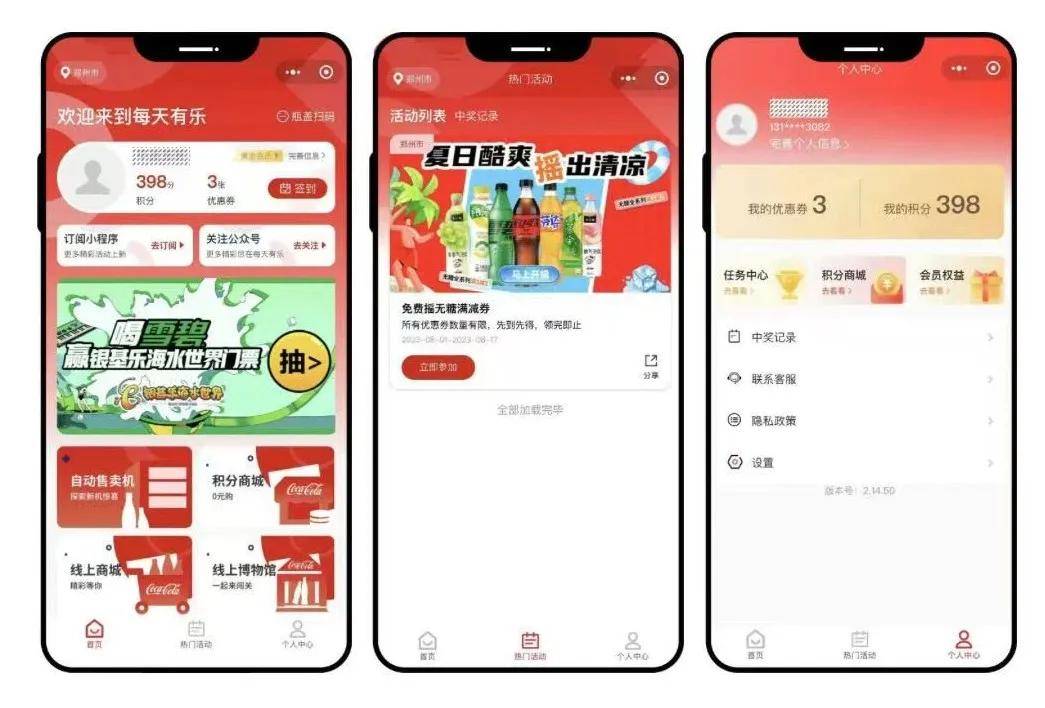

基於這一邏輯,近兩年,快消品牌紛紛在線上打造自主運營的官網小程序,在直達顧客的同時,亦爲私域電商帶來源源不斷的活水和生意增量。騰訊2024年Q3財報顯示,本季度小程序交易額突破兩萬億元;而在線下優選並行路線,把經銷商納入到DTC鏈路中;同時,串聯起線上線下的全域場景。

不過,要說服經銷商參與到品牌DTC變革中,卻並非易事,後者往往動力不足。

太古可口可樂對此心知肚明,在其中國區數字與資訊科技總經理馮柯看來,尋找共同利益點,拉攏渠道合作伙伴,參與到品牌DTC轉型中,是必走一步,“我們不是要取代任何一個渠道環節,而是把各個環節的利益綁在一起!”

其路徑是,通過技術手段,提升消費者在小B端的數字化體驗,比如利用“碼+電商”的解決方案,通過再來一瓶、抽獎領紅包等激勵,吸引用戶進入太古可口可樂私域小程序;與此同時,爲大B拓展更多生意增長的機會,比如,太古可口可樂利用騰訊優碼的“一物一碼”技術,準確定位到顧客消費的每瓶、每箱飲料與小B、大B的關聯,以此爲後者提供支持數字化的獎勵,最終動員渠道參與到DTC轉型之中。

華潤啤酒也有類似煩惱,其數字化負責人郭華曾坦言:“華潤啤酒零售終端數量達500多萬家,覆蓋數億消費者。如果這條渠道鏈條是混沌的,就意味着對下游的管理是失控的,只能粗放的大水漫灌,沒有辦法精細化滴灌。”

華潤啤酒啓動了”一物多碼“數字化追溯體系,實現從“產品生產—入庫—發貨到經銷商—經銷商發貨到終端—消費者購買”全渠道流通信息的採集與分析,解決企業內控能不足、渠道及營銷監管不足等短板;提升了對渠道的精細化管理,有效打擊竄貨行爲,理順價格體系,保障經銷商利益;在營銷方面,當消費者使用微信掃碼瓶蓋二維碼時,即可獲得獲得相應的獎勵,建立起華潤啤酒與消費者、經銷商之間的互動互通橋樑。

其實,DTC模式不僅被飲料、酒水等行業鍾愛,從零食到乳品再到日化和服裝,不同企業的探索顯示,“DTC+F2B2B2C”的協同融合模式,已是快消品牌的最優選項。

二、線下渠道數智織網,對沖渠道碎片化

渠道的碎片化,同樣也是快消品牌的共性挑戰。

商派數據顯示,目前快消品行業大約有80萬家經銷商,鏈接了數千萬家終端網點。過去十年,零售行業集中度持續降低,TOP100的份額從2012年的12%下降到了2022年的6%。

此外,快消行業的門店覆蓋與銷售貢獻兩極分化嚴重,多年關注快消行業的馬上贏創始人、CEO王傑祺感觸很深,“快消行業遵循一九法則,10%的SKU和門店,可能貢獻了90%以上的銷售額“。

各種零售新業態也在持續湧現,比如折扣店、會員店等,成爲縮量時代難得的增量新渠道。如果快消品牌不能拿捏這些新業態,就無法提升增長的確定性。

綜上,行業兩極化、渠道碎片化、新渠道萌發導致快消品牌渠道管理的複雜度持續提升,通過數智化變革撥開迷霧,實現對渠道的精準量化、科學管理,勢在必行。

比如,面對瀚如星海的數千萬家零售網點,快消品牌到底該如何排兵佈陣,找到高潛力的空白地帶?一些零售商紛紛選擇和騰訊等外部技術方合作,通過引入大數據和DRTM(精密分銷渠道數字管理平臺)等專業工具,提升售點評估效率,實現線下的提質增效。

日化品牌中順潔柔已經先行幾步。2023年,在賽道競爭白熱化的背景下,中順潔柔通過數智化轉型、優化品類結構、加強渠道建設,銷售額逼近百億,同比大漲14.37%,創歷史新高。

在中順潔柔CIO楊森林看來,渠道數字化的本質,就是“人貨場的重新匹配”,選好店、選好品、找對人,進而提高銷售額,“現在已經過了擺個攤就能賺錢的時代了”。其在合肥的嘗試很有代表性。目前,中順潔柔在合肥只有20個業務員,如何大海撈針,在16000家門店中找到高潛力門店?中順潔柔的方法,不是靠“業務員跑斷兩條腿”,而是運用大數據和DRTM,最終篩選出900家高潛門店,然後花了三個月時間,聚焦其中的100家門店重點佈陣鋪貨,最終帶來了76%的業績增長。

無獨有偶,太古可口可樂也深諳其道。飲料市場的一大特點是衝動型消費爲主,因此,過去飲料品牌保增長的主要途徑,就是狂做廣告、廣鋪渠道,提高品牌的大衆滲透率。但如今企業在廣告投放上普遍精打細算,而線下零售業態的增長表現兩極分化,品牌到底該如何抓大放小,抓強棄弱,實現有限資源的精準投入?太古可口可樂在DRTM的幫助下,打開了“天眼”,可以精準分辨出區域內的高潛門店和黃金客戶,輕鬆篩選優質售點,從大面撒網升級到重點捕撈,減少了資源浪費,提高增長確定性。

除了前述的增效之外,快消行業對渠道的數字化升級,還能帶來顯著的降本效果。根據PSCC採購與供應鏈專家會發布的報告,長期來看,快消行業與供應商談判降價只能帶來5%-10%的成本降幅,而70%-85%的成本優化空間則產生於市場營銷、消費者服務等領域。

換句話說,當快消品牌可以對銷售終端、目標人羣都能實現精準化科學化的洞察、觸達、轉化、管理、服務時,其降本效果是最爲顯著的。

三、從人力密集到技術密集,AI驅動產業質變

快消行業通常被貼上“人力密集”的標籤,但其實AI等前沿技術,已經悄然攻佔主場。

英偉達的調查顯示,目前,已有60%的快消品牌計劃在未來18個月內加大AI投入。

在營銷環節,AI得心應手。據秒針營銷科學院披露,目前已有超過3成廣告主嘗試AI營銷。雀巢、聯合利華都是這一領域的先行者。擁有400多個品牌的聯合利華,每年市場營銷費用高達七八十億歐元,而AI有望壓縮這一高額支出,其已將自研的AI生成技術,用於編寫產品介紹。不過,AI營銷完全替代專業的廣告人才,還爲時尚早,其高管坦言,AI生成的內容可能帶有種族偏見或性別刻板印象,這是風險所在。

而滷味連鎖品牌絕味食品對AI的嘗試,不止於單點的營銷環節,還涉及智能選址、銷售預測等。

一個月前,絕味食品和騰訊正式官宣合作,一起探索AI數智增長解決方案:AI用於營銷環節,精準定位高潛客戶;基於AI生成的分析數據,隨時捕捉爆款走勢、用戶喜好和價格動態,決策更高效;甚至因地制宜,針對區域市場上線入鄉隨俗的特色產品,比如,根據不同地區用戶口味,調整產品辣度等。

截至2024年6月底,絕味食品在中國大陸的門店總數已經超過14969家,如何在剩下的空白市場,尋找到最佳位置的門店,智能選址也能神助攻——基於位置服務能力,幫助絕味食品定位人流量最高、消費力最強的地點開店,甚至還能借力AI,精準預測門店銷量。

值得一提的是,雙方聯合試水的受益者,並非僅僅侷限於絕味,一旦模式跑通,後期有望推廣至整個餐飲零售連鎖行業。

蒙牛則用AI爲消費者提供個性化的健康服務。2023年8月,蒙牛集團聯合多個科技巨頭,發佈了中國首個營養健康領域模型——MENGNIU.GPT,該模型先後通過了國內外22個營養健康專業認證考試,可以裂變出無數個AI營養師,爲消費者提供健康評估、運動計劃制定、個性化營養建議等一系列個性服務,從2023年8月上線到當年年底,就已累計提供20萬次個性服務。

於快消連鎖品牌而言,巡店是常態化的標準動作,傳統模式下,要有專業團隊按照排班交接完成,但這一模式的弊端在於人力成本高、巡查效率低。爲此,餐飲連鎖品牌海底撈開始嘗試AI巡店——2022年底探索AI巡店系統,2023年小範圍試點並建立模型,2024年推廣到全國門店,相比傳統巡店模式,提效超過50%。

據《財經故事薈》盤點,目前AI已經深入到快消行業的多個鏈條,如質量檢測、渠道管理、選品補貨、營銷投放、用戶體驗等方面,AI都可以大展身手,快消行業正在從“人力密集”躍升到“技術密集”的新週期。

四、總結

作爲大衆高頻消費的剛需品類,2023年,中國快消品市場規模就已達到15.55萬億元。可以說,快消行業是中國經濟的風向標和穩定器,不僅關涉大衆民生的福祉,也關乎經濟發展的質量。

2025年,快消作爲大衆剛需的行業特性不會改變。但是,當行業進入飽和期,低質的數量增長瀕臨絕境,有限的行業紅利必然不會普惠均分到所有玩家,殘酷的優勝劣汰不可避免,誰能在AI變革、DTC轉型、渠道數智化上先行幾步,搶先解鎖價值增長,誰就能繼續留在市場、不下牌桌

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10