繼2024年「攪局」純淨水領域後,鍾睒睒開始「攪局」另一新戰場。

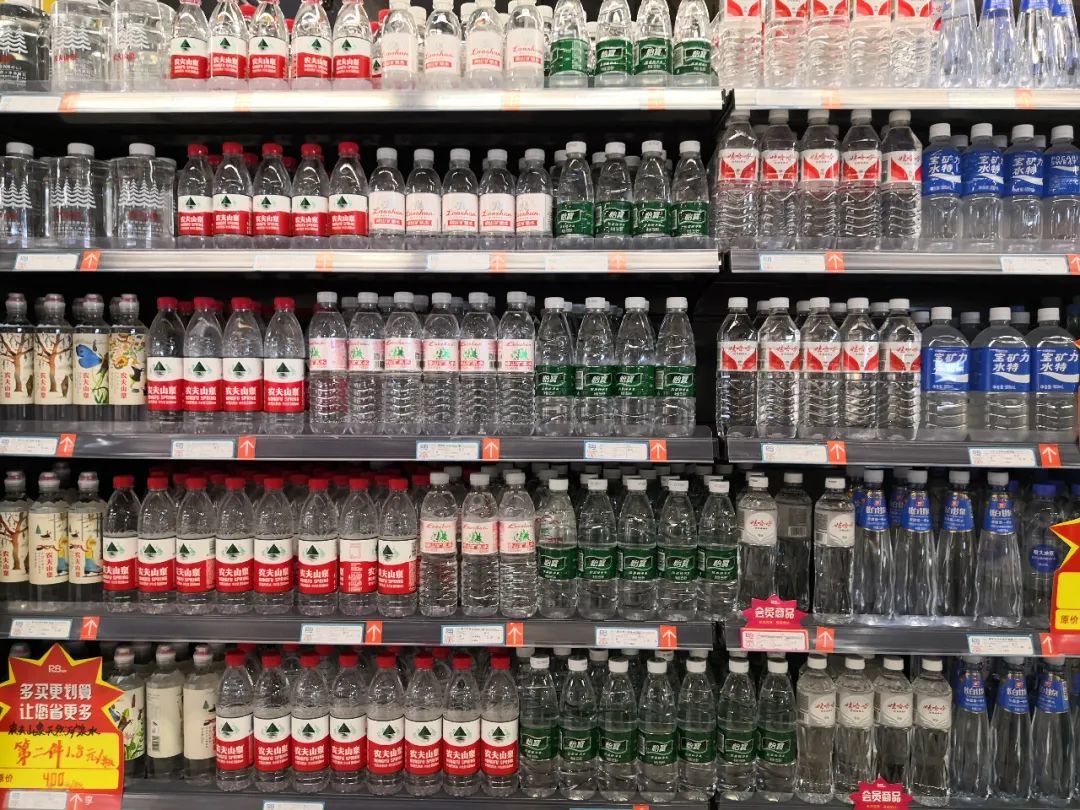

近日,農夫山泉推出一款礦泉水,主打長白山水源。值得注意的是,本次以農夫山泉品牌命名的礦泉水規格為380ml,15瓶活動售價為18元,摺合每瓶1.2元,相當於直接將礦泉水拉到了1元價格帶。

長期以來,礦泉水都是高端水的代表。由於對水源地要求較高,礦泉水價格一直在3元或以上價格帶。農夫山泉早年推出的礦泉水也都主打高端:2015年,農夫山泉以長白山為水源地推出了系列產品,如玻璃瓶裝、運動蓋裝天然礦泉水;2019年,又推出含鋰型天然礦泉水產品;2021年推出長白雪礦泉水。

以長白雪礦泉水為例,在某電商平台上,《中國企業家》注意到,長白雪535ml*24瓶售價為49.9元,摺合每瓶售價2.08元;350ml規格的售價為39.9元,摺合每瓶售價1.66元。

而新推出的農夫山泉礦泉水,每瓶售價1.2元,均低於自家此前已推出的礦泉水產品,同時也低於市面上相似規格的礦泉水品牌。記者還觀察到,在上述電商平台上,百歲山礦泉水348ml*24瓶的售價為41.9元,摺合成每瓶售價1.74元;渠道品牌東方甄選、胖東來在2024年推出的自營礦泉水,前者規格為350ml,單瓶會員價售價約1.36元,後者規格為360ml,單瓶售價為1.2元。

農夫山泉為何選擇在此時推出低價礦泉水?一位接近農夫山泉的人士告訴《中國企業家》,長白山水源是國內少有的優質水源,推 這款新的礦泉水產品,是為了讓消費者用同等的價格得到更好的產品。

但在外界看來,農夫山泉此舉也是想通過低價搶奪更多的市場增量,以應對競爭。

事實上, 2024年以來,整個飲用水市場競爭都格外激烈。

過去一年,飲用水市場三大巨頭——農夫山泉經歷了輿論風波、娃哈哈迎來突如其來的流量紅利、怡寶母公司華潤飲料在港交所掛牌上市,而整個包裝飲用水市場都陷入了價格戰。

一貫定位高端的礦泉水,價格也持續下探。2024年在北京某線下超市,《中國企業家》注意到,零售價3元價位的「水中貴族」百歲山礦泉水,在某超市570ml的單瓶零售價已經降至2.6元左右,其在電商平台的售價如今單瓶降至2元左右。

行業裏一個共識是, 各飲用水品牌之間的界限越發模糊。頭部企業開始跨界競爭 ——農夫山泉時隔20餘年重新進入純淨水市場,娃哈哈去年底也重拾礦泉水,並加大了推廣力度。

與此同時,礦泉水市場去年以來也迎來更多跨界玩家,如東方甄選、胖東來等渠道品牌皆推出自營礦泉水。

在飲用水領域,礦泉水的市場份額雖不高,佔比不到10%,但增速較快。 根據灼識諮詢數據,2023年飲用純淨水、天然礦泉水、其他飲用水市場規模分別達1206億元、182億元、762億元,分別佔包裝水市場56.09%、8.47%、35.44%。2023年天然礦泉水收入按年增長5.2%,略高於飲用純淨水(4.69%)和其他飲用水(4.1%)。另據《2022礦泉水消費趨勢年度報告》顯示,2022年礦泉水銷售額按年增速達到43%,用戶數增速高達46%,均明顯高於其他瓶裝水品類。

隨着飲用水市場競爭愈發激烈,作為包裝水行業龍頭的農夫山泉必須有所動作,才能守住自己的位置。

01

低價「攪局」

低價,已經成為過去一年農夫山泉的「殺手鐧」。

此次農夫山泉推出價格低於市場的礦泉水,在外界看來,是想對礦泉水價格帶進行新的佔位, 用低價策略搶奪市場份額,如同此前推出低價綠瓶純淨水一樣。

2024年,飲用水市場價格戰四起。在輿論風波下,為改變銷量下滑帶來的影響,農夫山泉不得不主動出擊。4月,農夫山泉推出綠瓶純淨水,這也是其時隔24年重新進軍純淨水領域。在飲用水消費旺季的五六月份,農夫山泉綠瓶純淨水以每瓶低於1元的價格,快速搶奪市場份額。價格最低時,單瓶售價降至約7毛一瓶。

綠瓶水推出後對於市場的影響顯而易見。怡寶、娃哈哈等主打純淨水的品牌,被迫跟隨降價。《中國企業家》觀察到,去年水飲銷售旺季,各家瓶裝水促銷價每瓶都降至1元以下。而長期主打高端的礦泉水品類也在飲用水市場價格戰之下,被迫下探。

綠瓶水的低價策略,也讓農夫山泉奪回了部分市場份額。 自推出綠瓶水後,農夫山泉在瓶裝水市場份額快速回升。在2024年618當天,農夫山泉綠瓶純淨水產品實現京東水飲新品銷量排行榜第一。根據馬上贏品牌CT的數據,截至2024年10月中旬,農夫山泉紅瓶天然水和綠瓶純淨水的銷售額總份額超30%,位列瓶裝水市場第一,其中綠瓶純淨水市場份額從0提升至二季度末的9%左右。

水源地優勢以及規模效應,讓農夫山泉有其「卷」低價的底氣。長期以來,農夫山泉積累了大量的優質水源地資源,並圍繞水源地建廠。而生產礦泉水的長白山水源地,農夫山泉早在2001年便開始投產。

早在 1996年剛創立農夫山泉時,鍾睒睒就着手在全國佈局優質水源地。他堅定地認為,佔據了一個好的水源,就是佔據了整條價值鏈,也就能掌握行業標準的話語權。 事實也是如此。

據國盛證券研報,截至2024年8月,農夫山泉在全國已佈局12大水源地,均為著名的自然保護區或景區,以保證產品質量,同時充足的水源空間也保證了全國市場的產品供應以及業務的持續增長。

圍繞水源地、自建工廠以及對於物流運輸的佈局,農夫山泉得以實現成本領先。據國聯證券研報,2019年農夫山泉水飲整體噸成本為685.4元。與之對比,華潤飲料自產水飲噸成本為1208.5元。

在中國食品產業分析師朱丹蓬看來,作為行業龍頭上市公司,低價也不利於行業的健康有序發展。「農夫山泉低價攪局純淨水、礦泉水市場都沒錯,可以因此獲得更高的銷量,進一步提升市場份額。但對很多中小型飲用水企業,會造成致命的打擊。」朱丹蓬說。

02

尋找增量

鍾睒睒曾說,水是真正的一條「大腿」 ,「因為水產品在飲料行業中永遠不可能衰敗,而其他飲料有一定的歷史性和階段性。」飲用水作為剛需產品,長期以來都佔據農夫山泉超一半的營收,也是農夫山泉的基本盤。

但 農夫山泉也躲不過增長焦慮。近幾年,農夫山泉包裝飲用水產品增速開始放緩。 財報顯示,2021~2023年,農夫山泉包裝飲用水營收分別為170.58億元、182.63億元、202.62億元,增速分別為22.1%、7.1%、10.9%。2023年,包裝水收入佔比首次降至50%以下。

一位曾做了十餘年農夫山泉的經銷商告訴《中國企業家》, 早在輿論風波前,農夫山泉在他所在地區的傳統商超渠道就顯露出了增長壓力 ,而商超渠道也是農夫山泉最大的基本盤。他告訴記者,農夫山泉對於銷量增長的要求很高,每年都有增量任務,而2023年,他的任務完成得就很喫力了。「高增長的時期已經過去,我所在的區域,只要是商店,基本都有農夫山泉紅瓶水,其在終端商超覆蓋率已經超過90%,想增長只能通過其他渠道。」

但上述接近農夫山泉人士解釋稱,某一區域市場出現增長問題,並不能代表全部。

不過2024年的輿論風波,則加速暴露了其增長困境。2024年,農夫山泉包裝水產品首次出現大幅下滑。據2024年農夫山泉半年報顯示,包裝水產品按年大幅下滑18.3%,比2023年上半年少賣了19億元。

此前多年,包裝飲用水市場格局較穩定。根據灼識諮詢,2023年中國包裝飲用水市場前五分別為農夫山泉、華潤飲料、景田百歲山、娃哈哈、康師傅,分別佔比23.6%、18.4%、6.1%、5.6%、4.9%。

到了2024年,飲用水市場格局也發生變化。一位娃哈哈浙北地區前銷售人員告訴《中國企業家》,2024年娃哈哈包裝水的全國市場份額至少提高了10%。

娃哈哈新任掌門人宗馥莉在2024年底經銷商大會上宣佈,娃哈哈的業績已拉齊到了10年前的業績規模。據全國工商聯發布的數據,10年前(2014年),娃哈哈的營業收入為720.43億元。按此測算,娃哈哈2024年營收應達到了700億元。2023年其營收規模大約為500億元,相當於2024年增長了超200億元。

鍾睒睒想給農夫山泉找到更多增量。但飲用水行業激戰、新老品牌都在強勢進攻下,農夫山泉的壓力不小。對於已是古稀之年還拼在一線的鐘睒睒,也是不小的考驗。