去年,萬得芯片指數全年漲幅達到29%,是9月末那波拉升以來最受益的板塊。

芯片行業在下游消費電子+AI的催化下迎來了強勢復甦,不少芯片上市公司,如北方華創、韋爾股份、瑞芯微等都收穫了「戴維斯雙擊」。

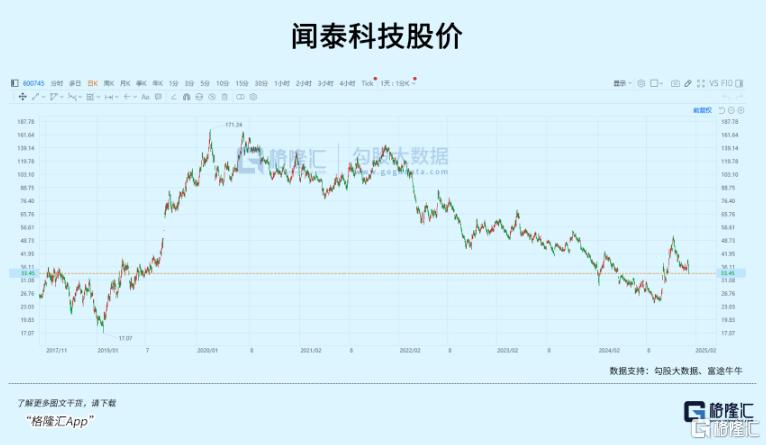

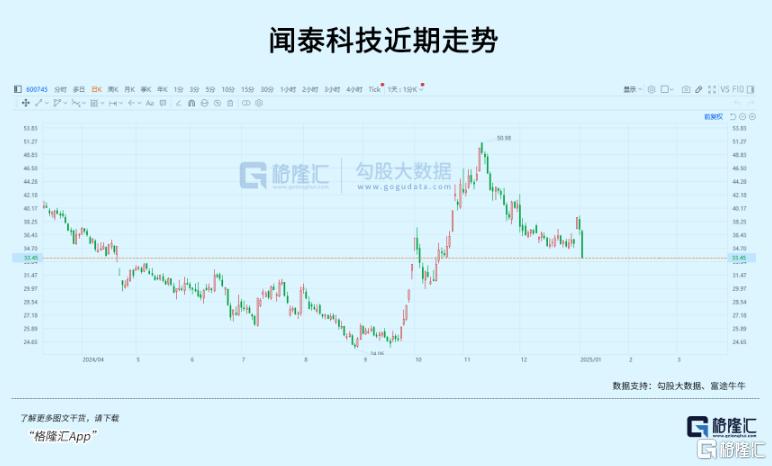

但對於從2021年市值最高兩千億元到如今跌至400多億元的聞泰科技,儘管其9月份從最低24元反彈最多至51元錢,全年依然收跌8%左右。

就在2024年12月31日,聞泰科技強勢漲停封板,一度讓股民感到補漲契機到了,但沒想到,隨後兩日公司股價再度跟隨大市下跌,尤其周五還以大跌9.96%,幾乎以跌停收市。

不少投資者都感到很納悶,作為功率半導體龍頭,聞泰科技為何沒能跟着這波芯片反彈?

01

淨利潤暴跌八成

忍痛割肉

去年年底,聞泰科技終於憋出了大招。

2024年12月30日,公司發布公告,宣佈與立訊有限公司簽訂了《出售意向協議》,計劃將公司及旗下控股子公司所持有的與產品集成業務緊密相關的9家目標公司的股權及經營資產,轉讓給立訊有限或其指定的受讓方。

這個立訊有限公司正是「果鏈巨頭」立訊精密的控股股東。得益於今年手機出貨量的回暖,立訊其實也曾一度走出過翻倍的漲幅,三季度營收和利潤均實現了20%以上的增幅。

而聞泰這邊情況就不一樣了。

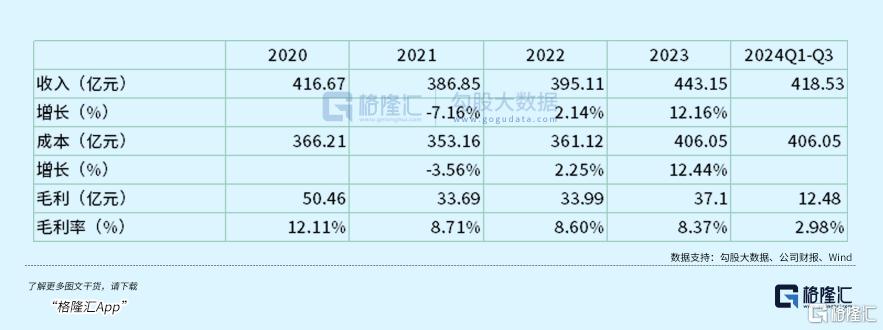

前三季度營收雖然按年增長了19.7%,然而淨利潤卻下滑將近80%,過得比去年還慘。

不僅如此,公司的利潤水平自2021年後迅速收縮,仔細拆分之下能夠明顯看出,公司的產品集成業務在2022年至2023年前三季度的虧損分別達到15.69億元、4.47億元、12.07億元。

為何連續幾年都在大幅虧損?訂單利潤的收縮是一個原因。

聞泰今年前三季度的毛利率降至今年最低點。虧損雖然疊加了可轉債財務費用,和因為美元匯率下跌造成的匯兌損失,隨着下游復甦,營收規模自疫情後開始穩步增長,但留不住利潤的趨勢已經越來越明顯。

聞泰產品集成業務的最大一塊收入來自手機ODM,正是公司發家的老本行。最早由聞泰操刀的機型,包括小米的紅米系列,魅族的魅藍Note,榮耀暢玩6A、華為暢享6/6S等等。

ODM模式將研發、製造、供應鏈等一系列環節垂直整合,提供整機產品。因為代工量太集中,有效地幫助了手機供應商分攤了人工、採購和研發費用,同時也要保證好質量和進度。隨着產能和訂單規模的擴大,聞泰在2015年以5950萬部手機出貨量,成為全球最大的智能手機ODM製造商,並於次年借殼中茵股份於2016年登陸深交所,成為A股第一家上市的ODM製造商。

Counterpoint數據顯示,2023年,華勤技術和龍旗科技在智能手機ODM市場的佔有率分別為27.9%和27.3%,聞泰科技則以20.6%的市佔率位列第三。

雖然份額始終保持前列,也就是量能做大,但ODM薄利的特點沒有變化,只能通過品類橫向延申,繼續擴大規模。

行業周期性是ODM製造商躲不開的劫數。

ODM連接上游手機零部件和下游主機廠商,從原材料採購,組裝到交付,格外注重質量、進度、成本三個維度。國內智能手機十分內卷,每年發布的新機型相當多,需要ODM製造商保證穩定的產能供應,還要求供應鏈備貨的準確預判,因為一旦電子元器件發生缺貨或者原材料漲價,這個成本只能自己承擔。

ODM廠商主營成本中,原材料佔比普遍接近90%,本質上就決定了這是個薄利多銷的行業。即使經營能力再高超,遇到下游行業不景氣,或者上游原材料漲價時,只能硬着頭皮熬下去。

為了尋找新的增長空間,聞泰拓展了筆記本電腦、汽車電子、家電等產品代工,為了快速上量,拓展這些低毛利、高投入研發的新項目實際上對於利潤還是拖累。

而且隨着低端製造業開始往東南亞地區轉移,手機廠商也開始在新興市場整合供應鏈,這些新興市場的人力成本相較而言則更具優勢。

靠着半導體業務的馳援,雖然2022和2023年公司現金流分別流出了34億元、22億元,迄今公司賬上的現金和金孖展產仍不少於80億元。

說是斷臂求生,還不至於。

但苦生意想要靠一兩年扭虧為盈,聞泰或許已經無力經營。

更關鍵的是,售出前產品集成業務在聞泰營收裏佔了72.4%的比重,利潤貢獻卻是負的,對於公司整體估值而言是實在的拖累。

不過,剝離之後,作為一家徹徹底底的半導體芯片公司,聞泰真的有希望站起來嗎?

02

以後怎麼辦?

2018年,聞泰科技將目光投向了ODM產業鏈更上游的芯片領域。

彼時淨資產尚不足40億元的聞泰科技,籌劃收購估值高達超300億元的歐洲芯片巨頭Nexperia Holding B.V(下稱「安世集團」),這項收購交易的對價超過250億元,完全是一場「蛇吞象」式的跨境併購。

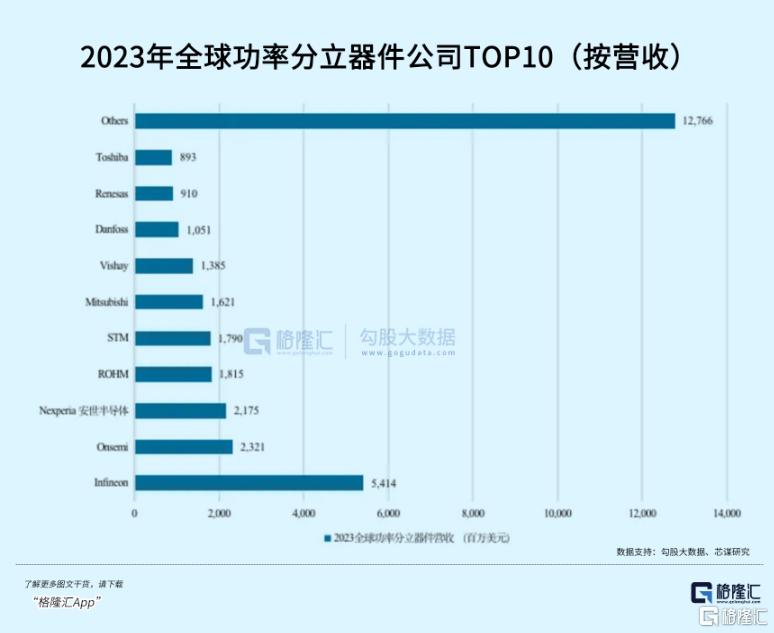

收購之後,得益於下游汽車、可穿戴設備、工業電力以及計算機設備的給養,主要產品功率分立器件出貨量保持增長。據芯謀研究《中國功率分立器件市場年度報告2024》,公司在功率半導體公司中,按營收排名全球第3、中國第1。

業績表現上,芯片業務是更出色的利潤部門。

前三季度,公司半導體業務實現108.72億元營收,淨利潤實現17.4億元,營收和利潤都逐季增長。第三季度的毛利率攀升至40.5%,按年提高2.8%,按月提高了1.8%。

公司半導體業務產品線重點包括晶體管(包括保護類器件 ESD/TVS 等)、MOSFET功率管、模擬與邏輯IC。

業績增長的驅動因素包括下游電動車市場的持續增長,尤其是國內,汽車智能化會帶動MOS單車用量和價值量的增加。

其次是人工智能這輪浪潮裏,AI數據中心、服務器電源、AIPC和手機等應用增長較快,公司半導體產品中的二極管、MOSFET、GaN、保護器件等產品在新能源逆變器、變流器等應用中仍具有增長空間。

2021年至2024上半年,半導體業務的研發投入分別為8.37億元、11.91億元、16.34億元以及8.74億元,目前佔銷售額比重超過了10%。雖然公司超過五成的研發費用在產品集成業務那塊,但如公告所言,公司之後將集中資源專注戰略轉型升級,鞏固並提升在全球功率半導體行業第一梯隊的優勢地位。

2021年至2024年前三季度,公司半導體業務淨利率分別為19.07%、23.42%、15.93%、16%。利潤水平隨着庫存調整和下游市場復甦逐漸改善。

按照機構預測,2026年按照25%的平均比例,半導體業務大概214億元左右的營收,淨利率假如能恢復至17%-20%的水平,對應36-43億元的淨利潤,那麼剩下的就是該給多少估值倍數的問題。

國際上的可比公司如英飛凌、恩智浦等2026年預期市盈率平均14倍左右,而國內像士蘭微、華潤微、揚傑科技等可比公司平均市盈率大概25倍左右。

參照國內估值水平,半導體業務估值就有希望達到千億,也比當前502億元的整體市值(市值416.3億+可轉債86億)高出不少。

而且,當前芯片股有着相對有利的上漲環境。今年萬得芯片指數漲了29%,估值修復的比重更多,減重後的聞泰很可能被當成芯片公司來重估。

這一邏輯促成了公司在12月31日的開盤漲停,但過完年回來又原形畢露了。

出售後公司實現困境反轉,市值重估的敘事並非沒有缺陷。

首先,公司並未完全從一些失敗的投資中脫身。

譬如原本供應蘋果的手機攝像頭模組。聞泰曾經有用24.2億元買下歐菲光旗下公司,彼時歐菲光剛被踢出果鏈。但聞泰火速接盤之後,連訂單都差點接不到。

生意難以為繼,於是去年11月底宣佈關停光學模組業務,去年這項也淨虧損達到7.79億元。其中在對子公司股權投資計提減值準備,有多達8個億來自這項業務。但立訊即將「接盤」聞泰科技的上述9家公司中,與蘋果攝像頭相關的子公司並未被列入其中。

其次,後續一旦營收增速不及預期,減值風險也很大。

公司當年花了兩百多億喫下安世半導體,商譽超過210億元,佔公司淨資產比例接近六成。

目前尚未積累減值金額,但公司在「可收回金額的具體確定方法」中列出,預期2024年至2028年期間安世半導體年收入增長率29.7%,淨利潤率19.59%。

然而這項業務過去三年的平均增速,只有17.35%,淨利率也才勉強達到這個水平。

商譽減值這項對公司利潤的影響並不小,2022和2023年公司減值水平很高,去年9個億的資產減值損失裏,就有將近5個億來自聞泰通訊這家公司,如果沒能及時處理掉,那麼後續還剩下4個多億要減。

此外,聞泰科技還面臨着來自地緣政治的壓力。

12月2日,美國商務部發布了新的管制措施。該措施進一步加嚴對半導體制造設備、存儲芯片等物項的出口管制,將136家中國實體增列至出口管制實體清單,其中就包括聞泰。

根據中報信息,公司半導體業務有將近55%的收入來自國外。在半導體上孤注一擲,公司業績存在一定的風險。

總的來說,曾經的ODM製造巨頭,果斷告別自己的老本行,專注於真正帶來利潤的業務,決定本身想必是極其艱難的。

公司股價長時間來看具備困境反轉的潛質,隨着ODM業務徹底剝離,明年將有可能迎來利潤的大幅增長,屆時公司半導體業務能否交出打碎質疑的表現,將是市值重估的關鍵。(全文完)