瓶片2025年展望:產能擴張近尾聲 供過於求上行難

格林大華期貨 吳志橋 交易諮詢資格:Z0019267

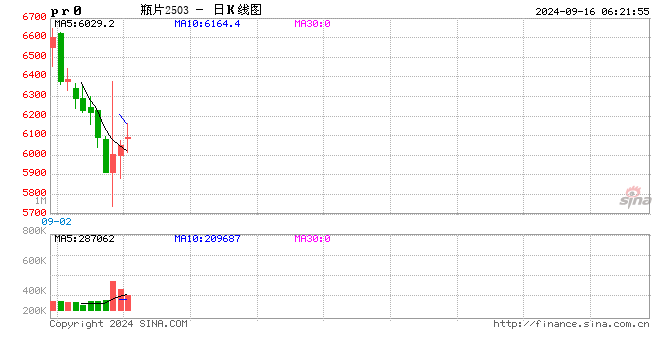

瓶片價格仍處於2022年6月以來的下跌趨勢之中。2024年上半年表現爲寬幅震盪,2024年下半年延續下跌趨勢,2024年瓶片跌幅主要是下半年完成。2024年上半年,瓶片維持寬幅區間震盪走勢,在連續下跌之後,一方面行情有企穩需求,另一方面,2024年上半年地緣政治與產業基本面對瓶片價格有所支撐。7月份之後,原油的需求預期降低,全球原油剩餘產能仍較多,OPEC+之前計劃10月開始陸續退出自願減產,原油供需前景寬鬆,導致原油大幅下跌,帶動瓶片價格破位下跌。10月初原油因爲地緣政治反彈,成本支撐帶動瓶片反彈。反彈之後,瓶片供過於求的基本面決定了瓶片走勢總體仍然較弱。

全球宏觀關注要點,美國的加息週期已經結束,美國現在處於降息通道,降息節奏有不確定性,降息方向是確定的。從歷史數據看,在美聯儲降息初期,原油反而下跌情況較多。此外,美國新任總統特朗普上臺,帶來貿易的不確定性,中國瓶片出口或受一定的影響,不過需要指出的是,我國瓶片出口美國的數量可以忽略不計,中美貿易摩擦對我國瓶片出口的直接影響很小,考慮到中國瓶片的競爭力優勢,預計2025年我國瓶片出口仍會保持較快的增長。

從產業鏈來看,2023和2024是中國瓶片產能快速擴張週期,兩年產能累計擴張大約75%,從歷史上看,瓶片產能在連續擴張兩年之後,都會進入擴張尾聲。從盈利方面看,因產能擴張過快,我國四家瓶片頭部企業已經全部虧損,預計2025年瓶片產能擴張將降至6%左右。因爲當前瓶片的產能利用還有較大的提升空間,雖然產能擴張速度降下來,但2025年的產量預計還會保持較大的增幅。

瓶片內需方面,我國的經濟在回暖,判斷2025年軟飲料對瓶片的需求還將保持高位,這塊需求大約佔內需的70%;此外,因瓶片良好的性能,在日化、生鮮包裝方面得到了大量應用,判斷這塊也會維持較快的增長。我們判斷2025年瓶片內需和出口需求合計的增長速度將快於瓶片的產量,瓶片的供需情況將好於2024年。

展望2025年走勢,但是考慮到供過於求的現實,瓶片價格仍然面臨較大的壓力。套利方面,瓶片價格與PTA的價差處於歷史低位區域,考慮到瓶片產能擴張下降,預計2025年將有買瓶片拋PTA的套利機會,建議重點關注。

一、我國是瓶片的生產大國

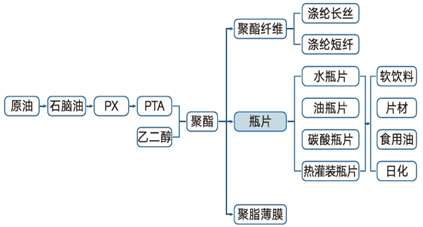

瓶片常溫下是白色顆粒狀固體,從產業鏈上看,瓶片位於石化產業鏈中下游,其加工製造產業鏈爲:原油→石腦油→混合二甲苯(MX)→PX0>對二甲苯(PX)→精對笨二甲酸(PTA),然後再由PTA和乙二醇(MEG)聚合酯化生產PET後增粘而成。生產1噸瓶片需要消耗0.855噸PTA和0.332噸MEG,生產瓶片過程中還需要添加少量的IPA,不同品類添加的IPA的比例不同,添加IPA目的是共聚改性,降低聚酯分子鏈結構的規整性,有利於瓶坯的加工成型,增加瓶體的透明度[1]。

圖:瓶片產業鏈

資料來源:鄭州商品交易所

我國石化產業在大型化和一體化方面的不斷發展使瓶片的上游產品PX的產能不斷突破,供需格局變得寬鬆,爲下游發展創造了條件。作爲PX下游的瓶片也迎來了產能的大幅度擴張。根據隆衆資訊統計數據,我國瓶片產能的快速擴張主要在2012年、2017-2018年、2020年以及最近兩年。2012年,國內需求和外需的驅動下,瓶片迎來了投產熱潮,有效產能從460萬噸躍升到660萬噸,增速高達43.48%。隨後行業投產增速降了下來,2015到2016,瓶片行業陷入休整期。經過幾年的休整,2017年到2018年,瓶片行業再次迎來了產能的快速擴張。2020年,新冠疫情爆發,爲了逆週期調節,我國貨幣政策寬鬆,瓶片產能擴張了13.8%。2023至2024是我國瓶片產能歷史上擴張最快的週期,2022年底中國瓶片產能爲1231萬噸,2023年底就達到了1661萬噸,增加了430萬噸,增幅高達32.49%;2024年底瓶片產能預計2152萬噸,增加491萬噸,增幅31.94%,兩年累計擴張產能75%。

表1:中國瓶片有效產能

|

年份 |

有效產能 |

年增速 |

|

2010年 |

465 |

/ |

|

2011年 |

460 |

-1.08% |

|

2012年 |

660 |

43.48% |

|

2013年 |

701 |

6.21% |

|

2014年 |

737 |

5.14% |

|

2015年 |

737 |

0.00% |

|

2016年 |

757 |

2.71% |

|

2017年 |

897 |

18.49% |

|

2018年 |

1017 |

13.38% |

|

2019年 |

1051 |

3.34% |

|

2020年 |

1196 |

13.80% |

|

2021年 |

1246 |

4.18% |

|

2022年 |

1231 |

-1.20% |

|

2023年 |

1631 |

32.49% |

|

2024年(預測值) |

2152 |

31.94% |

資料來源:隆衆資訊 格林大華期貨研究院

二、瓶片處於產能擴張週期,供給量大

據彭博數據顯示,2023年聚酯瓶片全球產能主要集中在亞洲、北美和歐洲地區,產能佔比分別爲57.8%、15.1%和11.8%,這三個地區產能約佔全球產能的85%。其中,亞洲是近10年來聚酯瓶片行業發展最快的地區。歐美地區雖然爲傳統的聚酯瓶片發源地和產地,但受到能源價格和消費格局的影響,近年來歐美地區新投產能不多,部分舊產能出現停車、破產等,落後產能開始逐步退出。截至2023年末,中國大陸地區瓶片產能已佔全球總產能42.2%,躍居全球首位。

2023年以來,在前期行業高景氣度的催化下,國內聚酯瓶片出現投放潮。新增產能開始大批量、集中性投產,瓶片產能也從2022年末的1231萬噸,上升到2024年6月末的1883萬噸,預計到2024年底我國的瓶片產能將達到2152萬噸,兩年時間產能增加921萬噸。從地域上看,瓶片產能主要分佈在東南沿海地區,佔比最大的省份爲江蘇、海南、重慶、廣東、浙江,5省產能合併爲1365萬噸,佔全國的82.2%。

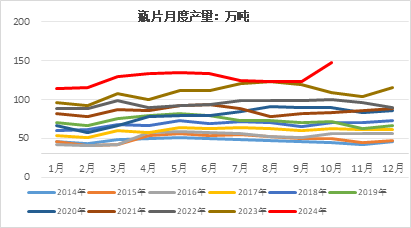

由於產能的大幅擴張,目前瓶片的供給處於歷史上的高位區域。2024年1月至10月,我國瓶片產量1280.68萬噸,2023年同期1092.31萬噸,同比增長17.24%。

圖:瓶片2014-2024年的月度產量

數據來源:隆衆資訊 格林大華期貨研究院

從季節性角度看,也有類似的結論。2024年從9月起的產量增長明顯高於往年,這主要是因爲產能擴張過快,各家企業爲維護自己的市場份額,不得不低價搶單。還有一個因素是下游以保供爲主,聚酯瓶片工廠執行合同,一般不會主動臨時停產。另外,一部分海外裝置因成本原因退出瓶片生產,國內廠商有望增加海外的市場份額,也不會輕易停產。

三、瓶片需求分析

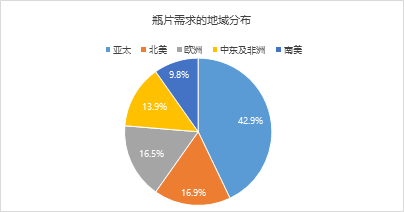

聚酯瓶片作爲一種重要的包裝材料,在全球範圍內展現出多元化的需求格局。從地域分佈來看,亞太地區無疑是聚酯瓶片需求的最大市場,其佔比高達42.9%,凸顯出其在包裝行業和消費市場的強勁活力。北美和歐洲市場緊隨其後,分別以16.9%和16.5%的佔比,展現出成熟市場對高品質包裝材料的需求。中東及非洲地區的需求佔比13.9%,顯示出對消費品和飲料包裝領域的快速增長潛力。南美市場則以9.8%的佔比,成爲聚酯瓶片需求的新興力量。

圖:瓶片需求的地域分佈

數據來源:隆衆資訊 格林大華期貨研究院

中國的瓶片需求從類別來看,出口需求佔據了聚酯瓶片市場的較大份額,達到39.6%。軟飲料行業對聚酯瓶片的需求也極爲旺盛,佔比高達39.1%,是聚酯瓶片最大的應用領域。此外,油瓶等食品包裝領域對聚酯瓶片的需求雖然相對較小,但仍有3.1%的佔比,顯示在特定市場中的穩定需求。而片材及其他應用領域則佔據了18.2%的份額,包括電子產品包裝、醫療用品包裝等多個細分市場。

圖:中國瓶片的需求類別

數據來源:隆衆資訊 格林大華期貨研究院

綜上所述,全球聚酯瓶片市場需求呈現出地域分佈廣泛、應用領域多樣的特點。隨着全球經濟的持續發展和消費市場的不斷升級,聚酯瓶片的市場需求有望繼續保持穩定增長。

四、瓶片的出口需求分析

近年來,中國聚酯瓶片的出口需求展現出極爲強勁的態勢。我國在瓶片行業極具競爭力,憑藉先進的生產技術、高效的產能,產品成本便宜,質量上乘,中國的瓶片產量在全球佔比已經超過40%。

隨着全球包裝行業的快速發展,特別是飲料、食品及個人護理產品等領域對聚酯瓶片需求的持續增長,中國聚酯瓶片出口迎來了前所未有的機遇。一方面,國際市場對環保、可循環利用材料的需求日益增強,聚酯瓶片以其良好的可回收性和再利用價值,成爲衆多國家的首選包裝材料。另一方面,中國企業在技術研發和市場開拓方面的不懈努力,進一步提升了聚酯瓶片的國際競爭力。政府對出口企業的支持政策,如出口退稅、融資便利等,也爲中國聚酯瓶片出口提供了有力保障。這些因素共同作用下,使得中國聚酯瓶片在全球市場上的份額不斷擴大,出口需求持續高漲。

我國聚酯瓶片主要出口至南美、東南亞、非洲、中東等地區。2023年中國瓶片出國同比增長5.5%,2024年上半年中國瓶片出口大幅增長25%;2024年1-10月出口總量至467.47萬噸,同比增長27.5%,出口需求增長強勁,2024年出口量預計550萬噸左右。中國的中高端製造具有較強的全球競爭力,不斷開疆拓土, 持續擴張份額,瓶片具有國際競爭力的行業之一。雖然明年國際貿易具有一定的不確定性,考慮到我國的瓶片成本和質量優勢,判斷2025年中國的瓶片出口會進一步提升,保守估計出口需求600萬噸以上。

圖:中國瓶片出口量

數據來源:隆衆資訊 格林大華期貨研究院

- 我國瓶片的供需平衡表

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

產能 |

737 |

757 |

897 |

1017 |

1051 |

1196 |

1246 |

1231 |

1661 |

2152 |

2281 |

|

產量 |

589 |

631 |

721 |

818 |

870 |

952 |

1025 |

1135 |

1311 |

1536 |

1797 |

|

內需 |

370 |

430 |

455 |

483 |

514 |

570 |

696 |

719 |

756 |

869 |

1016 |

|

出口 |

213 |

189 |

198 |

230 |

296 |

234 |

353 |

431 |

455 |

569 |

683 |

|

供需平衡 |

6 |

12 |

68 |

105 |

60 |

148 |

-24 |

-16 |

100 |

99 |

98 |

資料來源:CCF 格林大華期貨研究院根據公開資料整理

注:2024、2025爲格林大華期貨研究院預測值

瓶片行業是資金密集型行業,投資門檻高,具有規模效應,在發展過程中形成了四家獨大的局面,前四家是逸盛石化、三房巷、華潤材料、萬凱新材,四家合計市場集中度78.5%。瓶片由於連續兩年的快速擴展,供給寬鬆,瓶片的頭部企業已經全面虧損,預計2025年瓶片的產能擴張將會慢下來。國外的瓶片產能預計因成本因素而退出。判斷2025年瓶片的產能投放速度會變慢至個位數,在6%左右。

需求方面,瓶片的需求主要來自於出口需求、軟飲料需求、油瓶需求以及片材及其他需求,油瓶需求由於住宿及餐飲業較爲低迷受到負面影響,但是佔比只有3.1%,對瓶片的總需求影響較小。瓶片在其他三個方面的需求在2024年均有較快的增長,其中增長最快的是出口需求。我國瓶片競爭力強,判斷2025年出口需求還會強勁。軟飲料需求也是增長較快的需求,判斷2025年軟飲料需求仍會保持較快的增速。瓶片的另一需求是片材以及其他需求,由於瓶片的優良特性,瓶片有望對其他包裝材料形成替代效應,2025年預計瓶片在片材等方面的需求還會繼續增長。油瓶需求預計2025年仍會相對低迷,但是因爲其佔比低對總體影響不大。判斷2025年瓶片需求增長率超過16%。

供需方面,瓶片生產利潤處於虧損狀態顯示瓶片供過於求,預計2025年有所好轉,但並不會改變瓶片供大於求的現狀。

[1] 鄭州商品交易所《瓶片投教手冊》

責任編輯:李鐵民

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10