開奶茶店,如今已像是一座圍城,裏面的一些人想出來,還有城外的想進去。

去年全國新開超過12萬家奶茶店,與此同時,有逾14萬家奶茶店關門,競爭何其殘酷。

近期,古茗、滬上阿姨、蜜雪冰城等3家頭部新茶飲品牌,相繼更新招股書,繼續向港股發起衝擊。無一例外,它們在繼續開疆拓土的同時,加盟店閉店數量均創新高。

為了維持增長,它們不約而同選擇了重注低線城市,佈局海外市場,試圖尋找一片新藍海。

當新茶飲們集體湧入新興市場,藍海將很快變成紅海。

加盟「圍城」

開一家奶茶店,曾是多少年輕人的夢想。加盟一個品牌,一次性投入,每天在店裏,風吹不到、雨淋不到,聽着一聲聲「支付寶到賬XX元」,想想都是愜意的生活。

在全國奶茶門店已超過40萬+的今天,加盟開奶茶店還是一門好生意嗎?

據窄門餐眼數據,截至2024年12月15日的近一年時間,全國新開奶茶店12.77萬家,整個行業看起來仍是高歌猛進,而同期,淨增門店-1.78萬家。說明什麼?在這一年中,有超過14萬家奶茶店選擇了關門。

紅餐網的大數據更加驚人,從2023年11月至2024年11月,有高達19.7萬家奶茶店閉店。

最近一段時間,新茶飲品牌古茗、滬上阿姨、蜜雪冰城相繼更新招股書,向港股發起衝擊。作為頭部品牌,它們的門店規模仍整體保持增長,但仍無法擺脫加盟商加速逃離的行業大勢。

在中國新茶飲行業中,古茗的門店數量僅次於蜜雪冰城,排名第二,在中端品牌中排名第一。2023年末,古茗的門店數量就已達到9001家,按照過去幾年的開店速度,「萬店」應是唾手可得。然而,截至2024年9月末,古茗的門店數量也僅有9778家,直到今天,也沒有釋放出破萬店的消息。

另一組數據是,最近幾年,古茗的加盟商流失率持續增長,2021年-2023年,分別為6.2%、6.7%、8.3%,2024年前9個月,突然上升至11.7%,期內閉店441家,創歷史新高。

滬上阿姨也不例外,2024年上半年,加盟商閉店531家,比2023年全年的370家還多出161家。

相比競爭激烈的中端茶飲,幾乎獨佔低端市場的蜜雪冰城情況稍好。2023年及2024年前9個月,門店閉店率分別為1.7%和1.6%,遠低於行業平均水平。但2024年1-9月,無論是自行終止經營的加盟商(411家),還是自行關閉門店(714家),絕對數均創歷史新高。

「奶茶第二股」茶百道(02555.HK),情況大抵相當。2024年上半年,加盟店關閉245家,而上年同期為96家。

加盟商的開店意願,是各茶飲品牌擴大規模、獲取利潤的根本。所以,各品牌都在通過不同的方式,講述自身與加盟商之間的「互惠互利」。

2024年上半年,茶百道營收下滑,歸母淨利潤大降59.9%,公司對此做出的解釋是,加大了對加盟商的政策支持,以及向加盟商出售貨品和設備的優惠力度。

在招股書中,古茗將自身門店的盈利能力重點介紹。公司披露,2023年,其加盟商的單店經營利潤達到37.6萬元,經營利潤率達20.2%,高於主要同行低雙位數的平均單店利潤率。

滬上阿姨則着重強調其加盟初始成本投入相對較低,平均約為27.5萬元(不含門店租金、轉讓費等),低於中端茶飲同行35萬元的平均水平。這是因為,其前期加盟費相對較低,部分設備加盟商可自行購買。與此同時,加盟商還可以選擇加盟費、設備費等分期支付。

雖然,退出新茶飲的加盟商正在增多,但在品牌的持續引導下,仍有一批批新人埋頭闖入。好一座「圍城」。

爭奪下沉市場

現如今,各大城市的核心商圈、人流密集的街區,無不是奶茶門店林立,多品牌毗鄰開店,貼身肉搏的情況屢見不鮮。

新茶飲行業經過近幾年的高速發展,各種新奇的茶葉、水果基本都被髮掘殆盡,整個行業已完成了數次升級,各品牌的創新已越來越難,出爆品的概率越來越低,產品同質化越來越嚴重。大城市的新茶飲容量幾近飽和,行業性的內卷持續爆發。

跳脫大城市競爭的紅海,向低線城市進軍,幾乎已成為了所有茶飲品牌的共識。

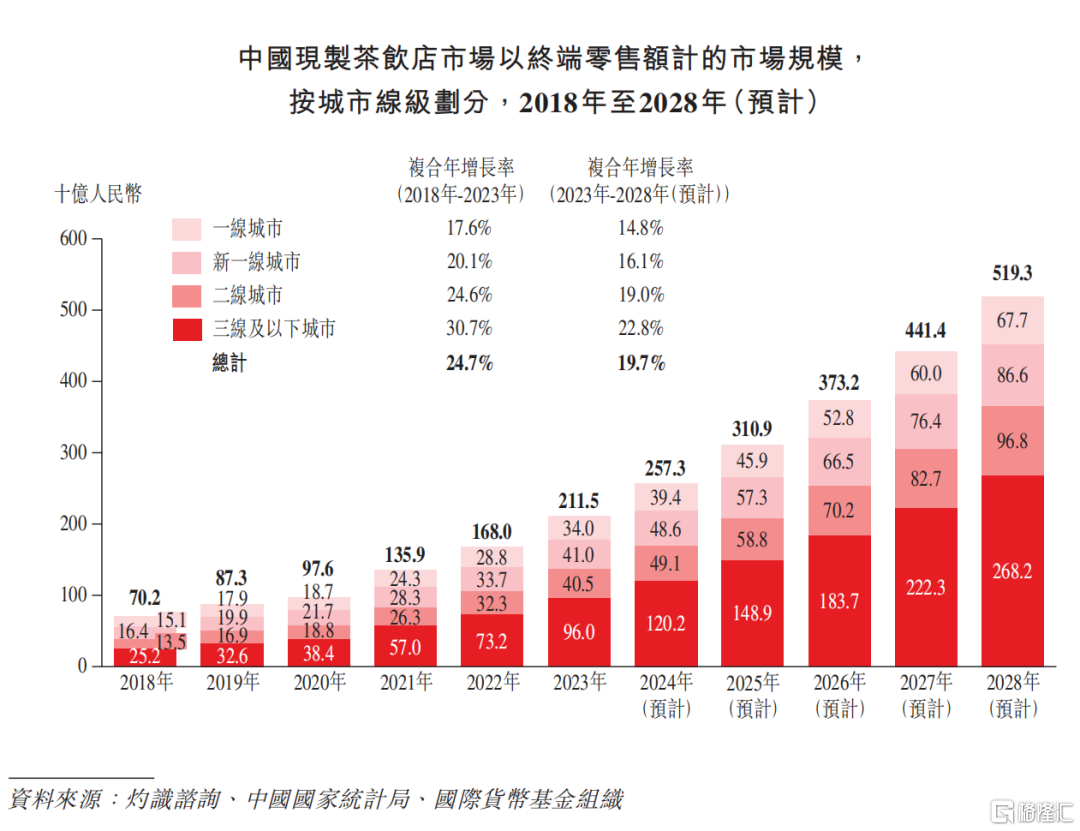

數據顯示,2023年,一線城市每百萬人對應的現製茶飲門店數量為474家,而三線及以下城市為273家,在行業看來,低線城市市場未來擁有更大的潛力可挖。

機構數據顯示,三線及以下城市現製茶飲的GMV,由2018年的252億元增至2023年的960億元,複合年增長率達30.7%。機構預計,到2028年預計增至2682億元,年複合增長率22.8%,遠超新茶飲市場的整體增速。

已披露招股書的3家新茶飲公司,幾乎都不約而同地,重點介紹了自己在低線城市的佈局。

古茗更強調門店佈局的密度和深度,講求單一地區的規模效應,單一省份門店達到500家,才達到其內部設定的「關鍵規模」指標。

其浙江大本營的門店數量已達2000+,截至2024年9月末,全國8個省份達成了關鍵指標。公司8成以上的GMV,均來自這8個省份。

由此帶來的另一個結果是,到目前為止,全國還有17個省份,古茗尚未涉足。

招股書中,古茗強調,自身78.8%的門店在二線及以下城市,在前五大中端茶飲品牌中佔比最高,同時,38.3%的鄉鎮門店佔比,遠高於主要同行25%的水平。

相比古茗,滬上阿姨更追求品牌佈局的廣度。其門店北抵漠河、南至三亞,覆蓋全國300多個城市,在中端茶飲品牌中,全國化程度最高。

在全國大舉擴張的同時,滬上阿姨同行看到了低線市場的潛力。2023年,推出產品定價2-12元的輕享版(後升級為「茶瀑布」),試圖通過更低的價格、更靈活的門店選址,助力品牌進一步深入縣級市場。

茶瀑布會是未來滬上阿姨進軍低線城市的先鋒,目前,更是通過「0加盟費」的政策,吸引更多加盟商入局。

要論對低線城市的佈局,誰也無法匹敵蜜雪冰城。其在中國內地超4萬家門店中,57.2%位於三線及以下城市,在一線城市僅有4.8%。

隨着各品牌對低線城市的爭奪,可以預見,就在不久的將來,全國各地鄉鎮,將面臨新茶飲的血戰。

向海外去

國內新茶飲行業如此擁擠,何不到海外去開店,開闢一片新藍海?我們能想到的,品牌們早已着手在幹了。

2018年,是中國新茶飲出海元年。這一年,高端新茶飲品牌奈雪的茶(02150.HK)和喜茶,相繼在新加坡落子,蜜雪冰城則根據自己的品牌定位,選擇了越南。

東南亞與中國地理位置相對接近,幾乎是所有新茶飲品牌出海的必爭之地。

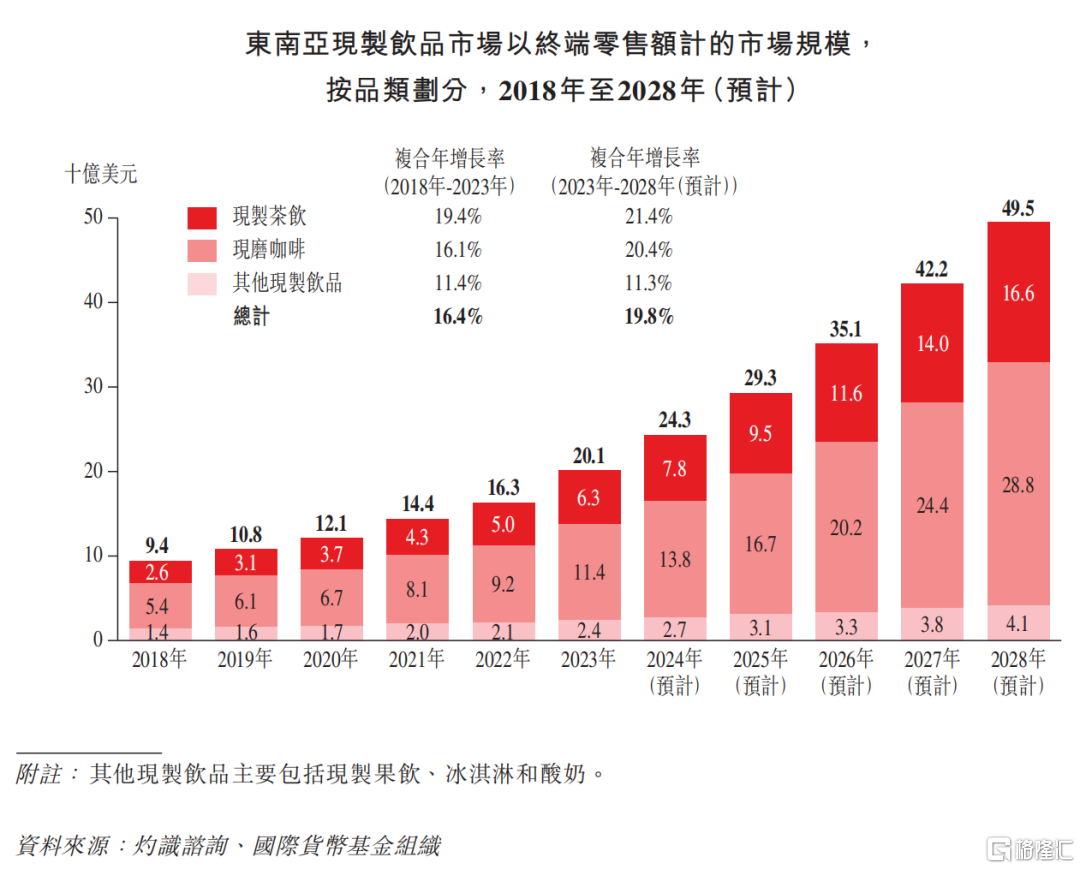

據機構預測,以終端零售額計,東南亞現制飲品市場規模預計將以19.8%的複合年增長率,從2023年的201億美元增至2028年的495億美元,在全球主要市場中增速最快。與中國相比,當地現制飲品市場分散,連鎖化率低,還有較大的空間。

經過這幾年的佈局,中國新茶飲品牌在海外漸成氣候。

喜茶披露,目前已在新加坡、英國、加拿大、澳大利亞、馬來西亞、美國等地,共開出超70家門店。

2020年在日本的兩家門店無奈關閉後,奈雪轉頭重注東南亞市場。2023年,第三次衝刺海外市場,落子泰國曼谷;2024年底,出海的第四站選擇了馬來西亞吉隆坡。

與衆多新茶飲同行的出海路徑不同,2023年,茶百道將出海的第一站選在了韓國。試圖避開東南亞市場的競爭,在韓國建立先發優勢。在韓國啱啱立足,茶百道立馬轉身南下。截至目前,在海外落地13店,其中韓國7家,泰國2家,澳大利亞2家,馬來西亞2家。

已經開遍全國的滬上阿姨,終於在2024年邁出了出海的第一步,當年2月在馬來西亞吉隆坡開出首家海外自營店。

在頭部新茶飲品牌中,古茗還在「評估進入境外市場的機會」,尚未講出自己的「出海故事」。畢竟,它在中國都還有太多空白區域,短期內,海外市場預計不會是重點。

目前,真正在海外形成一定規模效應的,只有蜜雪冰城。其在東南亞已開出4000多家店,2023年,無論是門店數量還是年出杯量,「雪王」都已是東南亞最大的現製茶飲品牌。

大浪淘沙,未來,新茶飲行業的競爭,只會越來越殘酷,將是對品牌內力的長久比拼。所以,近期幾大頭部品牌相繼更新招股書,加速向港股發起衝擊,為長期戰爭儲備更多的「彈藥」。