炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

華泰睿思

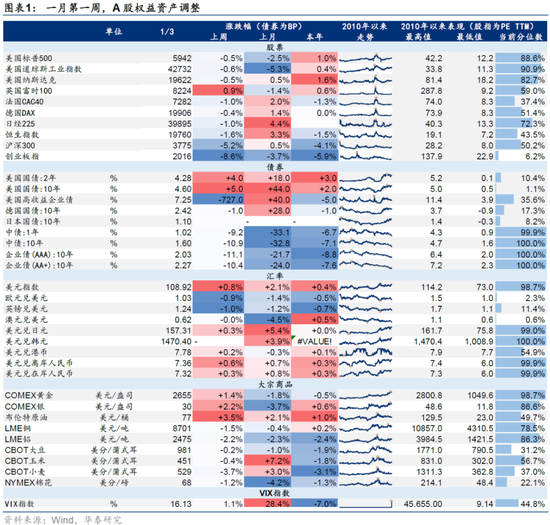

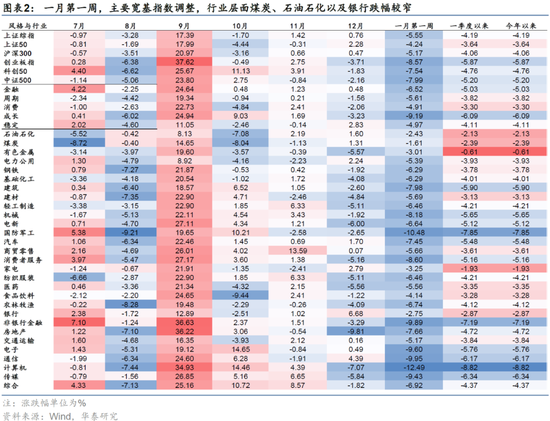

上周A股走勢偏弱,主要源於12月PMI按月走弱、部分主題擁擠度較高、人民幣匯率波動等短期擾動因素,後續市場或將步入內外變量驗證階段,關注財報業績預告、特朗普政府正式上台等事件。當前場外流動性充沛、基本面溫和復甦、政策定調積極,春季行情仍有一定基礎,但需把握交易節奏。外部不確定性、春節長假效應、業績預告等因素落地後,加之兩會政策期待,市場屆時有望迎來機會。配置建議關注:1)紅利或階段性佔優,關注擁擠度較低的交運、石化等;2)小盤主題繼續切換至景氣科創。

核心觀點

「財報預告季」把握高頻景氣數據改善的品種

11月工業企業利潤累計按年降幅擴大,但單月來看,工業企業利潤按年從9月低點的-27.1%回升至11月的-7.3%,連續2個月降幅收窄。從中觀景氣來看,四季度我們所刻畫的華泰中觀景氣指數讀數較三季度按月上行,各板塊景氣修復的擴散性有所回暖。分板塊看,高端製造普遍處於景氣上行區域但需注意供需平衡、消費則普遍處於困境反轉的築底區,邊際變化正面的行業包括中游製造中的自動化、工程機械、航空裝備、風電等,以舊換新驅動的汽車、家電、農業等大衆消費,產品周期上行的遊戲以及部分化工品等。電子板塊當前景氣按月有所回落,但需關注若後續有補貼對需求支撐如何。

春季行情具備一定基礎,但需要注意節奏

覆盤來看,季節性流動性充裕和風險偏好抬升驅動下,2009年以來春季行情出現頻率較高,春節後至兩會前賺錢效應較好:結構上,整體來看小盤略佔優,TMT、周期勝率高。當前流動性充裕、基本面溫和復甦,春季行情或具備一定基礎。中期視角,國內降息降準仍有博弈空間,以存款準備金率、1年期LPR等刻畫國內宏觀流動性狀況,以發電量、製造業PMI等刻畫國內基本面情況,覆盤05年以來市場表現,「流動性好+基本面走弱/震盪」情形下農林牧漁、社會服務、通信等板塊表現較優,「流動性好+基本面弱復甦」情形下TMT、食飲、家電等板塊表現較優。

關注後續潛在積極因素

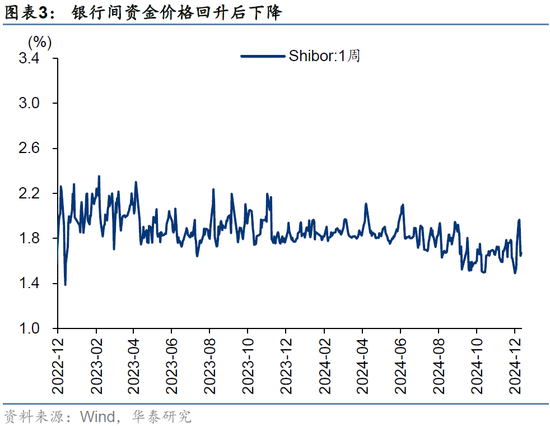

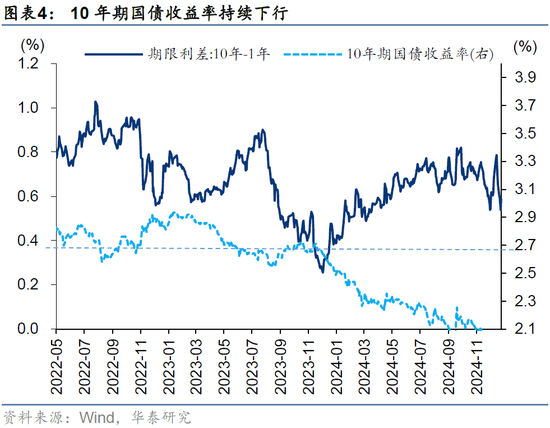

更新A股估值模型,考慮到近期美元指數上行幅度較多,我們將美元指數中樞上修至12月中旬以來約108的中樞水平。在市場經歷了上周的擾動後,當前全A PE(TTM)與宏觀變量指引的「合理」PE(TTM)基本相當。若短期超調,或可擇機加倉。1.2央行宣佈將展開第二次互換便利(規模更大、費率更低)、1.3中國人民銀行貨幣政策委員會四季度例會對回購政策再貸款等工具的表態較為積極,體現政策呵護信心,關注:1)「防範資金空轉」下信貸數據的資金結構是否趨勢改善,2)後續在消費、地產及產業方面政策出台的節奏和力度,當前相關政策穩步推進,後續或仍有期待空間。

配置:啞鈴策略或適當傾斜

國內政策立場和舉措有望鞏固乃至提升市場「下沿」支撐,但國內基本面數據修復力度偏弱,外部變量亦將進入驗證期,突破「上沿」尚需契機。春季行情具備一定基礎,前期回調下市場估值趨近合理中樞,若短期超調,或可擇機加倉。風險偏好有所走弱下,建議關注:1)紅利或階段性佔優,向擁擠度較低的石化、交運等進一步下沉,此外關注新增潛力型紅利(《當前還有哪些高股息值得關注?》1月2日);2)小盤主題繼續切換至景氣科創。中期配置繼續關注內外需剪刀差反轉、產能周期兩條主線。

風險提示:海外政策不確定性、國內地產銷售及年報業績不符預期。

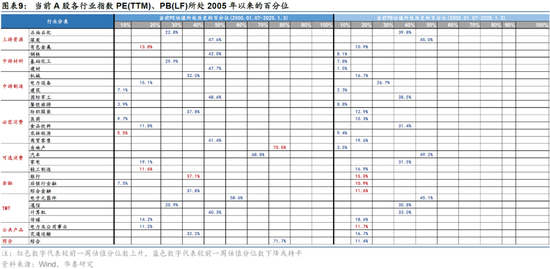

圖表

市場結構

國內流動性

海外流動性

A/H分行業估值

風險提示

1) 海外政策不確定性:臨近特朗普政府正式上台,其政策出台節奏及力度可能影響美元指數走勢,從而影響A股風險溢價水平。

2) 國內地產銷售及年報業績不符預期:若國內地產銷售及年報業績不及預期,則可能影響A股整體及部分行業的風險溢價及盈利預期。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰