儘管油價承壓,但是SeekingAlpha和華爾街的分析師都十分看好雪佛龍。自10月以來,無論是SeekingAlpha分析師還是華爾街分析師都沒有發布任何「賣出」或「強烈賣出」建議。為什麼投資者雪佛龍會有如此高昂的信心?

作者:Envision Research

增長催化劑和每股收益展望

雪佛龍在2025年11月1日公布了最新的季度財報。總體上這是一個相當強勁的財報,無論是從利潤還是收入方面都超出了共識預期。調整後的每股收益達到2.51美元,超出預期0.09美元。GAAP每股收益也超出預期,為2.48美元,超出預期0.15美元。該季度的收入為506.78億美元,超出預期16.3億美元。

來源:SeekingAlpha

來源:SeekingAlpha誠然,目前仍存在一些不利因素,上一季度的比較並不都是不利的。例如,儘管營收超出了市場預期,但按年下降了約6%。同樣,上一季度每股收益的按年降幅更大(約28%)。主要的不利因素是成品油銷售的利潤率較低,以及價格變現的減少。在最近的中期,這些不利因素對經營業績產生了負面影響。

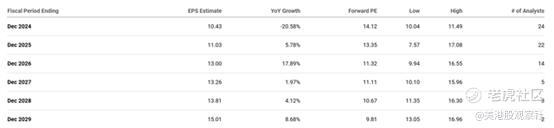

這些逆風可能會持續一段時間。因此,第四季度以及整個2024財年的收益比較可能會保持不利。這些影響也在以下雪佛龍的共識每股收益預測中得到了體現。如圖所示,對於整個2024財年,每股收益估計為10.43美元,按年下降了20.58%。

來源:SeekingAlpha

來源:SeekingAlpha然而,共識預計從2025年開始將會有更好的經營結果。二疊紀盆地的強勁產量以及PDC Energy的加入應該會在未來幾年支持業績。另一個關鍵的積極催化劑涉及其與赫斯的合併。該公司與赫斯的合併已經通過了聯邦貿易委員會的反壟斷審查。這滿足了完成交易的重要條件。

估值和股息收益率

根據上述預測的每股收益,雪佛龍的市盈率在絕對和相對意義上都非常合理。對於2024財年,前瞻性市盈率估計為14.12,對於一個行業領導者來說,在其他方面非常高的股票市場中,這是一個非常合理的比率。然後,根據預測的每股收益恢復,市盈率預計將在2025年下降到13.35。該比率將在隨後幾年進一步下降到個位數範圍(到2029年僅為9.81倍)。

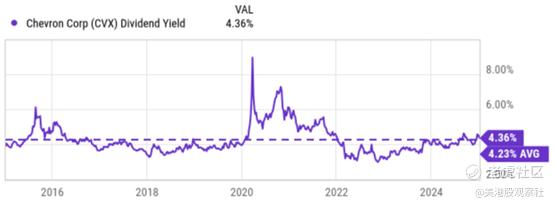

作為股息冠軍,雪佛龍的股息收益率為另一個確認其具有吸引力的估值提供了依據。如下圖所示,其股息收益率目前為4.36%。長期(比如過去10年)的平均股息收益率為4.23%。因此,當前的收益率略高於歷史平均收益率,表明估值具有吸引力,並且也提供了有意義的下行保護。

來源:Seeking Alpha

來源:Seeking Alpha其他風險和總結

在下行風險方面,有一些正在進行的不確定性值得關注。首先,雪佛龍正在重組其能源組合,這些重組工作可能會在短期內增加成本和減少收入。以最新為例,它最近同意將其在Athabasca油砂項目和Duvernay頁岩中的權益以65億美元的價格出售給Canadian Natural Resources。根據該協議,這些資產去年為總產量貢獻了84,000桶油當量/天的淨產量。這一舉措反映了雪佛龍之前宣佈的計劃,即到2028年剝離100億至150億美元的資產,以優化其全球能源組合。

其次,上述與赫斯的合併仍面臨不確定性。例如,該交易仍需等待與埃克森美孚的仲裁案,該案涉及該公司對赫斯的圭亞那資產的優先購買權的主張,計劃於2025年5月進行。

最後,公司的利潤在最近幾個季度一直受到運營成本上升的影響,如下圖的利潤表所示。隨着通脹保持高位,這種壓力可能會持續存在。儘管如此,積極的一面是,公司已經實施了成本削減措施來對抗這種壓力。鑑於其宣佈的措施,預計到2026年底其費用將降低20億至30億美元。

來源:Seeking Alpha data

來源:Seeking Alpha data總體而言,雪佛龍提供了一個引人注目的機會,正如當前情緒所表明的那樣。確實存在一些每股收益逆風,如其最新的財報和每股收益預測所示,但這些只是暫時的,預計從2025財年開始,隨着許多催化劑的推進,每股收益將顯著恢復/增長。儘管存在這些催化劑,估值非常合理,無論是從市盈率還是特別是從股息收益率的角度來看。總體而言,在當前條件下,負面因素已經被過度計入,而正面因素被低估。因此,風險/回報比偏向正面。