作者 |Dividend and Value Investor

編譯 | 華爾街大事件

通過模型計算,可以發現,投資於純優質公司可以長期帶來高回報,幾乎與當前估值無關。

以下簡要討論2025 年6家新增優質公司的商業模式、盈利能力和資產負債表質量,並分析在 30 年內一次性投資 10,000 美元的新年投資的可能結果。

雪佛龍公司

雪佛龍公司(CVX),垂直整合的石油和天然氣公司,業務遍及全球。

自頁岩油蕭條以來的長期投資不足、日益嚴重的信貸限制(見本文)、替代能源(例如太陽能和風能)在技術上缺乏緩衝和存儲能力 ,以及數據中心不斷增長的能源需求,這些都是判定優質石油和天然氣公司仍然是可靠投資的原因,儘管並沒有處於或接近周期的底部。當前全球需求預測過於悲觀,尤其是考慮到世界人口的很大一部分生活在新興國家,而且人均石油消費量仍明顯低於發達國家。

儘管雪佛龍很多元化,它的競爭對手埃克森美孚公司 (XOM) 也具有類似的質量,但它仍是一個很好的選擇,雪佛龍和埃克森美孚在 2020 年都沒有削減股息,這一事實充分說明了他們的業務和資產負債表的質量。

整個行業一直在發動相當大的動力,儘管不想用這個聲明暗示石油和天然氣股票最近甚至在 2022 年底都被高估了,至少從長期來看不是這樣。

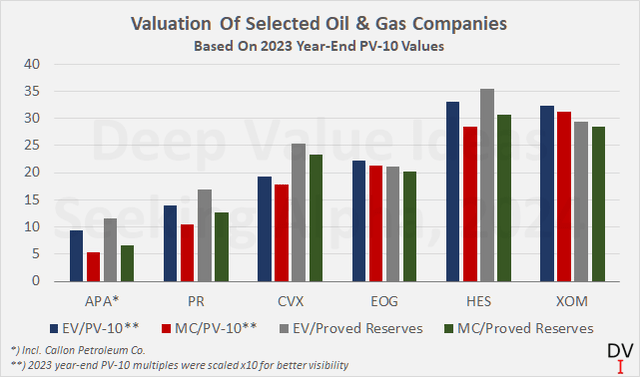

在考慮規模、多元化程度、儲備壽命和運營效率時,作者關注的所有石油和天然氣股票(圖 1)都代表了堅實的價值。

圖1:根據2023年年底PV-10值和截至2024年12月27日的股價數據(根據公司招聘信息)(自己的工作,基於公司招聘信息)對選定的石油和天然氣公司的估值。

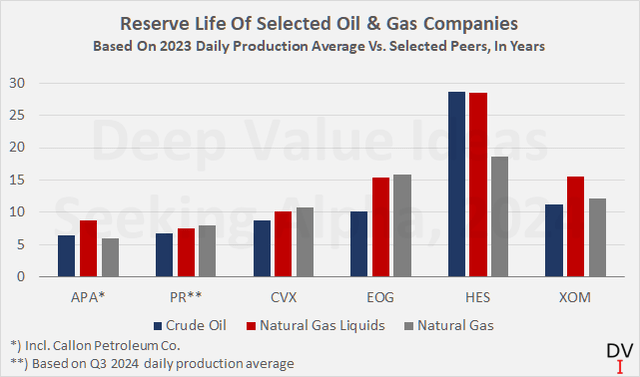

然而,在可比基礎上回顧垂直整合的行業巨頭時,作者更看好 CVX 股票而不是當前估值的 XOM 股票,這也是考慮到雪佛龍即將收購 Hess Corp. (HES) 的前景。該交易受到埃克森美孚的挑戰,因此仍然存在相當大的不確定性。然而,可以相信 CVX-HES 合併最終會實現,從儲量和多元化的角度來看,這將使雪佛龍受益匪淺(圖 2)。

圖2:根據2023年每日生產平均值(自身工作),選定石油和天然氣公司的原油、天然氣液體和天然氣儲備壽命(根據公司填充的信息)

雪佛龍的長期信用評級為 Aa2,穆迪的展望穩定。儘管該公司獲得的環境和社會評級最低,但值得強調這家石油和天然氣巨頭的一流治理評級。

截至 2024 年第三季度末,雪佛龍的淨債務僅為 210 億美元,這一事實充分說明了管理層的財務審慎性。根據公司三年平均 EBITDA,這筆債務相當於不到 0.5 倍的槓桿率。

唯一值得一提的方面是 200 億美元的應付賬款,從一般角度來看,這不是作為警告信號。在經濟嚴重低迷的背景下,這種資產負債表狀況是看好槓桿率非常低的公司(就像雪佛龍一樣)甚至是淨現金頭寸(如 EOG Resources)的公司的原因。

從歷史角度來看,目前 4.5% 的起始股息收益率對 CVX 股票來說是堅實的(忽略 2020 年和 2021 年與封鎖相關的異常情況),目前 6.5% 的五年平均增長率實際上(超過)保護了股息的購買力免受通貨膨脹的影響。

鑑於雪佛龍的業績記錄、精明的管理、強勁的資產負債表、多元化的資產和低生產成本(2023 年平均每桶僅 10.23 美元),這是一個現實的預期,這家石油和天然氣巨頭將繼續以或高於通貨膨脹率的速度增長其股息,即使在另一次經濟衰退中,雪佛龍也能繼續支付股息。

利潔時

利潔時集團 (OTCPK:RBGLY, OTCPK:RBGPF),許多家居品牌和重要新興市場銷售的領導者,在美國投資者中並不是特別知名,但仍然是一家擁有強大經濟護城河的全球性公司。

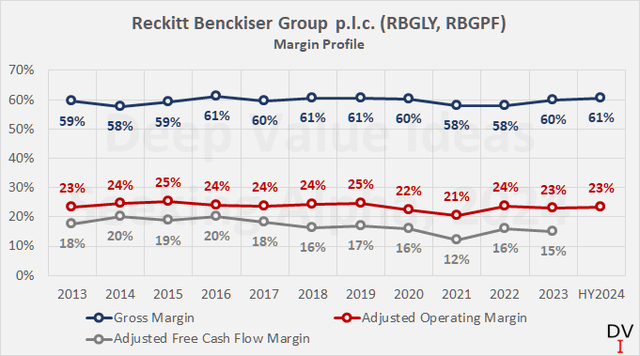

Reckitt Benckiser Group p.l.c.,這是一家總部位於英國的消費品公司,擁有 Dettol、Durex、Finish、Calgon、Air Wick、Gaviscon、Lysol、Strepsils、Vanish、Veet 等世界級品牌。過去十年 60% 的毛利率以及穩定的運營和自由現金流利潤率凸顯了公司的堅實基礎(圖 3)。

圖 3:Reckitt Benckiser Group p.l.c. (RBGLY, RBGPF):毛額、調整後經營利潤率和調整後自由現金流利潤率;請注意,營業利潤已針對減值進行了調整,自由現金流已針對基於股票的薪酬和營運資金變動(自己的工作,根據公司文件中的信息)進行了調整

當然,成熟的必需消費品業務的增長前景是有限的,至少如果投資者都專注於發達市場的話。因此,將利潔時視為投資組合中的一隻股票,能讓投資者無需直接擁有中國或印度公司的股票,就可以接觸到新興市場。

2023 年,新興市場佔利潔時淨收入的 35%。在中國和印度,過去四年的可比淨銷售額平均每年分別增長 13.6% 和 8.2%。

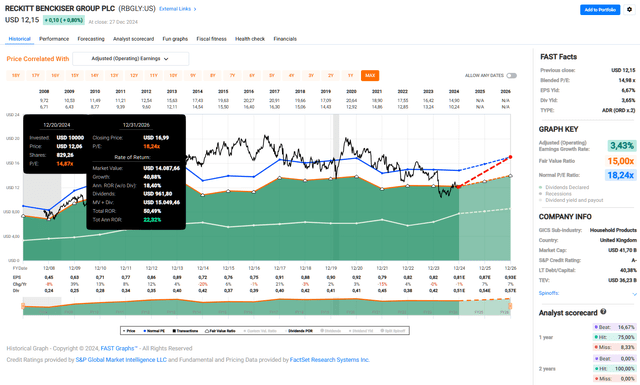

利潔時 (5:1) 的 ADR 目前交易價格為 12.15 美元,相當於 15 的市盈率(圖 4),這對於擁有許多領先品牌的多元化消費必需品公司來說似乎聞所未聞——例如餐具洗滌劑領域的 Finish。

相比之下,寶潔公司(PG)目前的股票交易價格是調整收益的25倍,自由現金流收益率低於4%。

圖 4:Reckitt Benckiser Group p.l.c. ADR (RBGLY) 的 FAST 圖表,基於調整後每股收益 (FAST Graphs)

誠然,寶潔的資產負債表質量上乘,其長期信用評級為 Aa3(比利潔時高出三個等級),作者認為英國股票以低於美國公司的價格交易是正常的。然而,估值差距有一個重要原因,估值差距在今年早些時候達到峯值,市盈率僅為 13。

2017 年收購美讚臣(例如,Enfamil 嬰兒配方奶粉品牌)確實是利潔時歷史上的「變革性」一步,儘管回想起來並不是積極的。槓桿率從極其保守的 1 至 1.5 倍調整後自由現金流增加到 5 倍以上,利息覆蓋率從息前現金流的 30 倍以上下降到 6 倍左右。

與此同時,利潔時的投資資本回報率 (ROIC) 下降到遠低於加權平均資本成本的水平。最後,與利潔時(以及雅培實驗室、ABT)嬰兒配方奶粉業務有關的訴訟相關問題在今年早些時候廣為人知,這使得潛在的出售(據報道是由一位激進投資者推動的)看起來越來越困難。

然而,即使利潔時不得不支付不切實際的 40 億英鎊來解決索賠,利潔時面臨的威脅並不構成存在,而且該股仍然被嚴重低估。最近,陪審團裁定雅培和利潔時子公司對其嬰兒配方奶粉導致可能致命的腸道疾病的說法不承擔任何責任。

不出所料,利潔時股票對這一消息反應積極,但如上所示,其交易價格仍僅為調整後收益的 15 倍。

有人可能會爭辯說,鑑於低於標準的 ROIC 和資產負債表以及仍然迫在眉睫的訴訟風險,這樣的折扣是合理的。

然而,值得注意的是,自美讚臣收購以來,投資回報率穩步提高,債務最近已降至約 2023 年調整後自由現金流的 3.5 倍或 2021 年至 2023 年平均調整後 EBITDA 的 3 倍以下的水平。

該公司目前正在精簡其品牌組合,例如,這位仍然相當新的首席執行官預計將剝離非核心衛生品牌,並且還在考慮「美讚臣營養品的所有戰略選擇」,因此可能確實是出售。

總而言之,利潔時當然不是那種超級夜裝增的消費品股,但它有很大的潛力,這要歸功於其基本強勁的基本面和令人信服的估值。此外,迴歸累進股息政策(上次增長 5.0%)和 60% 左右的合理派息率(在自由現金流和淨收入方面)使該股成為新年作者決心購買清單中值得增加的股票。

輝瑞公司

輝瑞公司 (PFE),一家多元化的國際大型製藥公司。

自 2020 年以來,輝瑞製藥公司可能以其 SARS-CoV-2 疫苗而聞名,該疫苗以 Comirnaty 品牌銷售。雖然該公司繼續從疫苗中獲得可觀的收入,尤其是在美國以外,但該產品也是 PFE 股票目前被如此多投資者回避的主要原因。

除了對訴訟的擔憂外,當選總統特朗普(尚未確認)選擇美國衛生與公衆服務部 (HHS) 部長小羅伯特·肯尼迪 (Robert F. Kennedy Jr.) 可能帶來的迫在眉睫的政策變化,目前正在給輝瑞帶來壓力。PFE 股票(長期)表現不佳的其他原因是管理層的業績記錄可疑以及與收購 Seagen 的未來前景相關的不確定性。

鑑於這些風險、不確定性和平庸的管理素質, PFE 應該以低於同行的價格進行交易,但市盈率低於 8,顯然市場誇大了。從 2023 年以來的強勁拋售壓力來看,市場正在定價與收購相關的不確定性,尤其是訴訟風險。雖然無法足夠準確地評估前者,但預計不會有與輝瑞 SARS-CoV-2 疫苗相關的重大訴訟阻力。

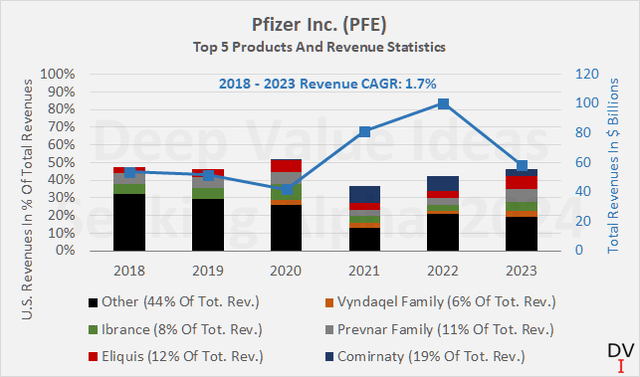

憑藉均衡的藥物組合且沒有對美國的過度敞口(圖 5),輝瑞是多元化程度較高的大型製藥公司之一。該數據包括輝瑞 2023 年全球銷售額排名前五的產品信息、美國特定產品銷售額佔全球銷售額的百分比(彩色條)、絕對全球銷售額(右軸/藍線)以及 2018 年至 2023 年的複合年收入增長率。

圖 5:輝瑞公司 (PFE):過去六年排名前 5 位的產品和收入統計數據(自己的工作,基於公司填寫的信息)

圖 5:輝瑞公司 (PFE):過去六年排名前 5 位的產品和收入統計數據(自己的工作,基於公司填寫的信息)除了 SARS-CoV-2 疫苗和 COVID-19 治療藥物 Paxlovid 的持續強勁收入外,輝瑞還受益於穩健的經常性收益,這要歸功於其 Prevnar 肺炎球菌結合疫苗系列。該疫苗的更新(20 價)版本在美國、歐盟和日本享有專利保護,直到 2033 年,佔輝瑞公司 2023 年總收入的 11%。

Vyndaqel 是一種用於延緩轉甲狀腺素蛋白澱粉樣變性進展的藥物,在過去三年中實現了近 37% 的驚人平均年增長率,佔 2023 年收入的 5.7%。它的專利保護似乎不穩定,但該公司已提交了延長至 2028 年的申請。

2023 年,該公司在美國的疫苗銷售收入中略高於 12%。因此,即使 RFK Jr. 得到確認(雖然不太可能)並且確實加劇了公衆對美國醫療保健系統已經有些受損的信心,特別是當它與疫苗接受度有關時,對輝瑞的影響應該是可控的。

根據管理層目前對削減成本的關注,這應該可以更快地償還債務,儘管認為 PFE 槓桿過高是不合適的。雖然評級機構穆迪將輝瑞的信用評級下調了一個等級,但它仍然值得尊敬,為 A2,前景穩定。使用輝瑞的五年平均 EBITDA,目前的槓桿率為 2.4 倍。

隨着 Seagen 的整合及其管道將產生有意義的現金流貢獻者,該公司也有望恢復到比長期投資者已經習慣的 0.01 美元的年度季度股息增長更顯着的股息增長。儘管如此,憑藉 6.4% 的起始收益率,作者可以超越目前未超過通脹的 2.4% 的股息增長(5 年複合年增長率 2.5%)。

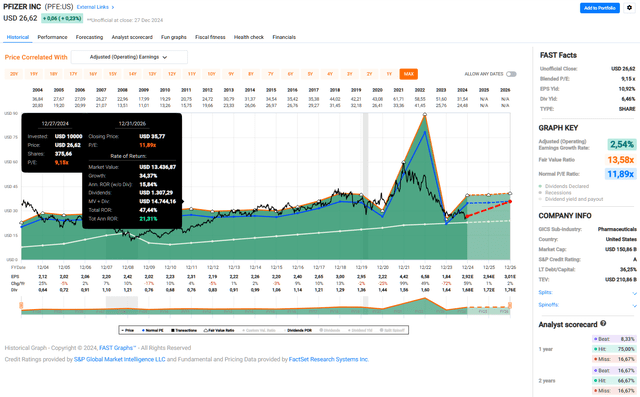

總而言之,輝瑞是本文中投機性較強的股票之一,但仍然認為它是一家擁有重要經濟護城河和可控風險的大型公司,以極具吸引力的估值(圖 6)和行業領先的起始股息收益率進行交易。然而,鑑於上述風險和不確定性,以及管理層平庸的長期業績記錄,作者將其的敞口限制在投資組合價值的 1.0% 至 1.5% 左右。

圖 6:輝瑞公司股票 (PFE) 的 FAST 圖表,基於調整後的每股收益 (FAST Graphs)

圖 6:輝瑞公司股票 (PFE) 的 FAST 圖表,基於調整後的每股收益 (FAST Graphs)

百事可樂公司

百事可樂公司(PEP),全球業務的零食和飲料領導者。

廣泛多元化的食品和飲料公司百事可樂非常接近作者在新年決心的股票名單上「不費吹灰之力」的股票。

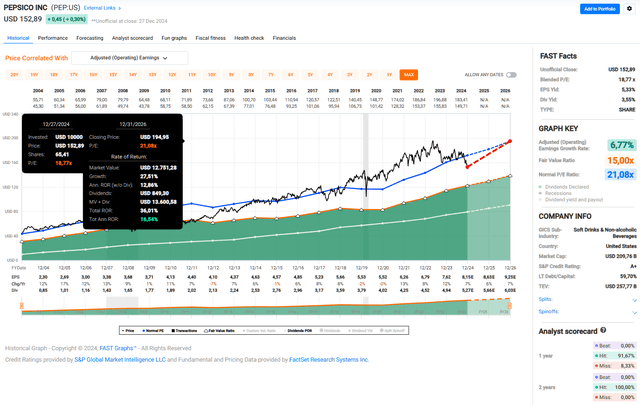

誠然,百事可樂並非沒有問題,但很少有公司能以低於 20 的市盈率購買如此世界級品牌組合(例如,百事可樂、樂事、Fritos、SodaStream、佳得樂、7UP)(圖 7)。

PEP 股票只需維持其當前調整後的收益倍數並繼續支付股息,即可獲得約 12% 的年化回報率,即可達到合理的預期。對於這樣一家優質的藍籌公司來說,這確實是非常紮實的。在對 PEP 股票將在未來兩年內恢復到其 21 倍市盈率的長期平均估值的較高預期(鑑於困難的市場情緒和槓桿資產負債表,見下文)預計年化回報率將超過 16%。

圖 7:百事可樂公司股票 (PEP) 的 FAST 圖表,基於調整後的每股收益 (FAST Graphs)

圖 7:百事可樂公司股票 (PEP) 的 FAST 圖表,基於調整後的每股收益 (FAST Graphs)RFK Jr. 的潛在確認是市場目前正在考慮 PEP 股票的風險,以及由於 Mounjaro (Eli Lilly and Company, LLY) 或 Ozempic (Novo Nordisk A/S, NVO) 等 GLP-1 受體激動劑的日益普及而導致的銷售額下降的風險。在某種程度上,後一種風險尤其值得考慮,但百事可樂的高派息率和債務值得更多關注。

截至 2024 年第三季度末,百事可樂的淨債務為 385 億美元,約為其正常自由現金流的 4.5 至 5.5 倍。在過去十年中,自由現金流增長相對疲軟,由於持續的穩健增長(五年複合年增長率為 7.2%),股息支付率穩步上升。百事可樂目前以股息的形式分配其大部分自由現金流,並定期回購股票。

當然,為避免對百事可樂的資產負債表描繪得過於消極,應在公司強大的業務基礎、可靠的營業收入、自由現金流和在評級機構的良好信譽的背景下考慮債務。

例如,穆迪在 2024 年 6 月確認百事可樂公司的長期信用評級為 A1,展望穩定。雖然這當然不應被視為債務水平較高的「藉口」,但投資者需要意識到,對於像百事可樂這樣的行業巨頭來說,以令人信服的估值找到有意義的大型收購候選人仍然是一個挑戰。

出於這些原因,可以不介意股息增長率略有放緩,並專注於去槓桿化,而不是通過回購來提高股東回報。然而,儘管資產負債表槓桿化程度較高,市盈率 (P/E) 遠低於 20,起始股息收益率為 3.55%(以 PEP 股票的歷史標準來看,這是很高的),但作者對增持頭寸感到滿意,目前佔其投資組合價值的 1.5%。從風險管理的角度來看,他很滿意 PEP 股票佔投資組合價值的 3% 。

可口可樂公司

可口可樂公司 (KO), 專注於標誌性飲料的自由現金流和盈利能力奇蹟。

可口可樂股票是投資界的常青樹,因此很少以折扣價交易。它可以被視為此股票列表中的異常值,這些股票提供良好的性價比,如果不是很好的話。

然而,其實公司還有很多工作要做,管理層在過去十年中肯定已經拉動了正確的槓桿,為可口可樂的持續長期成功奠定了基礎。因此,可口可樂股票的交易價格相當物有所值,儘管其看似昂貴的市盈倍數超過 20。這是,百事可樂和可口可樂公司之間的根本區別以及後者卓越的自由現金流盈利能力的原因。

重新審視盈利能力和長期股東回報的關鍵指標,可以發現 Marvel S 始終如一的強勁表現。例如,可口可樂的毛利率保持在 60% 左右,其投資資本回報率 (ROIC) 無論從營業利潤角度還是從現金流角度 (CROIC) 來看,都保持在十位數的中低水平。

雖然一家擁有強大經濟護城河的全球性公司能夠與供應商和分銷商執行其條款似乎是很自然的,但管理層堅持不懈地專注於提高運營效率是值得讚揚的。

除了可靠的投資資本回報外,穩步下降的現金轉換周期 (CCC) 和穩定的資產周轉率最好地證明了這一點。例如,可口可樂的 CCC 從 2012 年到 2014 年約為 60 天,到 2023 年已降至僅 5 天左右,並且可能會進一步下降。

值得一提的是,可口可樂不僅僅是一個同名品牌。與百事可樂不同,可口可樂專注於飲料行業。在那裏,可口可樂擁有許多非常熟悉的品牌,如芬達、雪碧、smartwater、vitaminwater、Powerade、Schweppes 和 innocent。然而,由於與 Molson Coors Beverage Company(TAP、Topo Chico 龍舌蘭酒和伏特加飲料)或 Brown-Forman Corporation (BF.A, BF.B, Jack & Coke 雞尾酒)。可口可樂還擁有 Costa Coffee 品牌,該品牌在英國尤為知名。

另一個方面則是可口可樂的全球曝光率和來自新興市場的增長潛力。作者一直傾向於並將繼續傾向於通過全球但主要是美國的公司來獲得新興市場的敞口,而不是擁有具有潛在風險所有權結構的新興市場公司,例如與空殼公司(例如,總部位於開曼羣島的阿里巴巴集團控股有限公司 (BABA))相關的存託憑證。

在這種情況下,作者特別珍視在可口可樂公司的投資,但也投資了聯合利華公司(UL,OTCPK:UNLYF)或上述的寶潔公司。菸草公司英美菸草公司 P.L.C.(BTI,OTCPK:BTAFF)也應該強調與通過擁有「西方」公司的股票獲得新興市場曝光率有關。該公司不僅通過其菸草業務涉足新興市場,還擁有 ITC Ltd. 的大量股份。ITC 是印度一家大型消費品、包裝、軟件和酒店集團。

最後,可口可樂健康的資產負債表讓投資者對長期持有 KO 股票並或多或少地定期增持這些股票感到非常放心。截至 2024 年第三季度末,可口可樂的淨債務僅為 137 億美元,這要歸功於現金和短期投資的堅實基礎。可口可樂的年度自由現金流約為 90 億美元(在調整了營運資金流動和股票薪酬後),其債務看起來非常可控。以 2021-2023 年的平均 EBITDA 衡量,該公司的槓桿率低於 1 倍。難怪穆迪在 2023 年 6 月確認可口可樂的長期信用評級為 A1,並對 2024 年 8 月發行的債券給予相同的評級和穩定的展望。

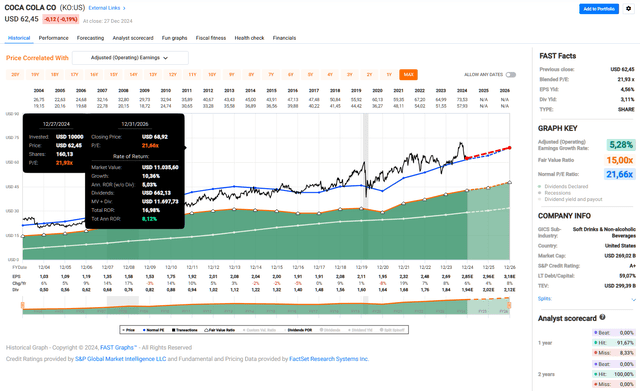

因此,作者願意支付當前要求的 22 倍收益倍數(圖 8)來購買 KO 股票。他沒有計劃在 2025 年積極增加 KO 位置,當然,除非出現重大下滑。然而,憑藉 3.1% 的起始股息收益率,並且知道可口可樂主要銷售具有強大品牌的低美元商品,價格上漲很容易轉嫁給消費者,股息的購買力可以得到保護(甚至擴大),這要歸功於持續有意義的股息增加。

圖 8:可口可樂公司股票 (KO) 的 FAST 圖表,基於調整後的每股收益 (FAST Graphs)。

圖 8:可口可樂公司股票 (KO) 的 FAST 圖表,基於調整後的每股收益 (FAST Graphs)。

好時公司

好時公司 (HSY)),專注於美國的糖果領導者。

跨國糖果公司 The Hershey Company 的股票目前被迴避——儘管它仍然不便宜——因為投入成本飆升、通貨膨脹率高企導致消費者需求疲軟,以及可能還擔心 GLP-1 受體激動劑的長期影響和即將上任政府的政策變化。

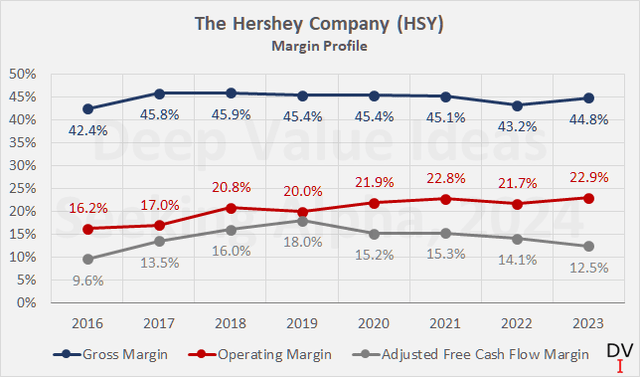

這些風險是沒有根據的,挑戰是可控的。畢竟,好時主要以其糖果中可可的比例相對較低而聞名,在可可價格處於歷史高位的背景下,這是固有的競爭優勢。無論如何,操作基本原理仍然非常紮實,並顯示出相當大的迴旋餘地。例如,考慮一下 Hershey 強勁的利潤率狀況(圖 9)和 20% 的五年平均 ROIC 和 CROIC 的中位數。Hershey 的現金轉換周期從 2016 年的 50 天縮短到 2023 年的 40 天。

鑑於 Hershey 在美國已經佔據主導地位,長期增長似乎有限。但是,通過正確的營銷策略,好時巧克力也可以在歐洲甚至亞洲站穩腳跟。

圖 9:好時公司 (HSY):2016 年至 2023 年期間的總利潤率、經營利潤率和自由現金流利潤率;請注意,自由現金流已根據股票薪酬和營運資金流動(自有工作,基於公司文件中的信息)進行了調整

除了強大的品牌資產和穩健的經營基礎外,可以發現 Hershey 健康的資產負債表非常令人放心,這凸顯了管理層的長期思考。

截至 2024 年第三季度末,該公司的淨債務為 47 億美元,槓桿率不到 2021-2023 年平均 EBITDA 的兩倍或當前調整後自由現金流的 3.3 倍。Hershey 的利息覆蓋率也保持健康,為調整後利息前自由現金流的 10 倍。好時受益於相對較低的再孖展利率,其 A1 的長期信用評級和穩定的前景證明了這一點。

公平地說,堅實的財務基礎(以及穆迪的一流治理評級)可能至少部分歸功於好時信託公司的影響力。它通過 B 類股票控制 Hershey Company,這些股票未公開交易,每股擁有 10 票。好時信託公司由 Milton Hershey 於 1905 年創立,是 Milton Hershey School Trust 的受託人,其目的是以永久的時間跨度「安置和教育無限期的貧困兒童」。因此,可以相信 Hershey Trust Company,以及 The Hershey Company 本身,與一般長期股東,尤其是以收入為導向的投資者非常一致。

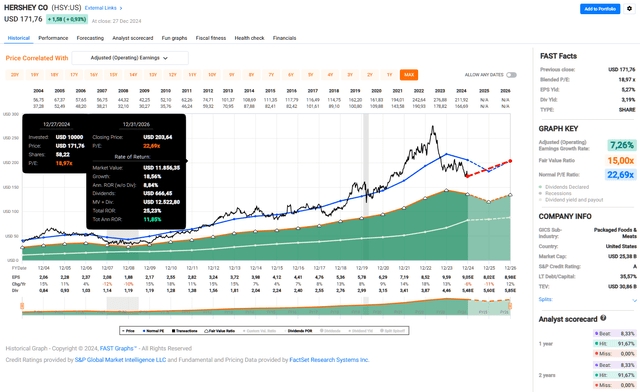

Hershey 的起始股息收益率為 3.2%,五年平均增長率為 12%,儘管其 19 倍市盈率仍然不是超級便宜的,但它似乎是一個可靠的價值(圖 10)。HSY 的股息收益率現在穩固高於 10 年高點。當然,Hershey 目前面臨一些挑戰,但這些挑戰是可以控制的。因此,預期未來幾年的股息增長略低於平均水平是合理的,但這完全符合長期投資者的心態,即金融穩定應該放在首位。

作者計劃在 2025 年或多或少地定期增加他的 Hershey 頭寸,並不介意它達到其總投資組合價值的 2%。目前,它仍然相對較小,為 0.8%。

圖 10:好時公司股票 (HSY) 的 FAST 圖表,基於調整後的每股收益 (FAST Graphs)

圖 10:好時公司股票 (HSY) 的 FAST 圖表,基於調整後的每股收益 (FAST Graphs)文章最後,要講的是長期承諾可以帶來的巨大變化。

2024年專注於非常高的質量,而不太關注估值;2025 年的新年決心中,更關注那些至少提供物有所值且不影響質量的公司。

這六家公司的起始股息收益率相當可觀,長期增長前景良好(當然,通貨膨脹導致的短期適應現象除外)。然而,由於股息增長投資不是一種快速致富的策略,而是需要承諾和長期關注,因此制定新年決心以保持這種心態是個好主意。

將這六隻股票進行模型投資組合,假設按當前價格一次性投資 10,000 美元。

為簡單起見,假設股票存放在延稅賬戶中,並且股息的再投資是在沒有交易費用的情況下完成的。雖然本文討論的一些公司具有相當可觀的長期平均股息增長率,但出於保守主義的考慮,將這些增長率限制在每年 4%。

這意味着,例如,在模型計算中,輝瑞的股息每年僅增長 2.5%(其 5 年複合年增長率),而百事可樂的 5 年平均增長率已從 7.2% 降至 4.0%。另還假設股息是按照各自公司股價的五年平均增長率進行再投資的。然而,對於輝瑞等在過去五年中表現不佳的股票,將增長率定在 2%,以保持保守,不使股息再投資過於「有效」。

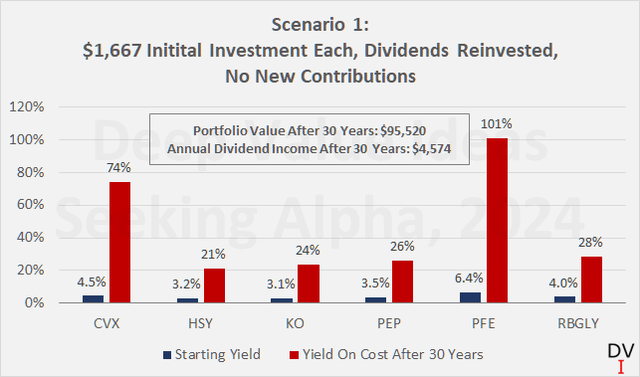

圖 1 將六隻股票的當前起始股息收益率與 30 年後的成本收益率進行了比較,假設一次性投資 1,667 美元並積極再投資股息。令人驚訝的是,CVX 和 PFE 股票在 30 年後的成本收益率分別超過 70% 和 100%。這主要是由於相對較高的起始收益率和相對疲軟的隱含股價表現。這表明 - 非常違反直覺,當然,假設所討論的公司沒有從根本上破產 - 股息再投資是多麼重要,尤其是在股價表現不佳的時候。

30 多年來,只需將股息再投資即可將投資組合的價值從 10,000 美元增加到近 100,000 美元,複合年增長率為 7.8%。雖然投資在第 1 年僅支付 398 美元的股息,但假設投資者僅將股息再投資,30 年後每年將支付近 4,600 美元。

圖 11:以簡單的 10,000 美元投資為例,在 CVX、HSY、KO、PEP、PFE 和 RBGLY(自己的工作)的股票之間平均分配,說明了股息再投資的力量

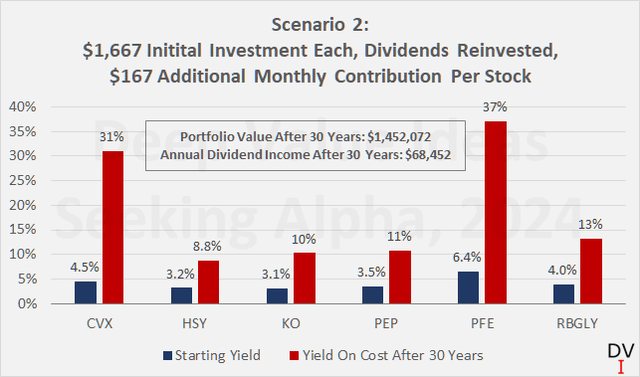

現在考慮這樣一種情況:假設的投資者在未來 30 年內每月向這六隻股票中的每隻股票額外投資 167 美元。會意識到每年在一個投資組合中投資 12,000 美元可能是一個挑戰,具體取決於個人的財務狀況,我寧願在這裏不要冒昧。然而,第二種情況是一個很好的例子,說明數十年的承諾和長期心態可以產生差異——很簡單,投資的每一美元都很重要。圖 12 突出顯示了成本收益率,當然,它們比第一種情況要低很多,因為這是根據整個時期的投資資本計算的。然而,整個投資組合增長到驚人的 145 萬美元,並在 30 年每年產生近 70,000 美元的股息。

圖 12:長期投資心態的力量,以簡單的 10,000 美元初始投資在 CVX、HSY、KO、PEP、PFE 和 RBGLY 的股票之間平均分配,每月向每隻股票額外投資 167 美元(自己的工作)

同樣明顯的是,股息投資策略的字面成果可能很難在旅程的早期看到。線性思考是人類的天性,理解複利的好處可能具有挑戰性。股息增長投資不是一種快速致富的策略,它需要承諾和長期心態。