在這個Case之前, fuboTV Inc. 一直在對抗來自Venu Sports的「反壟斷訴訟」。Venu Sports是一家由 迪士尼 、 Warner Bros. Discovery 和 福克斯-B 聯合推出的體育流媒體服務公司。

Fubo認為,Venu在刻意動機阻止像Fubo這樣的分銷商獲得非捆綁的體育內容,因此可以會可能會大幅削弱市場競爭,因此至2024年底的進展是,獲得了DOJ的支持,並也獲得了包括NY、CA、IL等多個州的支持。

簡而言之就是,Fubo要起訴Venu,且Venu目前處於劣勢。

因此,對DIS來說,解決不了法律爭端,就解決掉對方。

畢竟Fubo只是一家小公司。

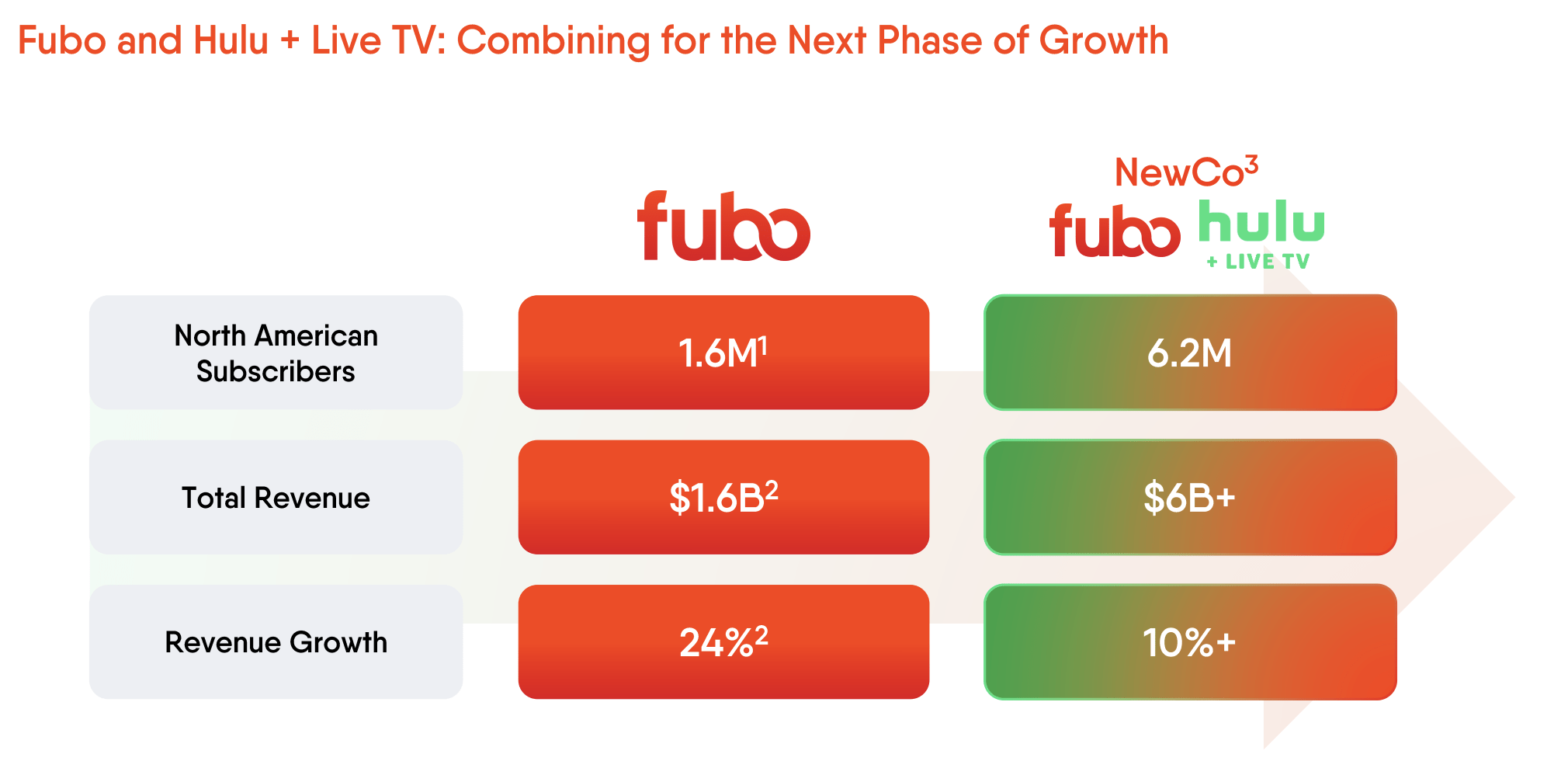

FUBO和DIS周一表示,他們將把Hulu+Live TV 業務與Fubo合併,創建一家新企業,DIS持有70%的控股權,新公司將為北美超過620萬客戶提供服務。

FUBO 的股票在紐約證券交易所盤前交易中上升逾過200%。

該協議包括:

Fubo現有管理團隊將運營新業務,CEO仍是Fubo的David Gandler(今後會不會過河拆橋就不知道了,Disney自己換帥也挺頻繁的),同時新實體預計在交易完成後 「資本充足且現金流為正」。

作為交易的一部分,Fubo同意解決與Disney有關Venu Sports的所有訴訟,並解決與FOX和華WBD的所有訴訟

DIS、FOX、WBD將向Fubo支付2.2億美元訴訟費

DIS承諾在2026年向新公司Fubo提供1.45億美元的定期貸款。

Fubo將創建一項新的體育和廣播服務,將包括Disney的體育和廣播網絡(ABC、ESPN、ESPN2、ESPNU、SECN、ACCN、ESPNEWS及ESPN+)。

交易完成後,Fubo和Hulu+Live TV都將繼續作為單獨的產品提供給消費者;

特定情況下,如果交易失敗,DIS向Fubo支付1.3億美元的終止費。

該交易的幾個注意事項

Fubo常年虧損,也拖不起長期的訴訟,被收購可能是最好的結局;對DIS來說,剩下訴訟成本,以及省下Venu Sports的運營成本。

體育直播行業成本逐年遞升,合併後的公司有望獲得更大的定價權,但仍需監管批准;

從長期來看,體育市場潛力仍然較大,不過競爭也會隨之激烈。從流媒體角度看,Netflix和YouTube TV的增長性要超過Fubo,即便有Disney的ESPN+和Hulu+Live的加成,未來三分天下的可能性很大;

短期來看,最大的懸念是對Fubo的估值,而焦點就是兩家公司聲明的「為北美超過620萬客戶提供服務」的客均價值。

新FUBO值多少錢?

以2024年Q3的數據:

FUBO有199萬用戶,ARPU為93.14美元;其中北美161萬,北美ARPU為85.64美元。

DIS的HULU+ LiveTV+SVOD供給460萬用戶,ARPU為95.82美元,基本都是北美的。

所以新公司的620萬大概是這樣計算的,不過也需要扣除重複計算的。

以DIS的24Q3的460萬戶,貢獻了4.4億美元收入來算,假如DIS市值以收入的倍數來算,且不同業務帶來的收入一視同仁(實際上對流媒體部分的估值要比線下樂園更低一些),北美這部分帶來的收入佔比2%。

如果Fubo新公司的620萬戶均為有效客戶,且ARPU能保持在95.82美元,則以DIS的估值來看,FUBO的估值能達到52.9億美元。

1月6日收盤FUBO的市值為17億美元,考慮到合併時的增發比例,換算過去實際上的市值也在55-56億美元左右。

因此目前FUBO的價格,已經基本上反應了以DIS的Hulu Live+的估值計算後的水平,且沒有考慮「Dyssynergy」因素。

不過,如果投資者交易FUBO是以meme股為基礎的話,估值其實未必重要,短期內的情緒可能更強,但是對Disney的投資者來說,可能需要考慮唄分拆部分業務的結果。