來源:張偉論債

摘要

一、上周信用債收益率整體下行,長久期信用債收益率下行幅度更大

上周信用債收益率整體下行,其中中長久期及超長久期信用債漲幅相對較大,3年期及以上中高評級中短票收益率下行幅度為9.6-12.8bp,1年期中高評級中短票收益率下行8bp左右。品種方面,二永債繼續領升信用債市場,5年期及以上中高評級二永債收益率下行幅度較大。

1)城投債:上周城投債收益率整體下行,其中中長久期及超長久期表現較好,隱含評級為AAA級且期限為3年的城投債收益率下行幅度較高,為10.9bp;

2)金融債:銀行二永債收益率大幅下行,其中5年期中高評級二級資本債收益率下行幅度為17.3-19.4bp,7年期中高評級二級資本債收益率下行約20.3-22.3bp;7年期保險資本補充債收益率下行幅度也較大。

二、上周債市迎來「開門紅」,信用債市場呈現補漲行情

上周資金面邊際轉松,疊加股票市場有所調整,債市迎來「開門紅」行情。截至2025年1月3日,1年期和10年期國債收益率分別為1.02%和1.60%,較2024年12月27日分別下行2.2bp和8.9bp。信用債市場呈現補漲行情,全周來看1年期和3年期各評級中短票信用利差分別收窄約11.5-13.5bp和7-12bp。分品種來看,二永債利差壓降幅度較大,3年期和5年期中高評級二永債利差全周大幅收窄12-16bp;而5年期AA+級城投債收益率從2.06%下行10bp至1.96%,信用利差收窄5.7bp,目前仍處於較高的歷史分位。

三、信用債補漲行情將從二永債傳導至普通信用債

貨幣政策保持寬鬆,且跨年後理財規模迴流,配置信用債需求增長,信用利差有望繼續收窄。信用策略上,去年末至今二永債持續領升信用市場,收益率大幅下行,目前中長久期二永債利差已經低於2024年12月初水平,中長久期高評級二永債利差較2024年年內低點的壓降空間為10-20bp。對比當前各品種信用利差所處歷史分位,非金融信用債後續利差修復空間較大。以5年期AA+級城投債為例,當前利差較2024年12月初被動走闊時還有10bp空間,較2024年8月中旬信用債調整前還有32bp空間。因此,操作思路上建議對高等級非金融信用債拉長久期進行配置。城投債邊界仍然在5年AA(2)級、10年AA級,央國企產業債久期中樞可以放到7年以上。

風險提示:政府債券供給衝擊超預期,資金面超預期收緊,經濟超預期修復

目錄

報告正文

1

二級市場:利差有所修復

1.1 信用收益率:中長期二永債表現佔優

上周信用債收益率整體有所修復。1年期、3年期、5年期、7年期中短票收益率下行幅度分別在8-10bp、9-14bp、13-16bp、12-14bp。品種方面,中長期二永債表現更優。

1)城投債:上周城投債整體有所修復,中短期債券收益率修復表現更優。1年期、3年期、5年期、7年期的城投債收益率下行幅度分別在7-11bp、7-14bp、9-13bp、6-12bp;

2)地產債:上周中長期地產債表現相對更優。期限為3年期和5年期的地產債收益率下行幅度分別在9-13bp、13-18bp;

3)金融債:中長期二永債表現相對較好。5年期、7年期的的二永債收益率下行區間分別在17-26bp、18-28bp;5年期券商次級債收益率按月下行16-17bp,7年期保險次級債收益率按月下行22-23bp。

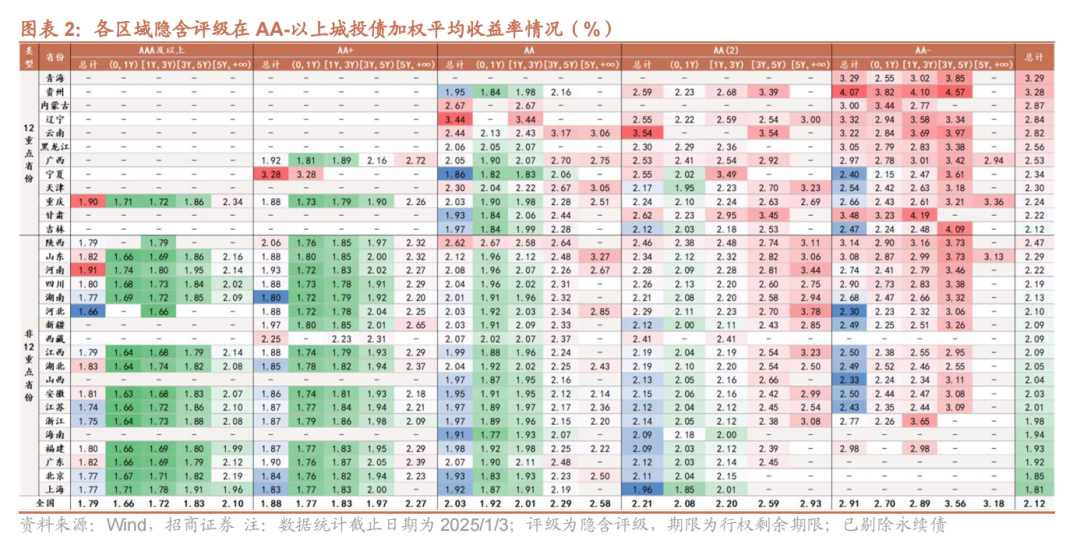

1.1.1 城投債收益率圖譜

截止上周末,隱含評級在AA-以上的城投債加權平均收益率為2.12%。隱含評級為AAA及以上、AA+、AA、AA(2)和AA-的城投債整體收益率分別為1.79%、1.88%、2.03%、2.21%和2.91%。

12個重點省份中,青海、貴州城投債收益率超過3%;非重點省份中,陝西和山東城投債整體收益率較高,收益率分別為2.47%和2.29%。

高收益率城投債向長端債券集中,行權剩餘期限在5年以上的城投債中,除隱含評級為AAA及以上債券外,均可獲得2.2%以上的收益,若想在期限為3年以內的債券中博得收益率可下沉至隱含評級為AA-及以下。

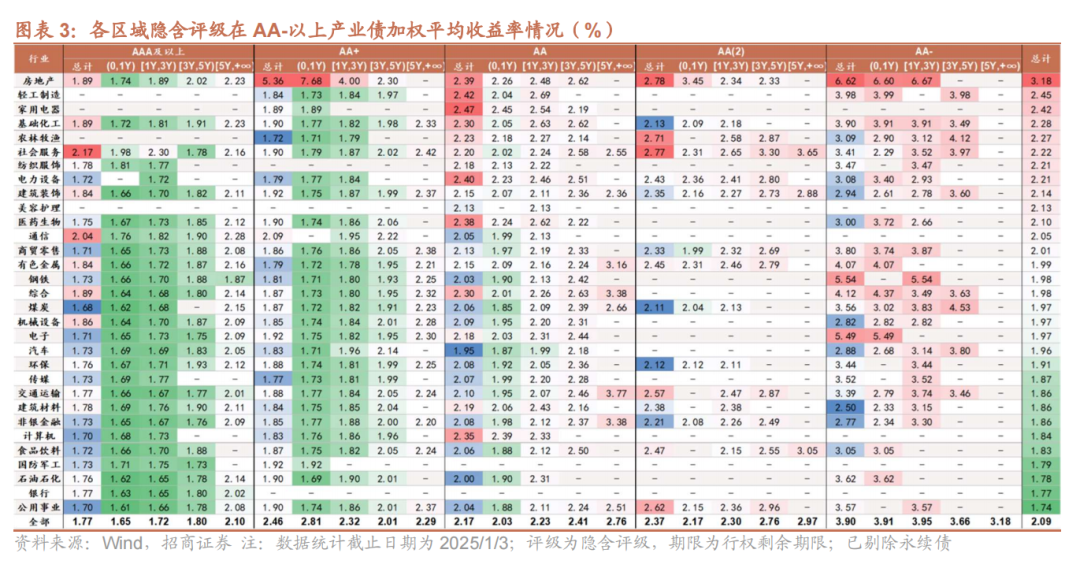

1.1.2 產業債收益率圖譜

截止上周末,隱含評級在AA-以上的產業債加權平均收益率在2.09%。房地產、輕工製造和家用電器行業產業債收益率較高,分別為3.18%、2.45%和2.42%;隱含評級為AAA及以上的產業債中,收益率較高的行業為社會服務,達2.17%;隱含評級為AA+的產業債中,收益率較高的行業為房地產,為5.36%;隱含評級為AA的產業債中,收益率較高的行業為家用電器,為2.47%;隱含評級為AA(2)的產業債中,收益率較高的行業為房地產,為2.78%;隱含評級為AA-的產業債中,收益率較高的行業為房地產,為6.62%。

1.2 信用利差:中長期二永債信用利差收窄較多

上周信用利差整體收窄。1年期、3年期、5年期、7年期中短票信用利差走闊幅度分別為8-10bp、7-12bp、5-8bp、0-3bp。從品種來看,3年期二永債信用利差收窄相對更多。

1)城投債:上周中短期城投債信用利差有所收窄,特別是1年期和3年期的城投債。1年期、3年期城投債信用利差按月分別收窄11-12bp、9-12bp;從歷史分位數來看城投債修復空間持續縮小;

2)地產債:上周3年期地產債信用利差收窄幅度較大。1年期且隱含評級為AA+級地產債信用利差收窄10bp,3年期地產債信用利差收窄區間在8-12bp;

3)金融債:上周3年期二永債信用利差收窄幅度較大,3年期二永債的收窄區間為14-20bp;3年期券商次級債和3年期保險次級債信用利差收窄幅度相對更大,收窄範圍分別在12-13bp和15bp。

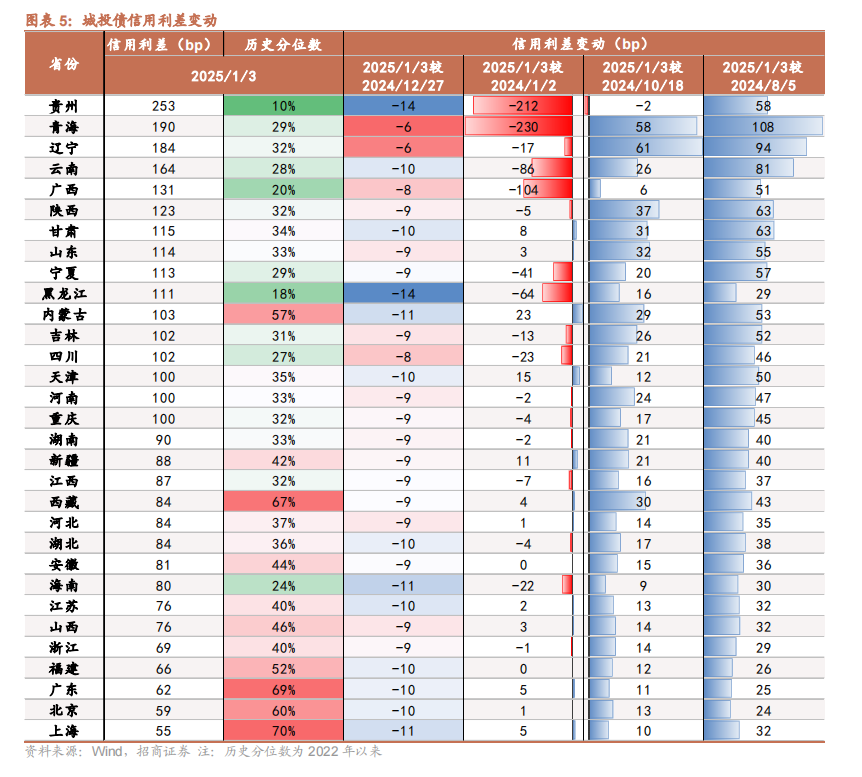

1.2.1 城投債:黑龍江、貴州、海南、內蒙古、上海信用利差收窄較多

上周所有地區的城投債信用利差均有收窄。黑龍江、貴州、海南、內蒙古、上海城投債信用利差按月收窄較多,均收窄11-14bp左右。

遼寧、青海、陝西、山東、甘肅等區域距離2024年10月18日的位置仍有超過30bp的修復空間;若和8月5日的位置相比,全國所有地區的城投債信用利差修復空間中位數約為43bp 。

從2024年以來的歷史分位數來看,上周末所有區域城投債信用利差歷史分位數在15%以上,上海、廣東、西藏、北京等地歷史分位數在60%以上,可適當關注城投債利差修復的機會。

1.2.2 產業債:鋼鐵、水泥製造、建築裝飾等行業信用利差收窄較多

上周各行業產業債信用利差均有收窄,鋼鐵、水泥製造、建築裝飾等行業利差收窄幅度相對較大,收窄約為12-13bp;

上周除醫藥生物、休閒服務、機械設備、汽車、煤礦開採、綜合、商業貿易外,所有行業信用利差均高於10月18日的位置;與8月5日的位置相比,房地產和鋼鐵行業的利差空間較大,分別為37bp和27bp。

上周食品飲料、電力、建築材料產業債信用利差歷史分位數較高,分別為58%、55%和54%。

1.3 成交情況:成交收益率整體下行

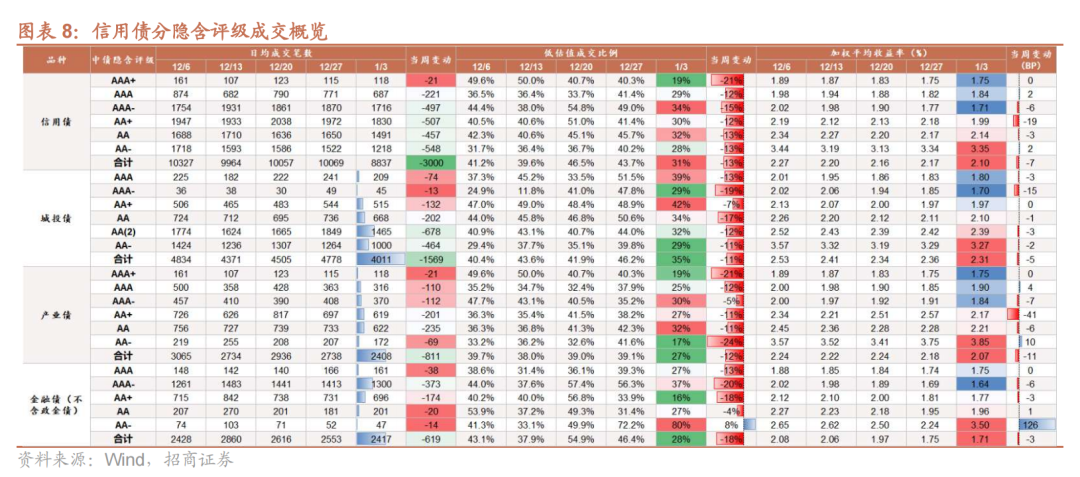

上周信用債日均成交筆數按月減少3000筆,其中城投債、產業債、金融債分別按月減少1569筆、811筆、619筆。

信用債低估值成交佔比整體下降,剩餘期限為3-5年的信用債下降較多,下降19%;隱含評級為AAA+級的信用債下降較多,下降21%。具 體來看,剩餘期限在5年以上的金融債低估值成交佔比下降較多;隱含評級為AA-級的產業債低估值成交佔比下降較多。

上周信用債成交收益率整體下行,按月下行7bp。從品種來看,城投債、產業債、金融債成交收益率分別按月下降5bp、11bp和3bp。分期限來看,中短端產業債收益率下行幅度較大,剩餘期限在1-3年的 產業債成交收益率按月下行23bp。分隱含評級來看,AA+級產業債成交收益率下行幅度較大,按月下行41bp;AAA-級城投債成交收益率按月下行15bp。

2

一級市場:淨孖展有所增加

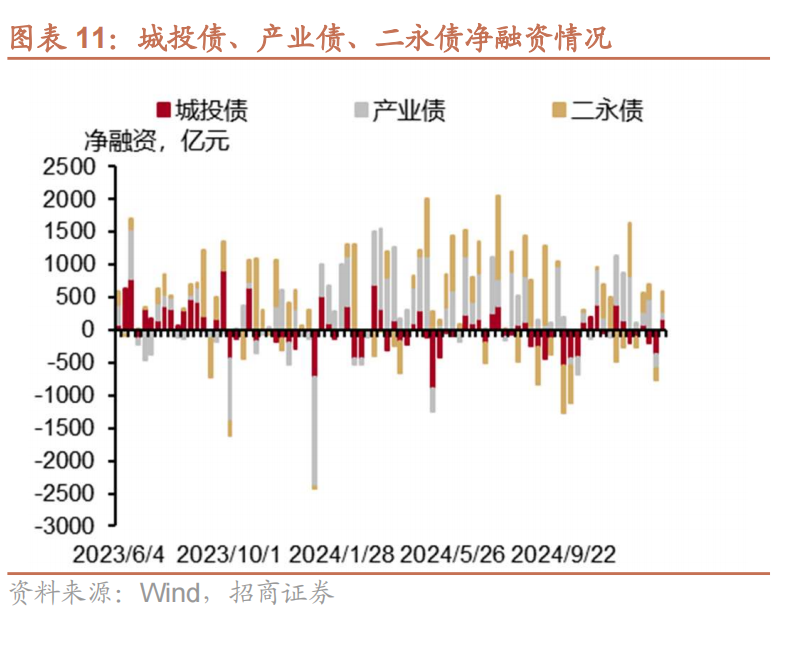

2.1產業債、城投債、二永債淨孖展增加

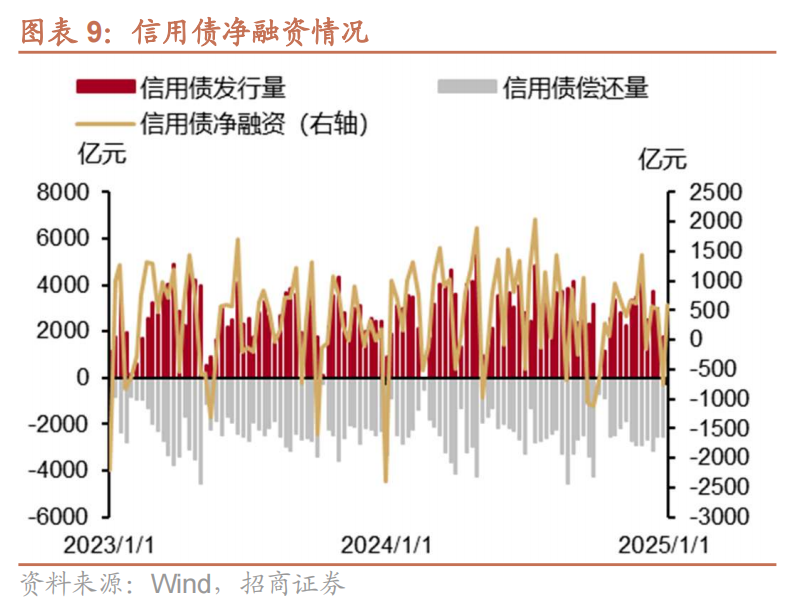

上周信用債發行1532億元,淨孖展589億元。上周信用債發行規模為1532億元,按月減少219億元;償還規模為943億元,按月減少1564億元;上周信用債淨孖展規模為589億元,按月增加1346億元。

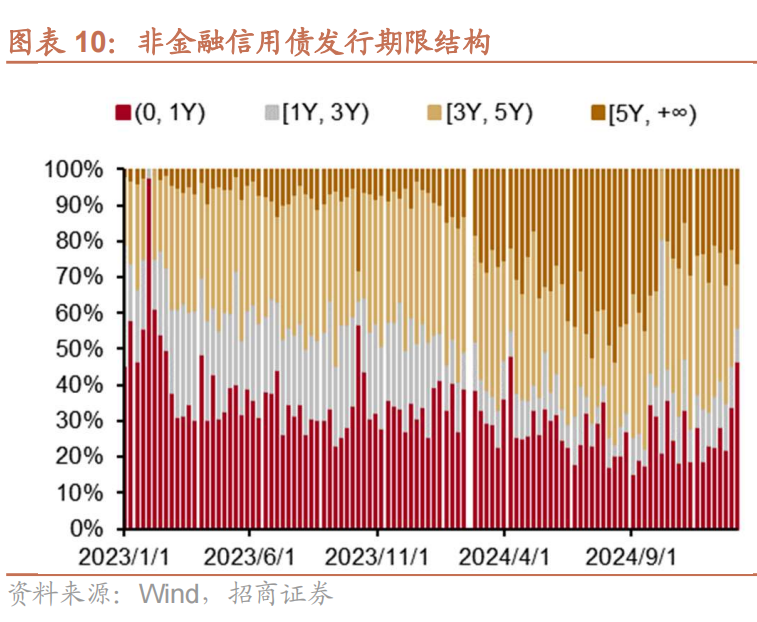

非金融信用債中,短期債券發行佔比增加,中期債券發行有所減少,長期債券發行減少。1年以內佔比達47%,按月增加13個百分點;1-3年佔比達9%,按月減少2個百分點;3-5年佔比達18%,按月減少15個百分點;5年以上佔比達26%,按月增加4個百分點。

具體來看,上周產業債、城投債、二永債淨孖展均有所增加。上周城投債淨孖展為171億元,淨孖展按月增加543億元;產業債淨孖展為112億元,按月增加328億元;二永債淨孖展為306億元,按月增加475億元。

2.2發行利率下降,推遲和取消發行減少

上周非金融信用債發行成本為2.07%,較上周下降9bp。城投債加權平均發行利率為2.14%,按月下降22bp;產業債加權平均發行利率為1.94%,按月下降8bp。

信用債發行成本下降,故推遲和取消發行的非金融信用債有所減少。上周推遲和取消發行的非金融信用債規模達2億元,按月下降46億元;推遲和取消發行的債券全為產業債。

2.3 審核通過率仍居低位

上周信用債審批依舊位於低位。上周交易所和交易商協會對非金融信用債的審核通過規模為198億元,審核通過率為2%,按月下降1bp;城投債審核通過率為1%,按月下降2個百分點;產業債審核通過率為2%,按月下降1個百分點。

本文選自招商證券固收團隊於2025年1月7日發布的報告《信用債補漲行情如何傳導——信用策略周報》,詳細內容請參考研究報告。