作者 | Yiannis Zourmpanos

編譯 | 華爾街大事件

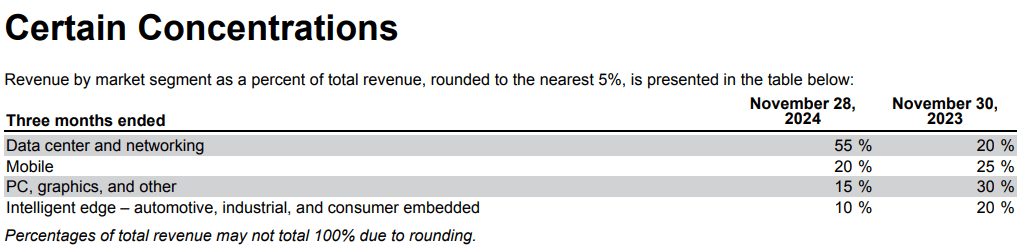

美光科技 ( NASDAQ: MU ) 2025 財年第一季度數據中心收入按年增長4 倍以上,按月增長 40% 。數據中心收入首次佔美光綜合收入的 50% 以上(55%)。這一變化提高了數據中心運營在美光業務中的戰略重要性。數據中心 SSD 收入和市場份額(現在排名第二)增長創紀錄,反映了美光對數據中心內存需求的資本化舉措。具體而言,高帶寬內存 (HBM) 收入按月翻了一番。這是基於美光在這一領域的領先地位。

來自最大數據中心客戶的收入佔合併收入的 13%,這得益於其戰略客戶關係。展望未來,HBM TAM 可能會從CY24 的 160 億美元增長到 CY25 的 300 多億美元,預計到 CY30 將達到 1000 億美元。美光在 HBM 市場的強勢地位可能有利於其高收入增長的穩定性。HBM 收入的大幅增長也導致毛利率的提高。鑑於 HBM 在 CY25 的銷售情況和預定價格,美光在很大程度上不受市場波動的影響。

此外,美光對技術領先地位的關注可以從其先進 DRAM 和 NAND 節點的提升中看出。1-beta 技術節點的生產支持 HBM3E,而使用 EUV 的 1-gamma 節點計劃於 2025 年推出。該公司預計 DRAM 前端成本降低(不包括 HBM)將處於中高個位數百分比範圍內,而 NAND 前端成本降低可能會在 2025 財年達到十幾個百分點。即使在周期性低迷時期,這些成本降低也可能提高盈利能力。

憑藉《CHIPS法案》授予的61億美元獎勵,美光在先進製造業的投資使其有能力擴大其技術優勢。這在NAND和DRAM行業面臨供需緊張的情況下尤其重要。此外,該公司與新加坡達成協議,擴大其先進封裝產能,以抓住人工智能驅動的需求,該需求基於從2027年起的HBM市場增長,並具有嚴格的成本結構。

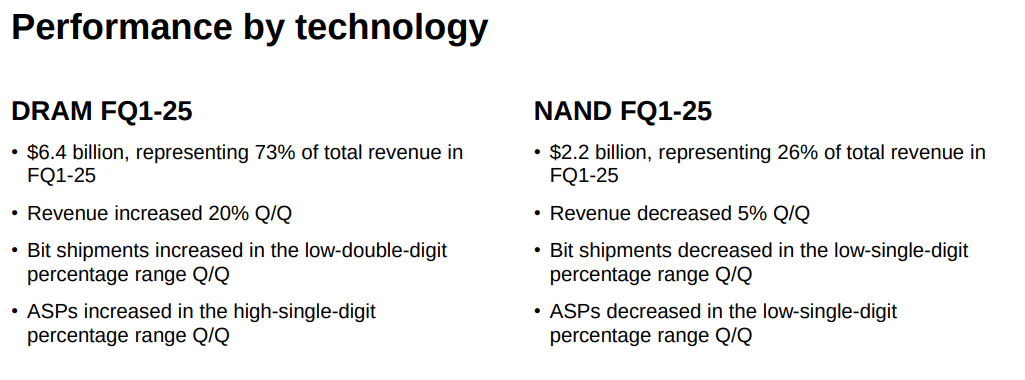

總而言之,美光的 HBM 產品對其未來增長至關重要。在 2025 財年第一季度,美光的 HBM 出貨量超出計劃,從而帶來連續的大幅收入增長。與英偉達在 Blackwell B200 和 GB200 平台上建立的重要合作伙伴關係反映了美光在 AI 市場的業務實力。HBM3E 產品的功耗比競爭對手低 20%,內存容量高 50%。因此,具有明顯的競爭優勢。在 2025 年下半年,HBM 的市場份額與整體 DRAM 市場份額 (20% 出頭) 保持一致,反映了美光的競爭地位。此外,HBM4 將於 2026 年發布,其性能比 HBM3E 提升 50% 以上,這可能進一步鞏固其市場領先地位。美光 2025 財年第一季度的 DRAM 收入為 64 億美元,佔合併營收的 73%。

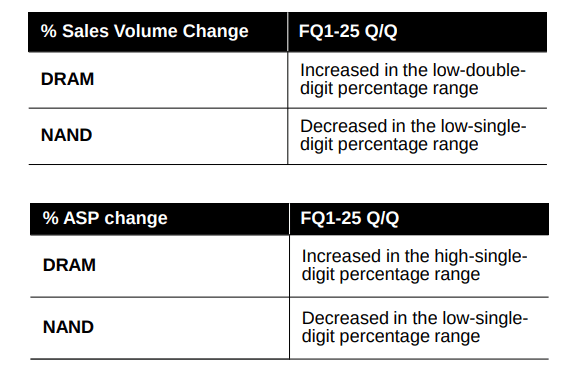

此外,DRAM 收入按年增長 87%,按月增長 20%。位出貨量增長了低兩位數百分比,而價格上漲了高個位數百分比。數據中心的強勁需求主要推動了這一表現。然而,NAND 收入按月下降 5%,為 22 億美元,佔合併收入的 26%。位出貨量和價格均小幅下降。DRAM 和 NAND 之間的這種對比表現反映了特定行業的需求趨勢。NAND 行業目前的前景,即低兩位數的位需求增長,表明降低成本和調整供應非常重要。美光通過降低資本支出和放緩技術轉型來專注於協調供應,確保市場平衡,從而提高長期盈利能力。

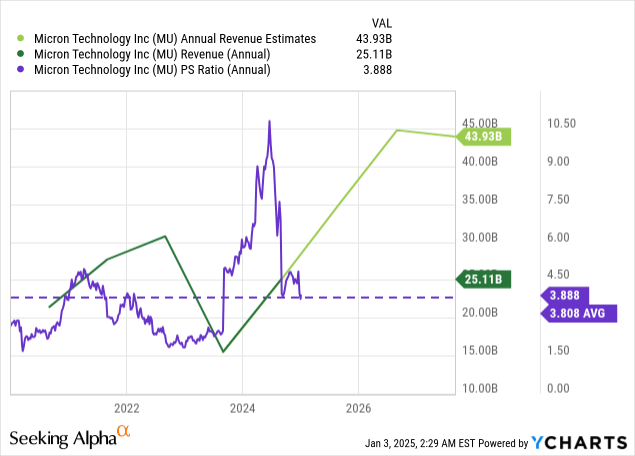

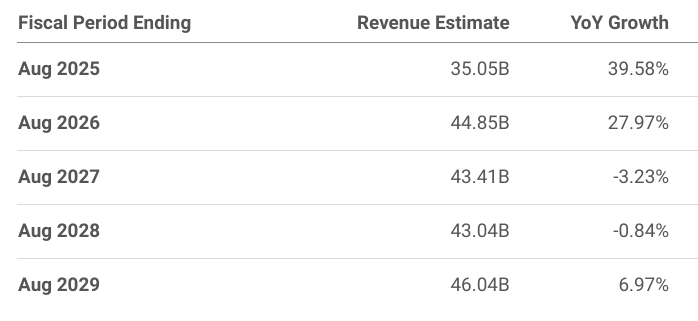

展望未來,市場普遍預期該公司2025 財年收入按年增長 39.58%,預計收入為 350.5 億美元。這表明業務部門將大幅擴張。這一勢頭可能會持續到 2026 財年,收入將達到 448.5 億美元,按年增長 27.97%。然而,2027 財年的預測顯示,收入將小幅下降 3.23% 至 434.1 億美元,這表明增長環境可能會放緩。市銷率目前為 3.747,略低於其 5 年平均值 4.022。這表明,該股的估值可能低於其歷史標準。如果收入增長實現並超過預期,這可能為估值擴張提供空間。

美光依賴 HBM 實現增長,這暴露了該公司在運營可擴展性和市場時機方面的不利因素。儘管該公司將 HBM的 TAM 預測從 250 億美元提高到 CY25 的 300 億美元,但該公司在 H2-CY25 之前無法達到其目標市場份額,這是一個瓶頸。這種延遲源於產能提升和產量成熟度限制。例如,美光在 2024 財年第三季度的 HBM 收入為 1 億美元以上,表明處於早期增長階段。CY25 收入「數十億美元」的預測仍然不穩定,該公司在早些時候達到行業 DRAM 份額水平方面進展有限。

此外,美光的 HBM 增長在很大程度上取決於先進的產品周期,例如 HBM3E 在 CY25 過渡到 12 高堆棧,以及 HBM4 和 4E 等後續迭代。這些轉變是有風險的,可能會重置產量並壓縮利潤率。雖然美光聲稱從 8 高堆棧中吸取的產量經驗將有利於未來的轉變,但歷史上的 DRAM 周期在將這種效率轉化為穩定的盈利能力方面存在滯後。實現市場份額目標的延遲也表明存在競爭壓力和與客戶路線圖不一致。

美光的毛利率趨勢凸顯了其產品組合中的結構性問題。該公司對 2025 財年第二季度的指引包括毛利率小幅下降(1%),這是由於 NAND 的不利因素抵消了 DRAM 貢獻增加帶來的收益。NAND 是一個利潤率較低的業務部門,仍然拖累第一季度的盈利能力。雖然 DRAM 的有利組合效應(基於 HBM 和其他數據中心產品)提供了順風,但這些不足以抵消 NAND 的疲軟狀況。美光首席財務官 Mark Murphy承認,NAND 市場的改善需要時間,第三季度的利潤率受到持續的供應響應成本和疲軟需求的制約。

此外,即使 DRAM 收入份額預計會有所改善且產品組合有利,但 2025 年向 1-gamma 等尖端節點的過渡仍會帶來資本密集度。DRAM 對高利潤 HBM 產品的依賴擴大了對人工智能和數據中心市場需求波動的影響,這些市場具有周期性且對相關因素敏感。該公司對更高利潤池的關注凸顯了擺脫非尖端 DRAM 和 NAND 產品的必要性。然而,這種轉變需要數年時間才能完全實現,在此過程中利潤率也會受到影響。這些營收和利潤問題可能會在中期(-FY26)對股價造成下行壓力。此外,預計從 2027 年開始的收入增長收縮可能會影響市銷率,使其保持在長期平均水平附近或低於該水平,從而限制股價上漲。

美光繼續在數據中心和 HBM 領域取得進展,收入按年大幅增長,並建立了戰略合作伙伴關係。然而,挑戰依然存在,包括 HBM 領域市場份額的延遲以及 NAND 業務帶來的盈利壓力。雖然 DRAM 增長和成本削減計劃可以穩定利潤率,但該公司對人工智能驅動需求的依賴使其容易受到市場周期性的影響。美光基於市銷率和中期收入增長預測的估值合理,具有潛在的上升空間,但仍面臨結構性和競爭阻力,這可能會限制其股價上漲。