Upstart在11月初發布了強勁的財報後,股價飆升至80美元以上。毫不奇怪,在聯儲局降息後,人工智能借貸金融科技開始從更高的貸款需求中受益。但有外國分析師認為,其股價仍高於60美元,估值過高。

作者:Stone Fox Capital

宏觀環境仍未提供幫助

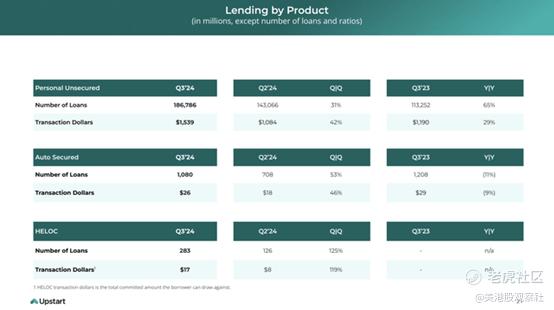

Upstart在第三季度的貸款需求大幅反彈,但財務結果並沒有獲得同樣的好處。公司按月增加了30%的貸款,導致貸款量增長了43%,平均貸款額達到8800美元,但收入僅反彈了28%,達到1.62億美元。

該金融科技公司仍然主要專注於無擔保個人貸款,令人失望的是,向有擔保汽車貸款和房屋淨值信貸額度(HELOCs)的擴展尚未產生有意義的增長。Upstart正在推動進入優質貸款市場,推出T-Prime計劃,以提供另一個超越無擔保個人貸款的增長機會。

來源:Upstart

來源:Upstart汽車領域是一個巨大的失望,該季度僅發放了1080筆貸款,總額僅為2600萬美元。儘管Upstart在一年中增加了新的銀行合作伙伴,但貸款量實際上低於2023年第三季度的水平,經銷商訂閱收入仍然基本不重要。

該季度的一個大亮點是,業務增長並不是真正基於聯儲局降息。在2024年第三季度的財報電話會議上,首席執行官Dave Girouard就宏觀經濟環境發表了以下評論:

與上個季度一致,這些改善並不是主要由宏觀經濟的改善推動的。雖然聯儲局利率下調50個點子在9月底為平台量提供了適度的推動,但總體而言,利率在Upstart宏觀經濟指數中仍然相當高,儘管穩定,但仍遠高於歷史平均水平。這都是為了說明我們認為任何重大的宏觀經濟勝利仍在我們的未來。

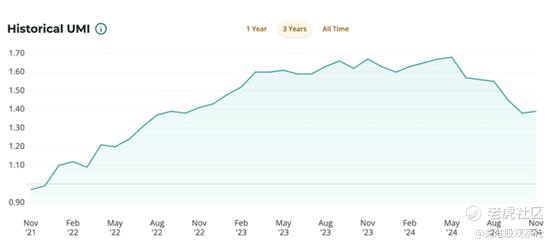

Upstart仍然報告稱,UMI指數在9月導致違約率增加了50%。公司列出的11月得分為1.39,表明宏觀經濟環境正在改善,但仍導致貸款違約率增加了39%。

來源:Upstart

來源:Upstart仍然沒有便宜貨

即使股價回落至64美元,該股票的完全稀釋市值仍接近65億美元。投資者希望在股價超過80美元時拋售了股票,因為當時市值開始超過80億美元,基於超過1億股的稀釋股,目前的9200萬股中不包括超過1200萬股的股票期權。

Upstart預計第四季度收入將達到1.8億美元,貢獻利潤率僅為59%,低於上一季度的61%。最大的問題是,Upstart現在約50%的貸款是通過承諾資本發放的,例如與Blue Owl達成的20億美元交易。這些交易顯然成本要高得多。

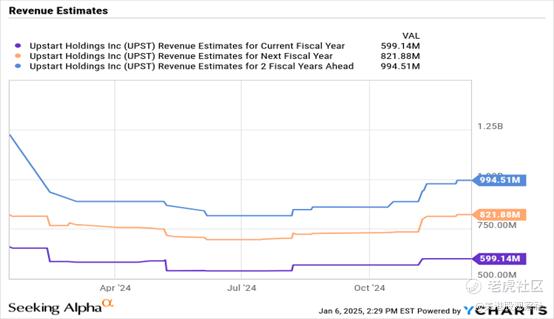

人工智能借貸平台預計到2024年底,收入將以7.2億美元的運行率增長。共識分析師預測Upstart在2025年將達到8.22億美元的銷售額。

來源:YCharts

來源:YCharts對於一個預計在2025年實現37%銷售增長的人工智能借貸平台來說,該股票並不算瘋狂昂貴。最大的問題是,Upstart還沒有實現盈利,但股價已經以8倍的前瞻性銷售額進行交易。

該金融科技公司僅預計第四季度調整後的EBITDA為500萬美元,調整後的淨虧損為500萬美元。Upstart預計從第三季度開始,收入增加2000萬美元,EBITDA僅增加300多萬美元。

總結

該股票肯定交易波動較大,因此在借貸領域出現積極勢頭時,股價再次飆升至80美元以上是有可能的。Upstart的估值已經不夠吸引人,而且在任何進一步的上漲中,股價會迅速變得昂貴。更不用說,如果人工智能借貸平台在業務擴展過程中繼續難以實現盈利,該股票還存在一些下行風險。