出品:新浪財經上市公司研究院

作者:大眼看茶飲/木予

時隔一年,蜜雪冰城再次敲響港交所的大門。

據披露易顯示,2025年1月1日,蜜雪冰城股份有限公司(下文簡稱:蜜雪冰城)提交了更新的招股說明書,繼續推進港股主板上市進程,美銀、高盛和瑞銀為其聯席保薦人。繼2022年9月衝擊A股無疾而終後,2024年1月蜜雪冰城轉戰港交所,無奈6個月未有進展招股書失效,此番已是公司近兩年內第三次遞表。

1月7日,蜜雪冰城赴港上市順利通過中國證監會備案。通知書顯示,公司擬發行不超過7305.88萬股境外上市普通股,12名股東擬將合計1.31億股境內未上市股份轉為境外上市股份,並在香港聯合交易所流通。這意味着,「雪王」距離「上岸」只剩一步之遙。

就最新財務數據而言,蜜雪冰城似乎打破了線下連鎖的規模、價格和利潤「不可能三角」。截至2024年9月30日,公司旗下擁有超過4.5萬家門店,約為第二名古茗和第三名滬上阿姨門店數量之和的2.1倍,規模甚至超過了全球連鎖巨頭麥當勞;核心產品價格保持在2-8元區間,遠低於古茗、茶百道、喜茶等一衆中高端競爭對手的10-22元;毛利率水平穩定在30%上下,淨利率再創新高達18.7%。相較之下,「新式茶飲第一股」奈雪的茶仍深陷虧損,「第二股」茶百道2024年上半年淨利率還不到10%。

業績增長降速 一年內三次漲價背刺消費者?

儘管各項指標在同行中一騎絕塵,蜜雪冰城的業績增速大幅放緩依舊是不爭事實。

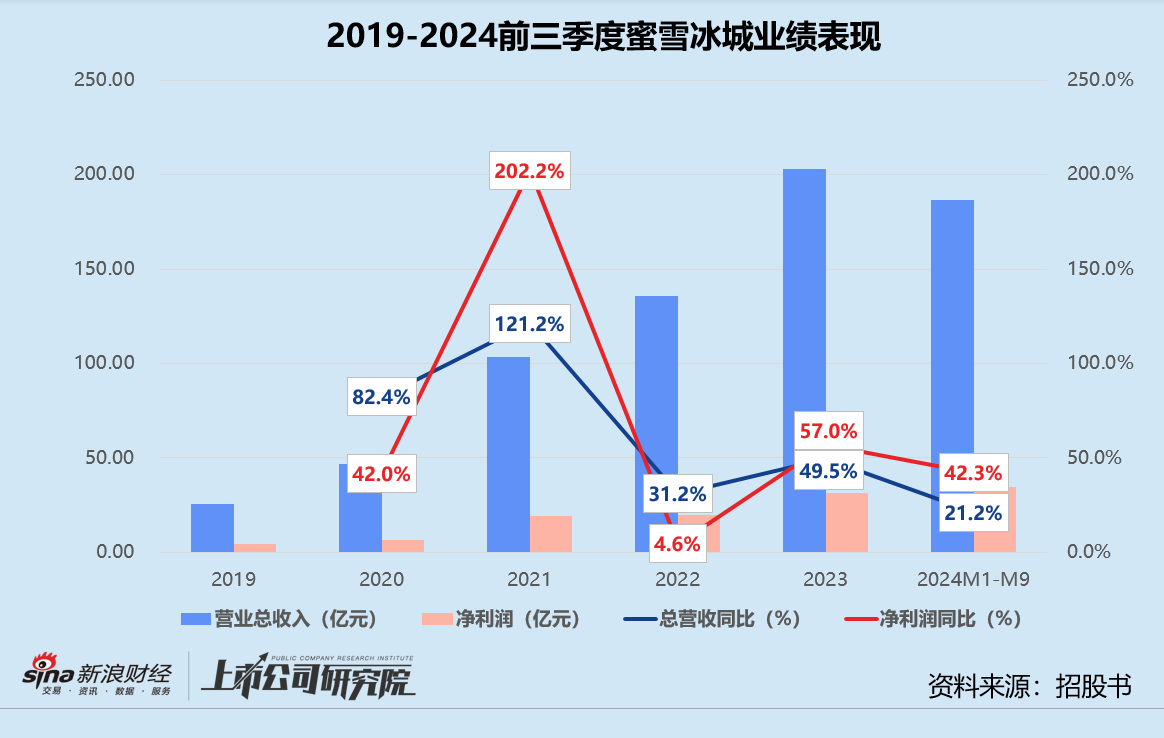

結合多版招股書分析,2019-2023年,蜜雪冰城總營收從25.66億元飆升至203.02億元,平均按年增速逾70%,年複合增長率高達67.7%;歸母淨利潤則由4.45億元激增至31.36億元,2021年按年增幅一度達到202.2%,年複合增長率約62.9%。

如今,高歌猛進的好日子已不再。2024年1-9月,公司門店網絡終端銷售額約為449億元,按年增長21.4%,而2023年同期該指標為47.9%;收入規模合計186.60億元,較2023年前三季度提高21.2%,按年增速驟降近25個百分點;歸母淨利潤錄得34.86億元,與2023年1-9月相比增加42.3%,明顯低於前按年增幅51.1%。

單店表現也不容樂觀。報告期內,蜜雪冰城的平均單店日均訂單量較2023年全年僅小幅增長4.8%至367單,尚未恢復至2021年同等水平;平均單店日均終端零售額約為4184.4元,與2023年全年同指標基本持平。若按照店齡劃分,2022年及以後開業的門店,單店日均終端零售額皆未能超過整體均值。

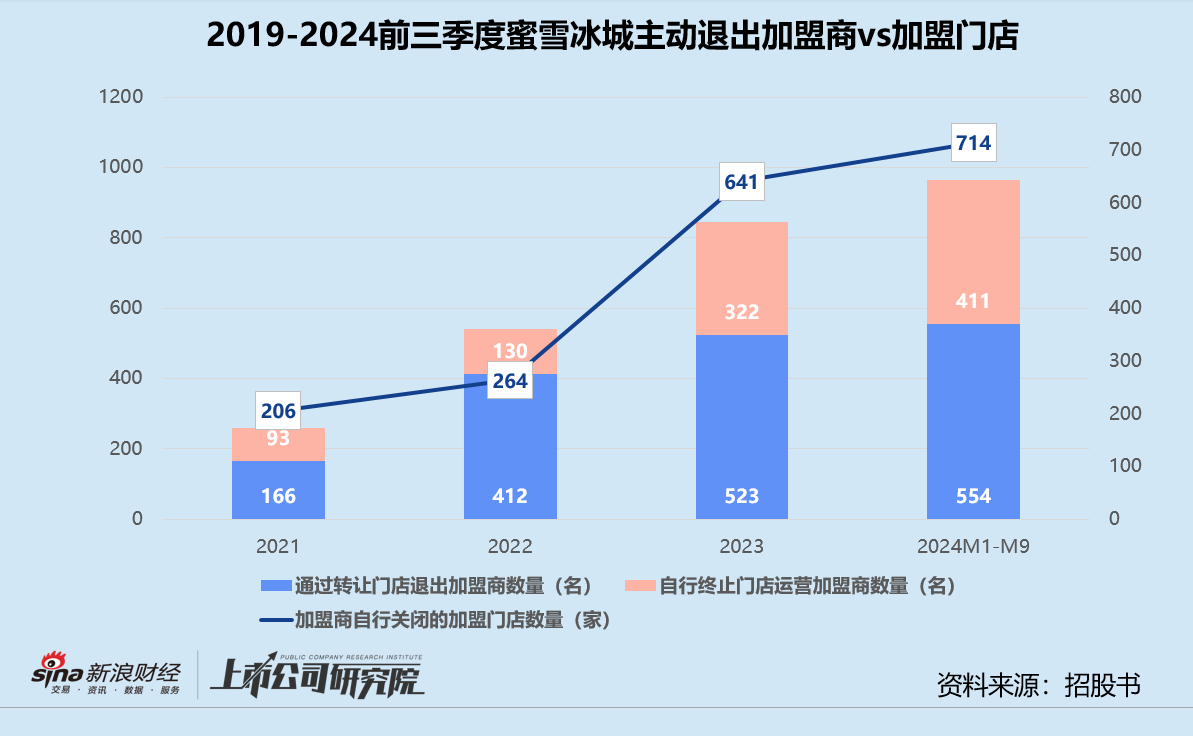

換而言之,新進入的加盟商回本盈利速度大不如前。2024年前九個月,由加盟商自行關閉的加盟門店數達713家,比2023年全年主動關閉的門店還多73家,約佔當期關閉門店數量54.9%。同期,通過門店轉讓予其他加盟商而退出的加盟商以及終止門店運營的加盟商共計965名,與2023年全年相比增長14.2%,雙雙創下自2021年以來的最高點。

隨着越來越多新式茶飲降價下沉,蜜雪冰城的性價比優勢正在被削弱。而作為平價代表,品牌向上突破的難度並不小。

據艾媒諮詢發布的《2024-2025年中國新式茶飲行業發展現狀與消費趨勢調查分析報告》調研顯示,約74.1%的新式茶飲消費者可接受最高客單價金額在11-20元之間,蜜雪冰城產品價格理論上具備充足的上調空間。然而,基於公開報道不完全統計,2023年9月、2024年3月和12月蜜雪冰城對全國或地區門店部分飲品至少進行了三次價格調整。雖然每次只悄悄上漲1元,卻總是引起羣嘲熱議,不少消費者更是激烈地表示將轉向甜啦啦、益禾堂等更便宜的品牌。

得益於強大的自建供應鏈和規模效應,蜜雪冰城銷售成本佔總營收比例一直徘徊在70%上下,2024年前三季度小幅下降至67.6%。其中,原材料採購成本佔九成以上。報告期內,公司提供給加盟商的飲品食材超60%為自產,核心飲品食材100%自產,成本端未來可削減餘地極其有限。收入端受低價形象、競爭激烈等不利影響增長乏力,該如何保證長期豐厚利潤,是蜜雪冰城不得不直面的議題。

食品安全問題頻出 放棄瓶裝水、成立AI公司 幸運咖難複製「雪王」

除了品牌升級轉型遇阻,蜜雪冰城的食品安全問題也一直是揮之不去的陰影。

據公開報道顯示,2024年蜜雪冰城在北京共有16家門店因食品安全問題被通報,排名第二,連續第三年上榜。員工在操作區水池洗腳、篡改開封食品有效期、加工時未佩戴衛生防護用品、使用隔夜食材等諸多問題頻頻被曝光。在黑貓投訴 【下載黑貓投訴客戶端】平台上,蜜雪冰城投訴量高達8514起,衆多消費者反映在飲品中喝出塑料、頭髮、石子等異物,要求退款或更換時店員服務態度惡劣。

食品安全問題層出不窮,一定程度上反映了蜜雪冰城對加盟商及門店網絡管理的薄弱。伴隨數千家門店走向海外、即將登陸資本市場,公司要接受來自投資者、消費者和社會輿論的審視必然更加嚴格,屆時低價將無法再充當其「遮羞布」。

招股書披露,蜜雪冰城在上市前僅於2020年12月完成了一輪股權孖展,由美團龍珠、高瓴資本和CPE源峯聯合投資23.33億元,每股成本對價約64.81元。交易完成後,公司投後估值約為233.33億元。而2022年計劃深交所主板上市之際,蜜雪冰城擬募集64.96億元,估值已超600億元。胡潤研究院發布的《2024全球獨角獸排行榜》上,公司估值也直逼670億元。若以發稿日前市值推算,約等於4.5個茶百道、32個奈雪的茶。

不過,港股市場在經歷了奈雪的茶和茶百道兩輪市值蒸發「暴擊」之後,對新式茶飲的耐心已所剩無幾。能否消化蜜雪冰城的超高估值,眼下仍是未知數。

另一方面,蜜雪冰城近年來「折騰」的新業務進展都不算順利。2021年元宇宙風起,公司申請註冊了一系列元宇宙主題商標,但不久便銷聲匿跡;2022年高調入局的瓶裝飲料項目「雪王愛喝水」和「雪王霸氣」於2024年初暫停代理,線上官方渠道、點單小程序和電商平台產品全部下線;2024年人工智能概念火熱,蜜雪冰城又馬不停蹄成立了三家AI公司,業務範圍包括人工智能應用軟件開發、人工智能理論與算法軟件開發以及人工智能通用應用系統等。

人工智能技術將如何改變線下連鎖商業模式有待觀察,目前最有希望成長為第二增長曲線的還是蜜雪冰城2017年孵化的現制咖啡品牌「幸運咖」。

但綜合招股書和窄門餐眼公開數據來看,幸運咖2020年對外開放加盟、正式開城拓店的時候,本土品牌瑞幸咖啡已經憑藉「平價」佔據大部分消費者心智,總門店數接近4800家。後續入場的Manner、庫迪、挪瓦等新興品牌,以及頭部玩家瑞幸和星巴克不斷蠶食幸運咖的「大本營」下沉市場,導致其還沒有完全成長起來就被迫捲入殘酷「價格戰」。

2023-2024年,幸運咖新增門店1306家、1071家,按年分別下滑16.5%、18.0%。壹覽商業數據顯示,2024年上半年幸運咖是門店總數前五名中唯一一家淨新增門店數量縮水的連鎖咖啡品牌,5月閉店數首次超過新開門店數。蜜雪冰城也在招股書中坦言,幸運咖於業績記錄期內對公司整體收入及毛利率貢獻尚不顯著,恐難與新式茶飲共同支撐起超600億估值。

(來源:壹覽商業)

(來源:壹覽商業)責任編輯:公司觀察