強生今年的起始價格與2020年相同。股價四年沒有升值,即使有不錯的股息,也很難構成一個吸引人的提議。本文將探討強生為何停滯不前,以及這種情況在2025年是否會發生變化。

作者:MacroGirl

是時候輪動了

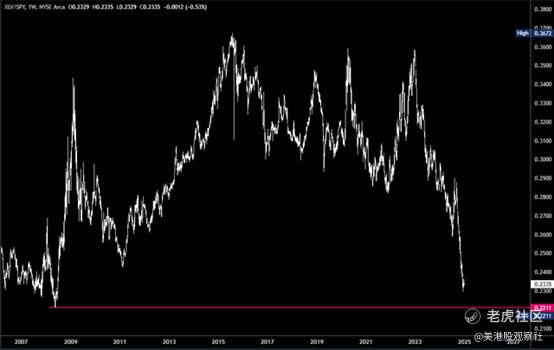

自全球金融危機以來,市場一直在追逐增長而非價值。有多種方式可以說明這一點,但iShares Russell Top 200 Value ETF除以iShares Russell Top 200 Growth ETF是一個可靠的圖表,因為前者持有強生作為其第六大持倉,而後者持有七巨頭。

來源:TradingView

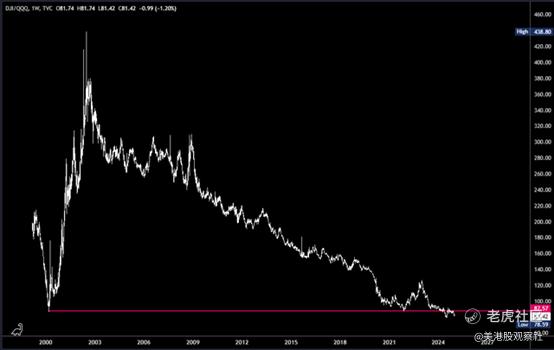

來源:TradingView道瓊斯指數除以納斯達克指數是另一個代理指標,顯示該比率已回到2000年的水平。

來源:TradingView

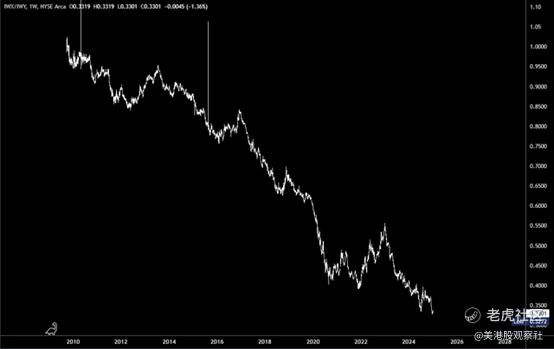

來源:TradingView最後,Health Care Select Sector SPDR Fund除以標普500指數的比率接近2008年的低點。

來源:TradingView

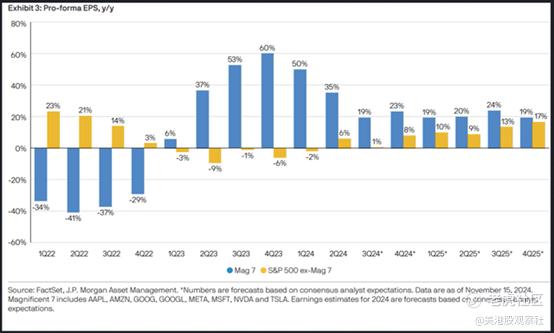

來源:TradingView在某個時點,這些比率將穩定並再次上升。2008年的低點似乎是一個合理的區域,在此醫療保健將被視為比其他一些高估的行業更具吸引力。重要的是,這可能有充分的理由——七巨頭的盈利增長正在放緩,而標普500指數中的其他股票預計將看到盈利增長增加。

來源:摩根大通

來源:摩根大通新政府提出的政策,如企業減稅和放鬆監管,預計將有助於上述預期的盈利增長,但還有其他因素,正如摩根大通所解釋的:

在表面之下,某些行業啱啱擺脫周期性逆風……隨着利率下降,資本成本也隨之下降,消費者和公司應該會恢復資本密集型支出……利率下降也增加了公用事業和房地產等債券代理行業的相對價值……放鬆監管和企業減稅的前景可能最終使投資者對之前不受青睞的市場領域(如價值股和中/小盤股)充滿信心,這些領域也受益於盈利復甦和有吸引力的估值。

摩根大通談到「債券代理行業」,在過去兩年中,強生表現得像一隻債券代理股票,與iShares 20+ Year Treasury Bond ETF(TLT)有密切的相關性。

來源:TradingView

來源:TradingView強生擁有有吸引力的3.41%股息收益率,與長期債券的收益率相當。鑑於過去四年缺乏價格變動和穩定的盈利,它主要被視為一種收入投資,並對與債券相同的驅動因素做出反應。

不幸的是,目前債券的前景並不樂觀,因為強勁的增長和持續的通貨膨脹使收益率保持在高位,而聯儲局則更加鷹派,預計明年僅會降息兩次。然而,需要指出的是,債券市場去年幾次「搞錯了」前景,你可以從上面的圖表中看到它在大範圍內搖擺了多少次。只要增長出現小幅下降或失業率略有上升,市場就會重新考慮立場。因此,收益率可能會從強生的逆風變為順風。

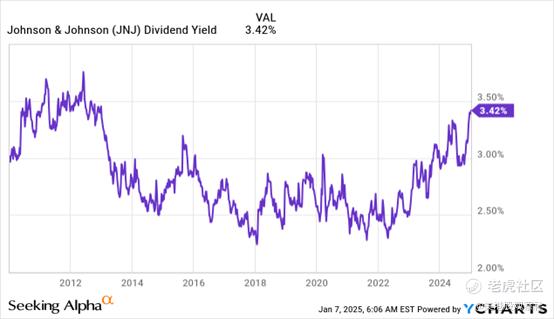

鎖定3.42%的收益率並期待價格上漲的另一個理由來自於強生歷史收益率的長期圖表。自20世紀80年代以來,它們從未持續高於3.5%,並在2012年達到峯值,就在強生經歷重大上漲之前。

來源:YCharts

來源:YCharts儘管強生的盈利增長預計不會很強勁,但至少在2025年應該朝着正確的方向發展,預計收入增長約為3%。

來源:Seeking Alpha

來源:Seeking Alpha13.5的預期市盈率具有吸引力,低於16.55的平均水平。如果價值股和醫療保健再次受到市場關注,當前的倍數有空間恢復到平均水平並帶來一次不錯的上漲。換句話說,強勁的盈利增長可能不是上漲的要求。

風險

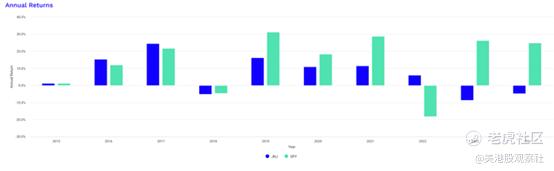

強生的風險在於2025年幾乎沒有變化。投資者可能會繼續追逐成長股而忽視價值股。在強勁增長和持續通貨膨脹的背景下,債券可能會保持低迷。與標普500 ETF 相比的不佳表現,在下面的圖表中在過去6年中的5年中表現得相當明顯。

來源:Portfolio Visualizer

來源:Portfolio Visualizer採取一種反向觀點並試圖提前預測市場的重大轉變是投機性的。為了降低風險,你可以等待變化的證據,但到那時,你可能已經錯過了大部分收益。

總結

有理由相信,價值股相對於成長股的長期表現不佳可能會在2025年逆轉,因為比率將回到2000年和2008年最後看到的極端水平。催化劑可能來自七巨頭的盈利增長放緩,以及其他股票和行業的盈利增長加速。

雖然存在過早提出這個想法的風險,但在強生的股息收益率接近歷史高點時,以合理的價格和估值購買一家基本面優秀的公司,意味着極高的安全邊際。