新年伊始,新式茶飲行業好不熱鬧,前有古茗獲上市備案審批,後有滬上阿姨更新IPO,連蜜雪冰城也在2025年的第一天,用一份全新的招股書,再次叩響港交所的大門。

但這份快樂獨屬中國品牌。

全球咖啡霸主星巴克雖然和新式茶飲不屬於同一賽道,但前者的興旺也側面表明了中國現制飲品市場的高速發展期,但後者卻一度要出售中國業務。

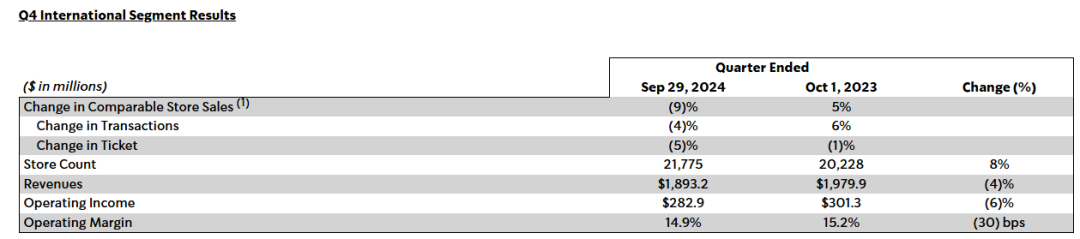

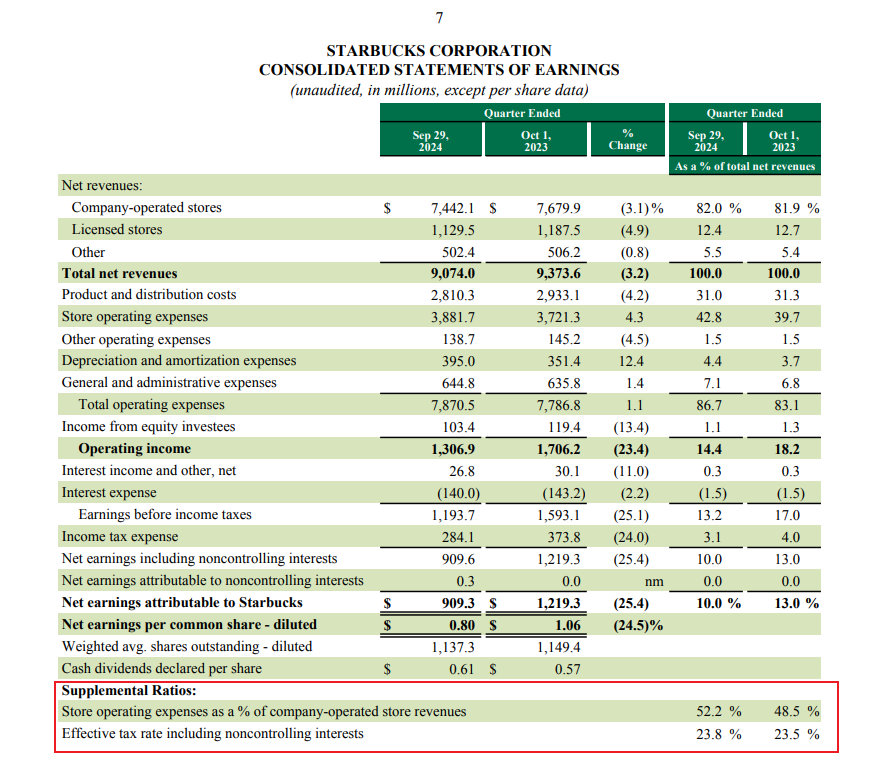

在最新的第四季度,星巴克淨收入下降3%,全球同店銷售額下降7%。這已經是連續第三個季度業績下滑了。其中,中國同店銷售額更是下降14%,平均客單價下降 8%,可比交易下降 6%。

在中國,星巴克的戰略擴張和增長市場面臨着本土選手和新興優質咖啡品牌的激烈競爭。雖然在經濟下行時期,大部分的連鎖餐飲日子都不好過,但問題在於,中國的咖啡市場仍處於高速成長期,過去三年年均複合增長率高達 17.14%,這種情況在未來幾年還會繼續下去。

如果需求依然存在,那為什麼星巴克的銷售額會下降?

一、不懂中國打工人

快過年了,和老同學提前小聚一下,桌上一位在韓國進修的大學同學聊起了自己的經歷。從他口中得知,東亞三大卷王之一的韓國不僅有雙休,還沒有加班潛規則後,又一箇中國打工人輕輕的碎了。說好的一起卷,收起傘才知道原來是局部有雨,多地晴朗。

過於內卷的環境讓中國打工人沒有太多的空閒時間慢慢享受一杯咖啡,只願意支付咖啡因的合理價格。這就導致,星巴克的第三空間的品牌溢價越滲透至大衆時,越講不下去。

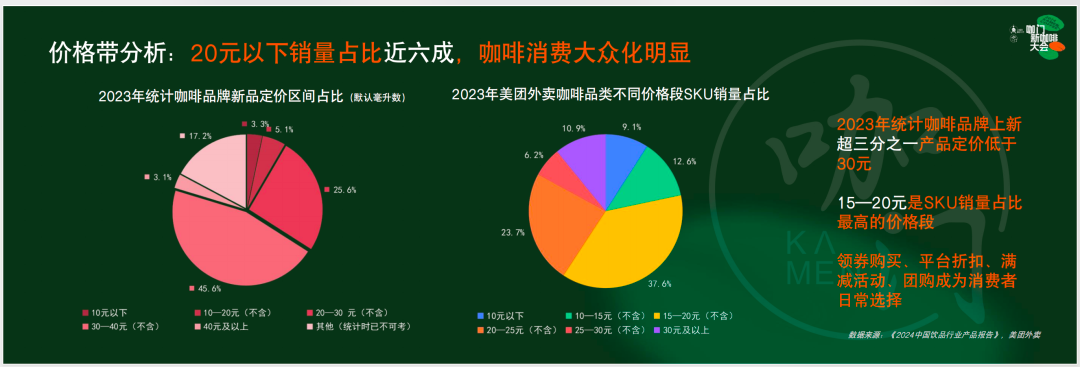

根據美團發布的《2024年咖啡趨勢報告》顯示,在外賣咖啡品類不同價格段SKU銷量佔比中,15-20元是佔比最高的價格段,低於20元的佔比超過60%。而星巴克一杯美式最低也要27。

無論是消費降級還是行業內卷,從結果導向來看低價咖啡已經成為主流。意識到不對勁的星巴克也變相討好消費者。不少網友反映,自己的賬戶多出了9.9元限時折扣券,在第三方平台,也能秒殺到9.9元星冰樂的團購券。

然而,就好比拼多多已經完成的低價教育讓消費者在想買垃圾袋的時候就不會打開京東,咖啡低價的市場教育者也不是星巴克。論忠誠度,價格敏感用戶的忠誠度其實更高。

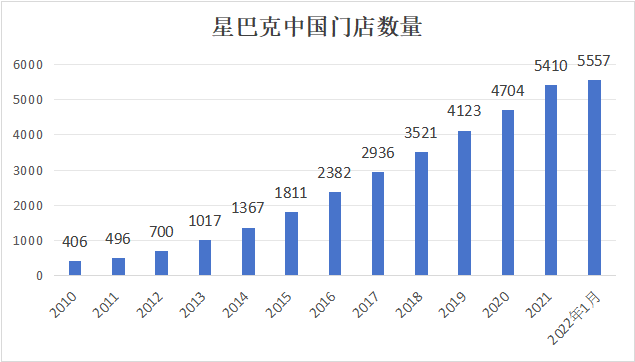

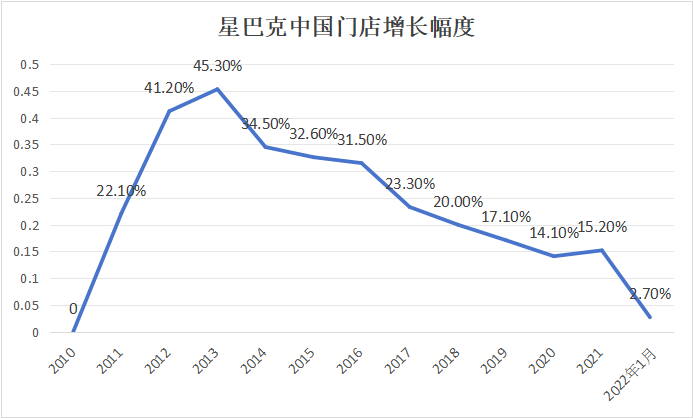

拉長時間來看,星巴克的競爭優勢來源其實和中國城鎮化率提升分不開。1999年-2018年,中國城鎮化率從近35%上升至近60%,同期星巴克在中國的門店數由1家走到3500家。

城鎮化率提升帶來的高客單人羣和消費升級,讓星巴克這一高端咖啡代名詞迎來一大幫簇擁者,而隨城鎮化發展起來的商業地產,更給了星巴克黃金地段的要素壟斷。

21世紀後,中國商業地產開發投資進入快車道,憑藉自身品牌和客流影響力,星巴克去哪都能拿到長期租約,超低租金,還有排他協議。在優勢點位的壟斷下,星巴克確實過了一段好日子。

但近期虎嗅的一篇文章中顯示,在招商困難下,為保證客流量,不少大型商場都不會再給星巴克這麼優越的條件,反而更願意招商客流量更大的瑞幸和Mstand。星巴克失去了絕對議價優勢。

大部分國人已經被瑞幸教育明白,咖啡這東西就值十幾塊,星巴克的社交、精品咖啡等屬性,是競爭差異但不是護城河。現在價格親民、接地氣、時不時還有創新產品的咖啡店才最能迎合消費者多變的興趣。

但說真的,瑞幸那一套,星巴克還真玩不了。

二、玩不了「瑞幸」法則

瑞幸,擁有幾乎所有實體消費行業夢寐以求的核武器——規模。

其在門店實現標準化後,達到了逼近2萬家門店的規模,規模效應下帶來成本的進一步壓縮,維持低價優勢從而鎖定用戶。

來源:statista

來源:statista然而,星巴克的擴張速度一直談不上快,耗費25年尚未迎來第一個萬店拐點,被扼住喉嚨的正是其堅守的直營模式。目前在中國的7600 多家門店,大部分都是星巴克自己開設。

在擴張速度上,直營模式無論如何都趕不上加盟的速度。儘管在2024 財年,星巴克仍在堅持開店,在全球新開了 722 家店;其中,北美新開226 家,中國新開790 家。但受制於直營模式無法被規模攤薄的組織管理成本,速度明星慢了下來。

且在開店的同時,全球同店銷售額仍下降2%。也就是說,開店對銷售額所起的增長作用也在逐漸減弱。

更大的挑戰來自線上消費對線下空間的分流。

星巴克和瑞幸的用戶羣重合度並不低。坐下來休閒辦公的用戶很難搶走,但拿一杯就走的星巴克用戶並不少,他們急需的僅僅是提神的咖啡因,對空間和品牌溢價的付費意願低,這部分受瑞幸擠壓顯著。

可以觀察到,瑞幸大部分門店的位置遠遠談不上「黃金」,面積也儘可能壓縮,比如20平米的快取店,其實就是以做外賣為主。

根據 2024上半年抖音咖啡品類的銷售數據,銷售額較去年同期相比增長了 110%,且呈現出逐年遞增的趨勢。線上消費對線下空間的分流已經是大勢所趨。

此外,在創新方面,星巴克肚子裏的墨水也越來越少。

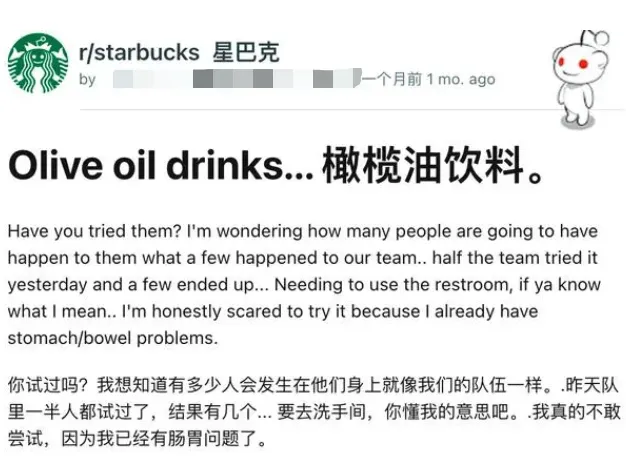

一開始的星冰樂讓我這甜度愛好者非常驚喜,甜而不膩的口感是其他品牌無法媲美的,但過了好幾年能給到同等驚豔的單品越來越少。雖然,也推出過極具爭議的橄欖油咖啡,但它的口感就不是驚喜而是驚嚇了,在菜單上持續了不到一年,橄欖油咖啡便被官方下架了。

與此相反,國產品牌在創新方面優勢非常明顯。瑞幸與各種遊戲、潮玩、動漫的跨界聯名就玩得非常6,時刻保持自身曝光度和用戶新鮮感。最近推出的乳茶飲品,更是打通了咖啡和新式茶飲之間壁壘,成為現制飲品中的集大成者。

這裏體現的商業邏輯是渠道複用。

用更多的品類通過同一渠道轉化出更高的銷售額和客流量,但與此同時租金等固定成本沒有增加,不僅邊際成本得到降低,資源利用率也相對提高,坪效實現最大程度的放大。

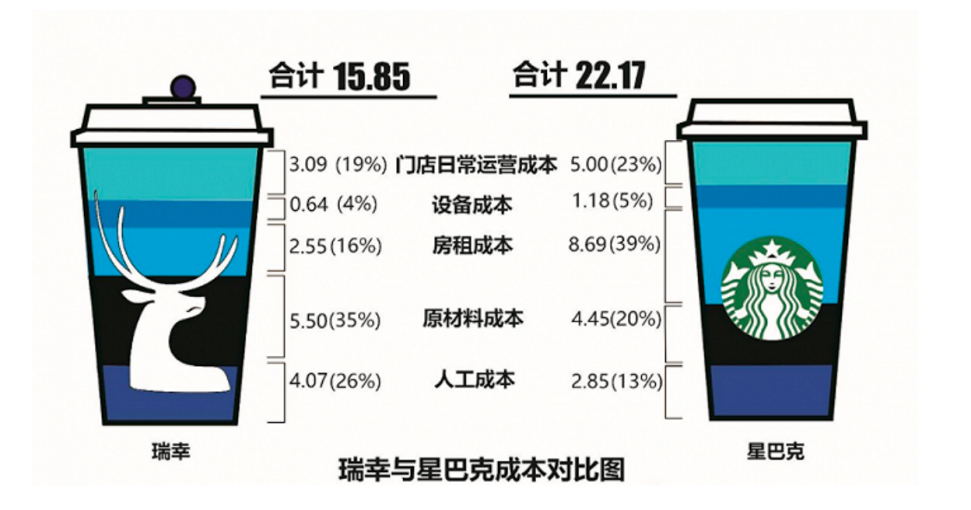

按照第三方測算,瑞幸的單杯成本從最開始的28元,已經下降到如今的10.16元。而門店運營、房租等固定成本佔比本就較高的星巴克,在沒有規模效應和渠道複用的邏輯下,成本不降反增。

來源:國盛證券

來源:國盛證券截至2024年財年,星巴克的門店運營費用在營收下滑的前提下仍按年提高,該成本在直營門店收入的比重也進一步抬升。

星巴克的問題不是現在纔有的,早在2022年請創始人舒爾茨再次出山時,公司就已經出現危機,直到今天仍未解除。這種持續縈繞的隱患,體現在股價上便是短期內的劇烈波動。

如今,考慮出售中國業務的星巴克,又應該如何看待其目前的估值呢?

三、如何看待股價?

美國和中國曆來是星巴克的關鍵市場,為公司的全球增長軌跡做出了貢獻。但除了中國業績拉跨外,另一戰略市場美國也面臨極大壓力。

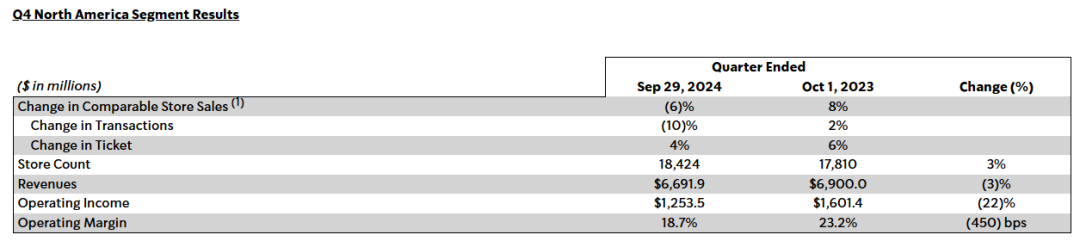

截至2024年9月29日,美國同店銷售額下降6%,可比交易量下降10%。

和中國一樣,美國人民飽受高通脹壓力,也對可選消費的價格敏感度提升。此外,在疫情居家辦公教育下,美國咖啡市場的戶外消費比例也在降低。根據市場數據,2023 年,只有 35% 的美國人在外飲用咖啡,83% 在家喝咖啡。

在價格劣勢和線下消費疲軟下,第三空間敘事即使對於不內卷的美國打工人來說,同樣缺乏吸引力。

客流壓力下,星巴克的利潤也在倒退。今年Q4,企業綜合營業利潤率為 14.4%,較上年同期收縮 370 個點子。

這種由兩大戰略市場導致的經營危機需要擔心的問題其實更多,但即便如此市場依舊給到公司快30倍PE的估值。

這是因為,市場相信Brian Niccol可以救活星巴克。這位明星CEO 在 2018 - 2022 年間,幫助 Chipotle 的利潤增長了近 7 倍。在2024年8月,宣佈上任星巴克CEO後,公司股價應聲跳空高開。

但Niccol面臨的難題遠沒那麼簡單,現在的星巴克已經傷到會員根基。

銷售方面,除了非會員用戶持續下降外,星巴克所有SR 活躍會員的訪問頻率也在下降。從總量上看,會員活躍人數雖然按年增長 4%,達到 3380 萬,但按月與第三季度持平,這表明公司產品和促銷活動未能帶來持續的用戶粘性。

顯然,在與一衆中國品牌的競爭中星巴克完全落入下風,這也就不難理解為什麼會被激進投資者逼着重新審查中國業務,甚至考慮出售。

星巴克在中國市場未來的出路可以尋找合作伙伴,把直營模式轉換成加盟模式,靠本地團隊和加盟商一起運營,提升產品創新能力,降低成本,跟上中國市場節奏。

例如,在肯德基賣身給百勝國際後,這幾年的日子明顯比之前好過。今年前三季度,肯德基新開門店中,加盟店佔比分別為19%、23%和38%,一路上漲。可觀戰績,也讓百勝中國計劃到 2026 年將肯德基門店數量擴張至 2 萬家。

但星巴克的問題要複雜得多。

肯德基是大衆餐飲品牌,低價和加盟策略不會改變品牌調性,可星巴克一旦單價下降,品牌勢能就有可能下降,之前依託品牌帶來的租金優惠和忠實用戶也可能會流失。如果降價帶來量增不明顯,那就是收入降低的同時成本增加,兩頭添堵。

當務之急應該穩住下降趨勢,維持產品平均水準的同時,減少固定成本,甚至是開店速度都可以緩下來,專注現有門店質量和用戶體驗的提升,雖然整體消費降級,但是富人也不少,牢牢抓住他們,一樣活得不錯。

當然,也可以在品牌還能賣個好價錢的時候及時出售,最大限度地回報股東,至於賣出後的中國星巴克會怎麼發展?那就是後話了。

不過,以目前這種要死不活,沒有明確解法的現狀對應約30倍的PE顯然是過高的。

不少企業往往會因為誤解自己競爭優勢的來源,過於自滿,從而將自己置於危險境地。

咖啡店的牌照沒有金融行業那麼難拿,產品技術也沒有芯片專利壁壘高,這是一個幾乎沒有進入壁壘的市場,這裏最容易引來激烈競爭,甚至連品牌心智都可以被摧毀。

星巴克因為沒有真正了解自己的競爭優勢來源,導致很多戰術的針對性都脫離了問題的關鍵。例如,在平民化潛力最大的中國咖啡市場堅持精品,在加盟成為推動規模擴張最有力的手段時堅持直營。

不過這也不能全怪星巴克,畢竟在中國市場誰能捲過中國打工人呢?