【音頻版】2025年1月9日金十期貨早餐(週四)

期貨早高峯-音頻版

女聲普通話版 下載mp3

宏觀要聞

1. 財政部經濟建設司司長符金陵在國務院政策例行吹風會上表示,近日,中央財政已預下達2025年消費品以舊換新資金810億元,支持各地做好政策持續實施的銜接工作。

2. 國家發展改革委副主任趙辰昕1月8日在國務院政策例行吹風會上表示,今年會專門安排一部分資金,加力實施設備更新貸款貼息,放大資金撬動效應,降低經營主體設備更新融資成本。進一步提高農業機械報廢更新、新能源城市公交車及動力電池更新等補貼標準。2025年超長期特別國債用於支持“兩新”的資金總規模比去年有大幅增加,具體數額將在今年全國兩會期間公佈。

3.美國12月ADP就業人數錄得12.2萬人,不及市場預期的14萬人,創2024年8月以來最低水平。

4. 美聯儲理事沃勒週三表示,通脹率在2025年應該會繼續下降,並允許美聯儲進一步降息,儘管速度尚不確定。沃勒說:“這種微乎其微的進展導致了放慢或停止降息的呼聲。然而,我相信在中期內,通脹率將繼續朝着2%的目標邁進,進一步降息將是適當的。”

5. 美國上週初請失業救濟金人數意外下降,表明今年年初勞動力市場穩定,儘管一些下崗工人在尋找新工作時遇到困難。美國勞工部週三數據顯示,上週初請人數減少了1萬人,經季節性調整後爲20.1萬人,低於市場預期的21.8萬人。

6. 美聯儲12月會議紀要:已處於或接近放緩降息步伐的時點,部分官員認爲在12月按兵不動是有必要的。通脹將繼續放緩,但有關新政府的政策或增加物價壓力風險。

7. 據CNN報道,四位知情人士稱,特朗普正考慮宣佈全國經濟緊急狀態,以便爲徵收大量普遍關稅提供法律依據。

全球期貨市場異動

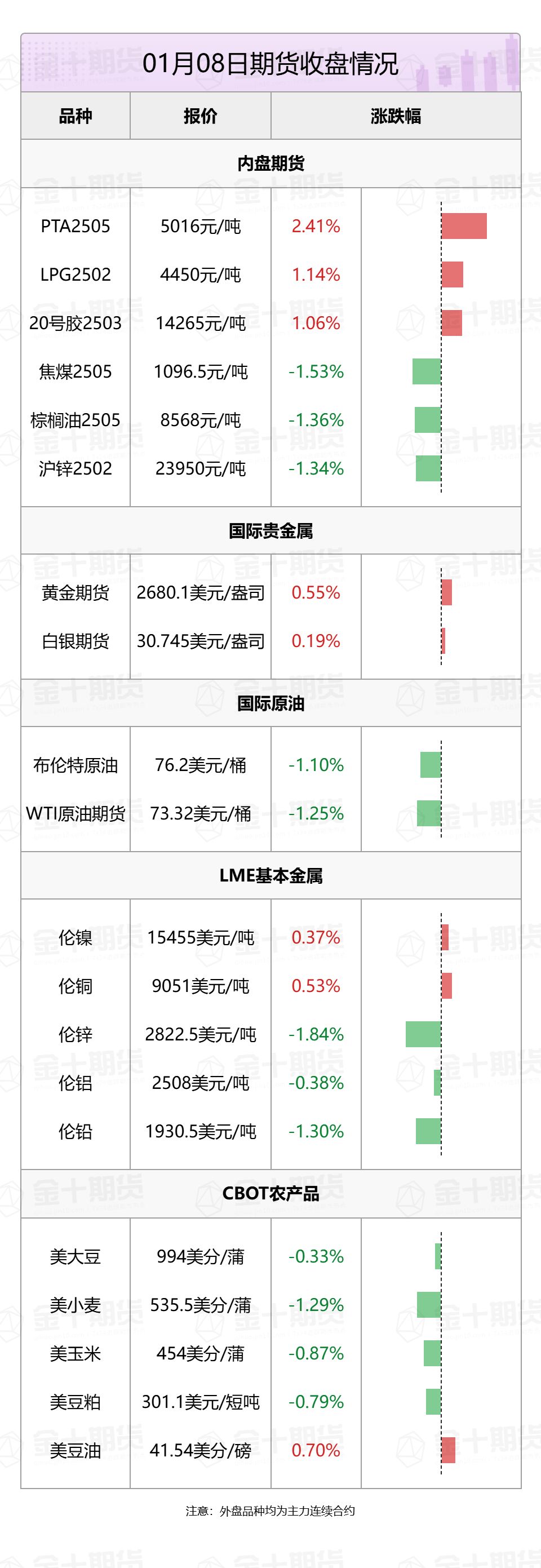

1. 國內期貨夜盤主力合約收盤漲跌互現,對二甲苯、PTA漲超2%,瓶片、LPG、燃油、20號膠漲超1%。跌幅方面,燒鹼跌超2%,焦煤、棕櫚油、焦炭跌超1%。基本金屬漲跌不一,不鏽鋼漲0.89%,滬銅漲0.46%,滬鎳漲0.31%,滬錫漲0.22%,滬鋁跌0.3%,滬鉛跌0.6%,滬鋅跌1.34%,氧化鋁跌2.55%。滬金漲0.19%,滬銀跌0.16%。

2.國際貴金屬期貨普遍收漲,COMEX黃金期貨收漲0.55%報2680.1美元/盎司,COMEX白銀期貨收漲0.19%報30.745美元/盎司。

3. 國際油價全線走低,美油2月合約跌1.25%報73.32美元/桶,布油3月合約跌1.1%報76.2美元/桶。

4. 倫敦基本金屬收盤漲跌不一,LME期銅漲0.53%報9051美元/噸,LME期鋅跌1.84%報2822.5美元/噸,LME期鎳漲0.37%報15455美元/噸,LME期鋁跌0.38%報2508美元/噸,LME期錫漲0.64%報30135美元/噸,LME期鉛跌1.3%報1930.5美元/噸。

5. 芝加哥期貨交易所(CBOT)農產品期貨主力合約全線收跌,大豆期貨跌0.33%報994美分/蒲式耳;玉米期貨跌0.87%報454美分/蒲式耳,小麥期貨跌1.29%報535.5美分/蒲式耳。

黑色系熱點資訊

1. 據Mysteel,1月8日山東市場主流鋼廠、河北市場鋼廠對焦炭採購價溼熄下調50元/噸,幹熄下調55元/噸,2025年1月8日0時起執行。

2. 1月8日鋼谷網全國鋼材庫存調研統計:社庫427.14萬噸,較上週增加6.44萬噸,上升1.53%;廠庫301.27萬噸,較上週增加22.44萬噸,上升8.05%;產量384.91萬噸,較上週減少6.00萬噸,下降1.53%。

3. 中鋼協數據顯示,2024年12月下旬,重點統計鋼鐵企業共生產粗鋼2059萬噸,平均日產187.2萬噸,日產環比下降5.3%;據此估算,本旬全國日產粗鋼237萬噸、環比下降5.4%。

農產品熱點資訊

1. LSEG最新報告指出,不利的天氣狀況導致印度2024/2025年度甘蔗產量預期下調至4.29億噸,比上次預估減少不到1%。近期的乾燥天氣使俄羅斯2024/2025年度甜菜產量保持在4560萬噸,與上次預估持平。持續不利的天氣狀況或使印尼2024/2025年度棕櫚油產量降至4910萬噸,較上次預估減少1.6%;減產季疊加不利的天氣影響或使馬來西亞2024/2025年度棕櫚油產量降至1920萬噸,較上次預估減少1%。2024/2025年度全球棕櫚油進口預計爲4460萬噸,較上次預估減少3%,但較2023/2024年度增加4%。

2. 阿根廷農牧漁業國祕處公佈的數據顯示,截至12月31日當週,阿根廷農戶銷售55.4萬噸2024/2025年度大豆,使累計銷量達到337.32萬噸。當週,本土油廠採購55.35萬噸,出口行業採購0.05萬噸。此外,阿根廷農戶銷售31.29萬噸2023/2024年度大豆,使累計銷量達到3562.13萬噸。

3. 監測顯示,1月3日,國內三大油脂商業庫存總量186萬噸,周環比下降5萬噸,月環比下降5萬噸,同比下降28萬噸。

4. 據一位知情人士透露,印度正考慮取消對小麥和未加工大米等7種農產品爲期3年的期貨交易禁令,此前研究發現,這些措施適得其反。該人士表示,在調查結果顯示2021年爲控制成本而實施的限制反而擾亂了市場價格發現之後,一個政府小組建議結束暫停禁令。在新收成之後,當地的作物產量也已企穩。最終決定將由莫迪政府的部長做出,然後將要求印度證券交易委員會取消限制措施,或將其延長至現有的1月31日截止日期之後。

5. 印尼政府週三在一項新規定中表示,爲確保國內食用油和生物柴油行業的供應,印尼將限制廢食用油(UCO)和棕櫚油渣的出口。印尼是世界最大的棕櫚油生產國和出口國,此舉旨在幫助實現從今年開始的一項新要求,即將40%的棕櫚油燃料與柴油混合,稱爲B40,高於此前的35%。印尼當局一直在研究限制UCO出口的方法,但目前尚不清楚收緊的程度。新規定立即生效,要求所有棕櫚油殘渣和UCO出口商,包括棕櫚油廠廢水(POME),從政府那裏獲得出口配額。

6. 據巴西全國穀物出口商協會(Anec),巴西1月大豆出口預計爲171萬噸,去年同期爲240萬噸;巴西1月玉米出口預期爲290萬噸,去年同期爲350萬噸;巴西1月份豆粕出口預計爲143萬噸,去年同期爲175萬噸。

7. 美國農業部(USDA)公佈數據,民間出口商報告向未知目的地出口銷售12萬噸大豆,於2024/2025年度交付。

8. 農業農村部門要按照黨中央、國務院決策部署,錨定新一輪千億斤糧食產能提升目標,把糧油作物大面積單產提升作爲有力的抓手,擺在更加突出的位置,集成新品種新技術新裝備新模式,聚集各方面資源要素,大力推進糧食穩產增產,促進糧食和重要農產品穩定安全供給。

9.芝商所(CME)宣佈,計劃在2025年第二季度初推出實物交割的硬紅春小麥期貨和期權,正在等待監管機構的批准。芝商所表示,硬紅春小麥期貨和期權將根據芝加哥期貨交易所(CBOT)的規則上市,並受其約束。

能源化工熱點資訊

1. 日本石油協會(PAJ)數據顯示,截至1月4日當週,日本商業原油庫存增加70萬千升至1059萬千升,汽油庫存下降48000千升至176萬千升,煤油庫存上漲12萬千升至226萬千升。日本煉油廠的平均開工率爲80.7%,而12月28日當週爲83.1%。

2. 阿聯酋富查伊拉石油工業區最新數據顯示,截至1月6日當週,阿聯酋富查伊拉港的成品油總庫存爲1761萬桶,比前一週增加207萬桶,達到兩週高點。其中輕質餾分油庫存增加46.6萬桶至653.4萬桶,中質餾分油庫存增加18.3萬桶至215.1萬桶,均爲兩週高點;重質殘渣燃料油庫存增加142.1萬桶至892.5萬桶,爲三週高點。

3. 據隆衆資訊,截至2025年1月8日,中國甲醇港口庫存總量在84.77萬噸,較上一期數據減少8.59萬噸。其中,華東地區去庫,庫存減少8.3萬噸;華南地區去庫,庫存減少0.29萬噸。本週甲醇港口庫存繼續去庫,外輪到港速度一般,週期內顯性卸貨13.16萬噸。

4. 殼牌下調了2024年第四季度的液化天然氣產量預測,並警告稱其貿易業務的業績將低於第三季度。這家全球最大的液化天然氣貿易商將其2024年第四季度的液化天然氣生產指引下調至680-720萬噸,而第三季度爲750萬噸。

5. 據EIA報告,美國原油產品四周平均供應量爲2024.7萬桶/日,較去年同期增加0.14%。01月03日當週美國除卻戰略儲備的商業原油進口642.8萬桶/日,較前一週減少49.8萬桶/日。除卻戰略儲備的商業原油庫存減少95.9萬桶至4.15億桶,降幅0.23%。

金屬熱點資訊

1. 自然資源部中國地質調查局1月8日宣佈,我國鋰礦找礦取得一系列重大突破,鋰礦儲量從全球佔比從6%升至16.5%,排名從世界第六躍至第二,重塑了全球鋰資源格局,爲我國新能源產業發展帶來了重大利好。

2. 國家發展改革委副主任趙辰昕1月8日在國務院政策例行吹風會上表示,2024年全國汽車報廢和置換更新超過650萬輛;新能源乘用車全年國內零售量達到1100萬輛。

3. 據乘聯分會初步統計,12月1-31日,乘用車市場零售262.2萬輛,同比去年12月同期增長11%,較上月同期增長9%,今年以來累計零售2288萬輛,同比增長5%;12月1-31日,全國乘用車廠商批發306.4萬輛,同比去年12月同期增長13%,較上月同期增長5%,今年以來累計批發2718萬輛,同比增長6%。

4. 據Mysteel,2024年12月中國磷酸鐵鋰產量爲27.48萬噸,環比減少0.72%。受海外儲能搶裝和以舊換新補貼政策拉動,12月鐵鋰需求依舊可觀,廠家整體開工率仍然處於高位。預計2025年1月份磷酸鐵鋰產量爲26.64萬噸,頭部企業訂單有所減量,二三線企業穩定開工。

誇誇“期”談——品種交易邏輯大揭祕!

1. 供應偏緊,SC原油短期仍具備反彈驅動?

光大期貨分析指出,除了西方加強制裁限制俄羅斯、伊朗出口,壓縮了國際原油供給總量以外,近期美國的寒冷天氣刺激了對取暖燃料的需求,也帶來了石油生產受到干擾的風險。盤面重回供給敘事,料短期油價仍具備反彈驅動。具體來看,一場冬季風暴預計將在本週晚些時候襲擊美國得克薩斯等州,令美國南方蒙上了再一次陷入大規模停電和交通混亂的陰影,關注是否會影響石油生產端的正常開工。需求方面,美國石油協會(API)發佈的數據顯示,截至2024年1月3日,API數據顯示商業原油去庫402萬桶,汽油累庫733萬桶,餾分油累庫402萬桶。原油延續去庫節奏,此外印度需求快速增長,持續爲亞洲地區石油需求提供支撐。

2. 終端需求逐步萎縮,螺紋價格重心將繼續下移?

南華期貨分析指出,鋼價呈現震盪偏弱的走勢,主要原因來自海外端面臨美國新任總統即將上臺帶來的強美元等預期壓制,國內端處於政策真空期階段,國內資產受到明顯打壓。鋼材基本面仍維持康健,低庫存狀態有望維繫,但是目前成材下游主動冬儲不積極,原料端冬儲幾近完成,基本面端自身無向上驅動。綜合來看,基本面暫無驅動,宏觀端承壓,因此預計近期盤面呈現震盪偏弱走勢,但在鋼材低庫存狀態下難以深跌,螺紋主力下方關注3200附近支撐。

近日重要期貨數據和事件一覽

1. 1月9日9:30,中國12月CPI、PPI年率。此前國家統計局表示,11月份,受氣溫偏高及出行需求回落等因素影響,全國CPI環比有所下降,同比小幅上漲。

2. 1月10日12:30,MPOB馬來西亞棕櫚油供需報告。據SPPOMA,2024年12月1-31日馬來西亞棕櫚油產量減少11.87%,馬棕油產量減少的預期爲市場帶來支撐,關注最新報告的供需變化狀況。

3. 1月10日待定,ITS/AmSpec/SGS公佈1月1-10日馬棕油出口數據。上週末印尼能源與礦產資源部(MEMR)發佈文件顯示,2025年1月印尼將開始執行B40。後期每3個月有關部門將對B40的執行情況進行評估。關注本次數據實際變動情況。

4. 1月10日21:30,美國12月季調後非農就業人口。此前數據顯示,美國11月季調後非農就業人口增加22.7萬人,爲2024年3月以來最大增幅。分析師表示,2025年進一步降息的前景尚不明朗。交易員們押注2025年還會有兩次降息,到2025年底第三次降息的可能性超過一半。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10