編譯 | 華爾街大事件

作者 | Semiconductor Analyst

AMD 成功的關鍵是明確的產品路線圖和及時的執行,尤其是 Ryzen 和 EPYC 處理器系列。

AMD 的 MI300x AI 硬件最初提振了投資者的樂觀情緒,但未能達到實際的性能預期,導致股票回落並凸顯了軟件開發挑戰。

儘管對 AI 增長感到擔憂,但相對於其歷史平均水平和同行比較,AMD 的估值仍然合理,這意味着它不需要超大規模的 AI 收入擴張來證明其當前份額的合理性。

市場情緒目前處於低位,隨着AMD 的核心細分市場繼續復甦,2025 年出現驚喜的可能性增加。

AMD 的成功公式

在過去的十年裏,首席執行官蘇姿豐和她的公司 Advanced Micro Devices(納斯達克股票代碼:AMD)經歷了非凡的轉變。

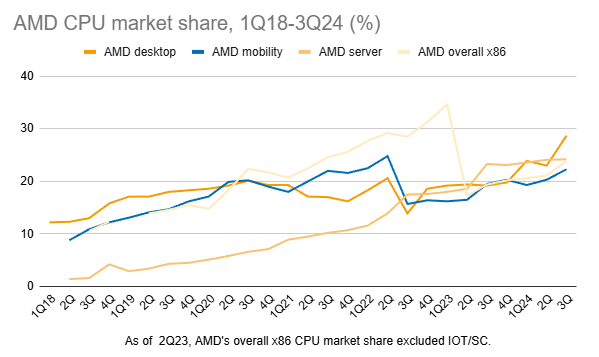

AMD 曾經努力跟上英特爾的步伐,現在在筆記本電腦和 PC CPU 市場佔據了越來越大的份額,甚至被認為是服務器處理器的市場領導者。

此外,AMD 在 GPU 領域仍然保持競爭力,與 NVIDIA相比穩步佔據15%至 20%的市場份額。

AMD 成功的一個核心要素是制定明確的產品路線圖,並確保每個新處理器系列都按計劃交付。這一策略幫助 Ryzen 在 PC 市場獲得了吸引力,使AMD 能夠穩步削弱 Intel 的主導地位。

隨後,根據Mercury Research的數據,EPYC處理器系列將AMD的服務器市場份額從近 0% 推高到近 24%。

AMD的數據中心收入甚至在上個季度首次超過英特爾,AMD報告為 35.5 億美元,而英特爾為 33 億美元。

雖然這些數字凸顯了AMD在 x86 CPU 市場的強大地位,但傳統 CPU 的未來增長可能會受到 AI 硬件(尤其是專用 ASIC 和 GPU)日益增長的重要性以及來自筆記本電腦中基於 ARM 的處理器的日益激烈的競爭的限制。

因此,AMD 的關鍵問題是,它是否能夠通過其 Instinct 產品線(AMD 的專用 AI 加速解決方案)複製其在 AI 領域及時、可靠執行產品的成熟公式。

小米300X

與 x86 市場不同,AI 硬件領域尚未圍繞典型或標準化配置進行融合。相反,AI 解決方案有多種形式:不同的 GPU、ASIC、CPU、不同的內存訪問方法、網絡連接和軟件層。

對於進行大量 AI 投資的超大規模企業,決策通常取決於總擁有成本 (TCO),該成本同時考慮了資本支出(CAPEX)和運營成本 (OpEx)。

AMD的 MI300x 代表了該公司在 AI 領域挑戰 NVIDIA 的首次重大努力。從理論上講,它提供了潛在的 TCO(總擁有成本)優勢,主要是因為與 NVIDIA H100 和 H200 相比,它具有更大的內存容量和更大的帶寬。

然而,根據最近的 Semi Analysis 報告,實際性能達不到宣傳的規格,導致訓練成本高於 H200。

此外,NVIDIA 即將推出的 Blackwell 架構預計將在許多應用中將 H200 的性能提高一倍,從而擴大差距。

AMD方面的表現不佳主要歸因於 MI300x 軟件堆棧和開箱即用的用戶體驗不足。此外,AMD 的許多 AI 庫都源自 NVIDIA 的 AI 庫,導致性能和兼容性問題欠佳。

當 MI300x 規範首次公布時,市場樂觀地認為它可以在 AI 領域提供真正的競爭,將AMD的股價推至年初至今約+50%的峯值。

然而,後來,當廣告中的規格顯然無法在實際應用中完全實現時,該股從這些漲幅中回落,最終以令人失望的表現結束了這一年。

正如 Lisa Su 在 32024 年第三季度財報電話會議上所證實的那樣,收入不受供應限制:

當然,Aaron。所以,你看,我對我們的供應鏈在過去幾個季度中的增長感到非常滿意。顯然,這是一個緊張的供應環境,但我們在確保整個供應鏈的產能方面做得很好。

目前,AMD 對 NVIDIA 的威脅並不像以前對 Intel 那樣嚴重。

AMD 介於 NVIDIA 的解決方案(價格昂貴但非常易於部署)和 Marvell 或 Broadcom 等公司的定製芯片產品之間,後者的實施更具挑戰性,但最終提供了更低的總擁有成本 (TCO)。

如果 AMD 想要改變這種動態,關鍵將是強大的軟件開發:創建不僅僅是 NVIDIA 分支的庫,並提供簡單、開箱即用的解決方案。

然而,AMD 還有很長的路要走,尤其是考慮到 NVIDIA 不斷創新。CUDA 護城河仍然是 NVIDIA 的一大優勢。

數字

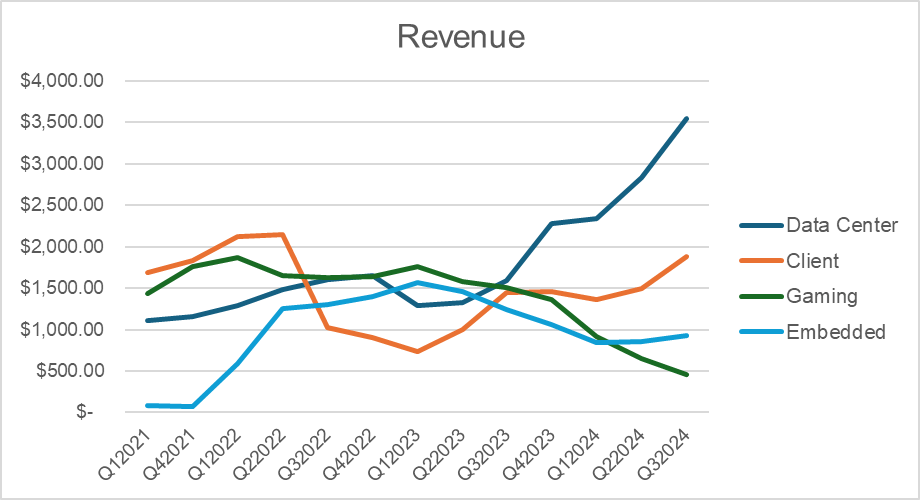

儘管面臨前面提到的挑戰,但 AMD 的 AI GPU 解決方案推動了公司數據中心領域的顯著增長,目前約佔總收入的 45% 和營業利潤 (LTM) 的 55%。

數據中心:服務器 CPU (EPYC)、數據中心 GPU (Instinct) 和相關解決方案。

客戶端:台式機和移動 CPU (Ryzen)、消費類和商用芯片組。

遊戲:半定製 SoC(PlayStation、Xbox)和 Radeon GPU。

嵌入式:長生命周期嵌入式處理器(包括 Xilinx 收購的處理器)。

在最近的財報電話會議上,AMD 暗示,僅第三季度的 AI GPU 收入就超過 15 億美元,這意味着數據中心服務器的整體收入約為 20 億美元。該公司還預計 2024 年的 AI GPU 銷售額將達到 50 億美元,到年底,AI GPU 的季度銷售額有望超過 20 億美元。

在分析師看來,主要問題是,隨着 B200 的推出和 AMD 持續的軟件挑戰,Instinct 產品線不太可能從 NVIDIA 那裏獲得重要的市場份額。

上個季度,客戶和嵌入式細分市場都顯示出穩步增長的跡象,從歷史上看,在強勁的一年中,它們可以分別達到約 7-75 億美元和 40 億美元。

假設 AMD 數據中心業務的服務器部分繼續從 Intel 手中奪取份額,並在 2025 年增長 10%,那麼服務器收入將達到約 90 億美元。

與此同時,分析師認為遊戲細分市場近期沒有提振——其表現仍然在很大程度上取決於主機周期。根據上個季度的數據加上根據管理層指引的 10% 的按月增長,分析師估計 2025 年的遊戲收入約為 20 億美元。

市場預計 AMD 今年的總收入約為 325 億美元,這意味着 AI GPU 收入約為 100 億美元。鑑於目前大約 80 億美元的年化增長率,分析師認為仍有令人失望的餘地。事實上,一些分析師已經下調了他們的預測。共識約為 95 億美元,這與分析師們計算得出的數字一致。

估價

最近的表現將 AMD 的估值倍數推高到相對於其歷史水平更具吸引力的範圍內。

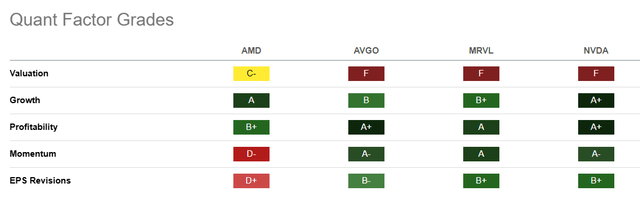

根據 S&P Capital IQ 的數據,遠期調整後的市盈率目前約為 27 倍,而五年平均水平為 37.34 倍。同行比較也凸顯了明顯的估值差距。然而,AMD 的勢頭和每股收益修正仍然疲軟,反映了上述挑戰。

正如最新的財報電話會議所表明的那樣,蘇姿豐似乎對 AMD 的大部分業務持樂觀態度。她預計數據中心領域(包括服務器和 GPU)將持續增長。

到 2025 年,我們不會專門指導。但正如您提到的,有一些 Puts 和 Take 將幫助我們向前發展,我想說的是,首先,向前發展,最大的增長動力是我們的數據中心業務,包括 CPU 方面和 GPU 方面,您說得完全正確,我們看到我們的企業服務器業務繼續擴展。這將是毛利率方面的一個利好因素。

其次,嵌入式業務正在逐步恢復,但這也將有助於提高我們的毛利率。與此同時,我們也看到我們的客戶業務得到了很好的擴展。今天的客戶業務更集中在消費者方面,這往往低於企業平均水平。這是我們將要應對的逆風。

嵌入式業務仍是一個高利潤率的細分市場,2025 年可能會有更強勁的表現,而客戶業務板塊可能會繼續以較低的利潤率運營。

然而,服務器的增長和 Embedded 的復甦仍可能使每股收益高於 2024 年的水平。

評估公司的一種實用方法是對 2025 年的市場預測進行調整,並調整假設的 95 億美元的AI GPU 收入,以了解 EPS 在不同情況下會如何變化。請注意,這些是調整後收益,不考慮無形資產攤銷。

來源:作者編輯的 CIQ S&P

來源:作者編輯的 CIQ S&P