關鍵詞 | PMMA供需矛盾

共 1454字 | 建議閱讀時間 4 分鐘

PMMA是一種高分子聚合物,又稱作亞克力或有機玻璃,由甲基丙烯酸甲酯(MMA)在交聯劑、催化劑等作用下,經過聚合反應而形成,是一種開發較早的重要可塑性高分子材料,具有較好的透明性、化學穩定性和耐候性、易染色、易加工、外觀優美以及低價格、易於機械加工等優點,在建築業中有着廣泛應用,是經常使用的玻璃替代材料。通常可以分為澆注板、擠出板和模塑料。近年來,隨着聚甲基丙烯酸甲酯(PMMA)改性及複合材料技術進步,PMMA在醫用高分子材料、光學顯示材料、塑料光纖等方面的應用得到拓展,發展前景廣闊。

2024年,國內有多家PMMA裝置進入試生產階段,雖未進入投產狀態,但未來PMMA產能也必將大幅增加。縱觀後期,仍有部分PMMA新裝置存投產計劃,國內PMMA市場供需矛盾或將進一步加劇。

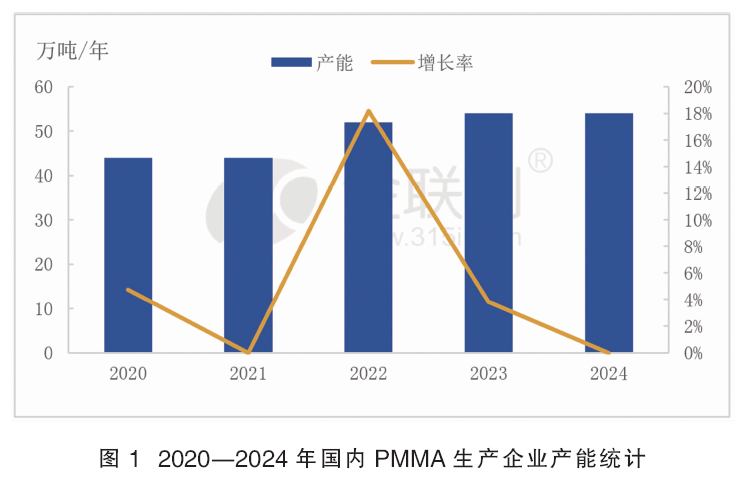

2020—2024年國內產能統計

由圖1可以看出,近五年,國內PMMA總產能增量相對有限。2020—2024年,國內PMMA總產能增長10萬噸,增幅在22.72%。2021年,國內PMMA總產能在44萬噸;2022年,萬華化學8萬噸/年PMMA裝置擴產至16萬噸/年,國內PMMA總產能增長至52萬噸,增長率明顯,達到18.19%;2023年,上海羅姆2萬噸/年PMMA裝置擴產至4萬噸/年,國內PMMA總產能增長至54萬噸,增幅在3.85%。據統計,2024年國內PMMA暫未有新裝置投產運行,山東啓恒新材料4.5萬噸/年PMMA裝置於2024年一季度進入試生產階段,重慶奕翔一期7.5萬噸/年PMMA裝置於2024年4月進入試階段,現兩家裝置仍未正式投產運行,市場暫無相關廠家產品信息,故2024年國內PMMA暫無新裝置投產運行。

國內PMMA現有產能分析

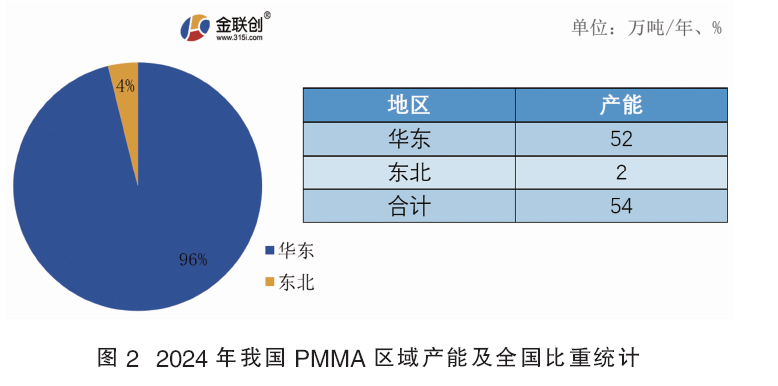

國內現有PMMA總產能為54萬噸/年,但大部分主要集中在華東地區,總產能為52萬噸,佔全國總產能的96%;東北地區產能2萬噸/年,佔全國總產能的4%(見圖2)。東北地區的PMMA企業為黑龍江龍新,其PMMA裝置已於2017年停車,至今暫未開車,後續開車時間亦未確定。由此來看,現國內PMMA生產企業的重心仍以華東地區為主。

2024年,國內PMMA產能按企業性質劃分與2023年基本一致。在2018年,國內外資企業或中外合資企業產能佔全國總產能64.71%,但2022年,由於國內PMMA生產企業擴產,外資企業或中外合資企業PMMA總產能佔比明顯走低,至2023年,因羅姆化學PMMA裝置擴產,這一比例增值48.15%。因PMMA生產技術的限制,國企PMMA產能提升緩慢。國內PMMA生產能力雖然不小,但產品結構不甚合理,只能生產普通品種,缺少高附加值產品。高端方面的品種和質量難以滿足國內需求。

未來PMMA新增裝置情況

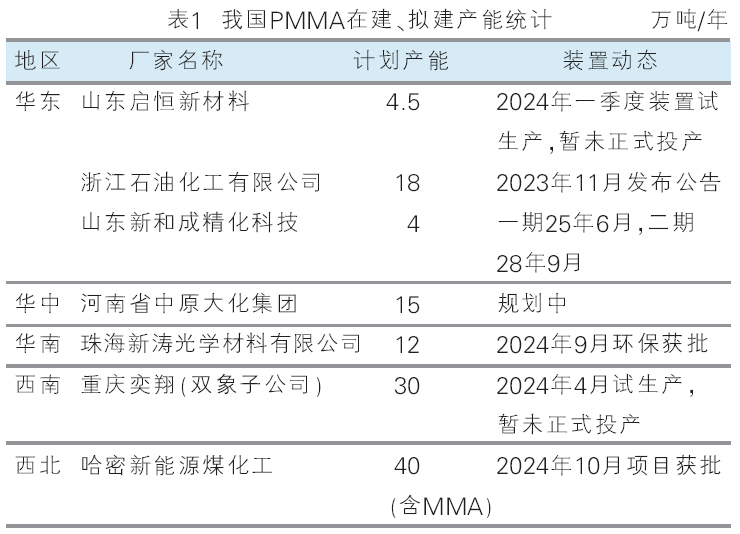

未來國內仍有較多PMMA新建裝置投產運行(見表1),隨着重慶奕翔PMMA裝置正式投產運行,必將打破國內PMMA西南地區產能空白的局面,以及華中、華南地區均存投建計劃,未來華東地區PMMA產能一家獨大的局面必將有所改變。後期伴隨國家經濟的發展,國內對PMMA需求量有所增加,將不單單以華東為主,各地需求量均有所增加,帶動PMMA生產重心向全國企業區域擴建。

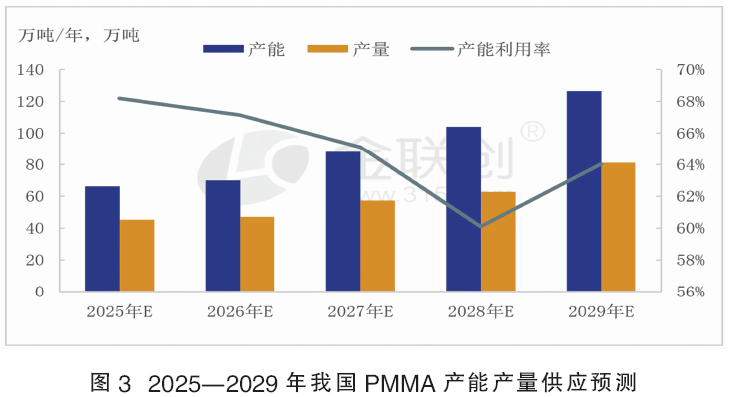

未來五年,國內PMMA仍有新裝置投產計劃,國內PMMA總產能及產量必將呈現持續增長的趨勢(見圖3)。2024年,因重慶奕翔一期7.5萬噸/年PMMA裝置以及山東啓恒新材料4.5萬噸/年PMMA裝置於一季度前後進入試生產階段,直至年底,裝置暫未生產出料。2025年,國內PMMA裝置總產能存投產計劃,去除以上兩家PMMA裝置外,還有山東新和成精化科技4萬噸/年PMMA裝置存投產計劃。未來幾年國內PMMA仍有72.5萬噸/年左右新增產能釋放。

未來PMMA產能逐年遞增,國內PMMA總產量必將有所增長,但因國內PMMA需求量尚難以完全消化國內PMMA整體供應量,故PMMA總產量雖有所增長,但難以達到PMMA產能增長率。所以未來五年,國內PMMA產能增量較明顯,產量增速放緩,影響產能利用率有明顯下降,整體降至6成左右,甚至有更低時期。

(轉自:中國化工信息周刊)