中國四大直轄市北京、上海、重慶、天津各自孕育着一家城商行。其中,天津銀行(01578.HK)暫時掉隊落後了。

先從體量角度看,天津銀行不到9000億元的資產總額,遠不及北京銀行的4萬億元、上海銀行的3萬億元。

再從資本市場青睞程度看,天津銀行區域發展背景和重慶銀行(601963.SH /01963.HK)類似,二者資產總額也相近。但在港股市場,天津銀行市值約100億港元、僅為重慶銀行200億港元的一半,約2.5倍的估值倍數(滾動市盈率TTM,數據截至2025年初)也和重慶銀行的6.3倍相去甚遠。

回首過去十年,天津銀行像是一直在「自證」的河流裏泅渡。十年間,它一面堅持尋求A股上市,一面爭渡彼岸、尋求走上行穩致遠發展的新道路。如今,銀行業面臨息差收窄、同質化競爭等多重挑戰,前路愈加風高浪急。天津銀行在這個關鍵節點,開啓了「渡人自渡」的轉型。

1

馳援捷信「渡人自渡」

天津銀行「渡人」的對象,是一家老牌消費金融企業——捷信消金。

2010年,消費金融在國內市場還是新鮮事物,歐洲捷信集團(Home Credit)在華成立捷信消金。捷信消金是當時銀監會批准設立的首批四家試點消金公司之一,也是國內首家外商獨資消金企業。

乘着普惠金融發展的東風,借力外資背景管理經驗優勢,捷信消金在2019年綻放高光時刻,開啓赴港IPO征程。也是在這一年,捷信消金的總資產突破1000億元大關,處於行業領先位置。

轉折發生在2020年。宏觀消費能力的變遷,影響捷信消金的擴張和資產質量;消費金融牌照增至31張,直接反映出競爭趨於激烈。2021年,捷信消金母公司中東歐投資金融集團(PPF集團)創始人彼得·凱爾納在一次空難裏驟然去世,也擾動了公司治理。覈銷壞賬、轉讓不良、資產縮水,2022年後,捷信消金光環黯然失色,賣身傳聞多次傳出,上市計劃再也鮮有人提。

2024年12月20日,天津銀行的公告,揭曉了接手捷信消金「白衣騎士團」的陣容。該行將與京東旗下晶東貿易和網銀在線、中化旗下外貿信託、天津經開國資和老股東捷信集團,共同參與捷信消金重組。其中,天津銀行將作價5億元,獲得重組後捷信消金10%的出資比例。

天津銀行投資捷信消金,有多重合理性。

首先從歷史淵源來看,捷信消金十多年前進入中國市場時,註冊地正是在天津,與天津銀行為鄰。天津銀行的重要股東有地方國資背景,與之同源的天津經開國資此次也攜手入局捷信消金,獲得11%的股比。

其次,天津銀行曾經和捷信集團存在業務往來,後者在2024年1月將23.1億元捷信消金股權質押給了天津銀行。天津銀行對於捷信消金的經營情況應並不陌生。

第三,「銀行系」參與消金公司股權投資,已經成為了行業主流。目前內資持牌消金公司的股東陣營裏,幾乎都能看見銀行身影。

天津銀行投資捷信消金,也有機會「渡人自渡」,給自身帶來裨益。

最顯而易見的是,天津銀行的牌照佈局將得以完善。參照行業經驗,消金業務可以給商業銀行的異地展業帶來幫助,特別是對於那些有地域限制的區域性銀行。站在業務板塊發展角度長遠來看,天津銀行近些年着力推進的零售業務和普惠金融客羣拓展,都有借力消金公司更進一步的想象空間。

此外,對捷信消金的股權投資,也有機會給天津銀行的利潤帶來直接貢獻。該行還在公告裏展望,在新的發展格局裏,要與其他投資者相互促進、協同發展,提升其自身的市場化運營、創新金融產品和盈利能力。

但不容盲目樂觀的是,天津銀行投資捷信消金,肯定不會是一門坐享其成的生意。消費金融全面開花的時代已經過去,競爭趨於激烈。對比行業龍頭,在2024年上半年,就連背靠招商銀行和中國聯通的招聯消金,都出現了營收、利潤、資產的全面下滑。

因此,對於天津銀行而言,此次投資僅僅是一個起點,「渡人自渡」、挖掘協同效應帶來的增長動能,依舊任重道遠。

2

十年籌謀A股上市

「渡人自渡」之前的十年時間裏,天津銀行一直在謀求A股上市的漫長河流裏泅渡。

天津銀行2007年由天津市商業銀行更名而來,同年獲准進京、成為第一家獲准進京設立一級分行的城商行。2015年,天津銀行啓動A股上市計劃,由中銀國際證券、中信證券擔任IPO上市輔導機構。

一晃十年過去了,天津銀行A股上市的漂流徵程仍在繼續。2024年10月,上述兩家券商啱啱更新了天津銀行IPO輔導工作的最新進展報告,一方面強調「目前天津銀行公司治理能夠有效運行」,另一方面也透露其「尚未申請及取得部分外部批覆」。

「自證」的河流裏,天津銀行為什麼難以泅渡到彼岸?外部因素有一定的影響。

為了促進投孖展兩端的動態平衡,2023年以來,A股上市門檻不斷收緊,至今已有一年半的時間。具體到銀行板塊,更是自從2022年1月之後,就再也沒有新的上市公司。

更重要的因素,在於天津銀行自身。

籌謀上市的十年,也是天津銀行輿情風波不斷的十年。從2013年到2017年,天津銀行天寶支行4億元存款「神祕失蹤」的消息屢屢見諸報端。據北青網2017年曆史報道,天津桑梓地實業、天津智川投資等多家企業指出,在該支行賬戶內存款莫名減少或消失,後來這一案件以兩名涉嫌對天津銀行進行金融憑證詐騙的人員被抓獲而了結歸案。

同樣在那幾年,天津銀行濟南分行被曝捲入23億元驚天騙局,劇情宛如瞞天過海的電影大片。據《法制日報》2017年曆史報道,行騙人員溜進該行VIP室冒充工作人員,僞造了足以亂真的全套公章印鑑,仿冒鉅額存單、矇騙存款單位。

近兩年來,天津銀行也不斷收到監管罰單,比如中國人民銀行天津市分行在2023年12月對天津銀行處以行政處罰,違法違規事實包括「違反賬戶管理規定」等。2022年10月,天津銀行濟南分行被中國人民銀行濟南分行(現山東省分行)處以罰款189.4萬元,主要違法違規事實包括「金融統計指標數據錯報」等。

正如保薦機構在上市輔導工作進展裏所言,天津銀行仍暴露出一些不規範現象。這亟需獲得整改修正、在督促下及時規範。

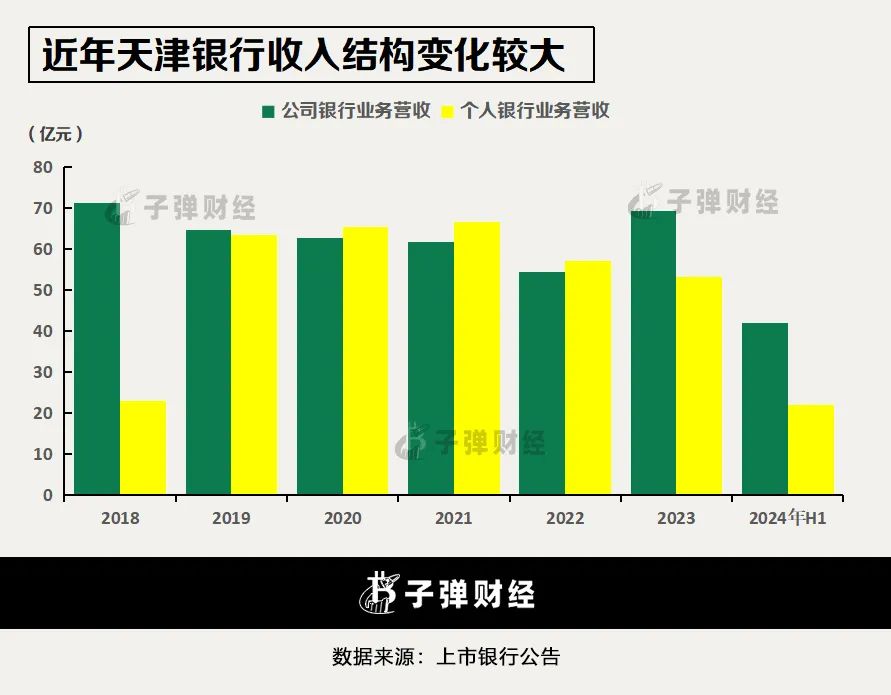

更加均衡的收入結構,也是天津銀行正在着力破解和優化的攻關點。

2018年後,天津銀行「超常規發展大零售」戰略開啓。2019年,該行個人銀行業務在營業收入裏的佔比從18.7%大幅增長到37.2%,並在2022年前維持在36%到39%的較高比重。不過2022年,天津銀行個人銀行業務的營收額和佔比開始出現下滑,在2024年上半年的佔比縮水到營收總額的25%,變化幅度不小。

由此可見,天津銀行的零售業務雖然取得發展成果,但穩定性仍有提升空間。

對公領域,天津銀行對應營業收入從2017年的頂峯時期連年下滑,在2022年跌至54.4億元的谷底,好在終於在2023年出現拐點、重拾增長,且把增長勢頭維持到了2024年的上半年。

結合城商行發展特點來看,天津銀行的對公業務可能還面臨與另一家有天津國資股東背景的金融機構——渤海銀行(09688.HK)的直接競爭,後者是一家股份制銀行,總資產超1.7萬億元、接近天津銀行的一倍,且對公業務較強。

可以預見的是,天津銀行的A股上市之旅仍將繼續。但上市孖展的目的是為更長遠的發展鋪路,真正的彼岸,是行穩致遠的發展前景。

3

須渡三重難關赴彼岸

想要到達行穩致遠發展的彼岸,在經營層面,天津銀行還要衝破三重難關。

其一,是業績表現出比行業更大的波動性。

2015年以來,天津銀行營業收入分別在2016年、2017年、2022年陷入縮減,後兩個年份的降幅均超10%。這樣的動盪和行業整體並不相同,因為同期A股的城商行板塊營收一直保持穩步增長。

利潤的波動則更為明顯。近十年來,天津銀行歸屬於母公司股東的淨利潤分別在2016年、2017年、2020年和2021年降低,其中2021年按年降幅高達25.8%。2024年上半年,天津銀行的淨利潤錄得19.8億元,按年增速高達136.4%,上年同期為下滑72.4%——振幅可見一斑。

其二,深層次透視業績起伏,可以看到資產質量不穩定的問題。

2019年,天津銀行「預期信用損失模型下的減值損失」從前一年的34.8億元攀升至74.3億元,隨後至2023年後一直徘徊在75億元至100億元的高位。

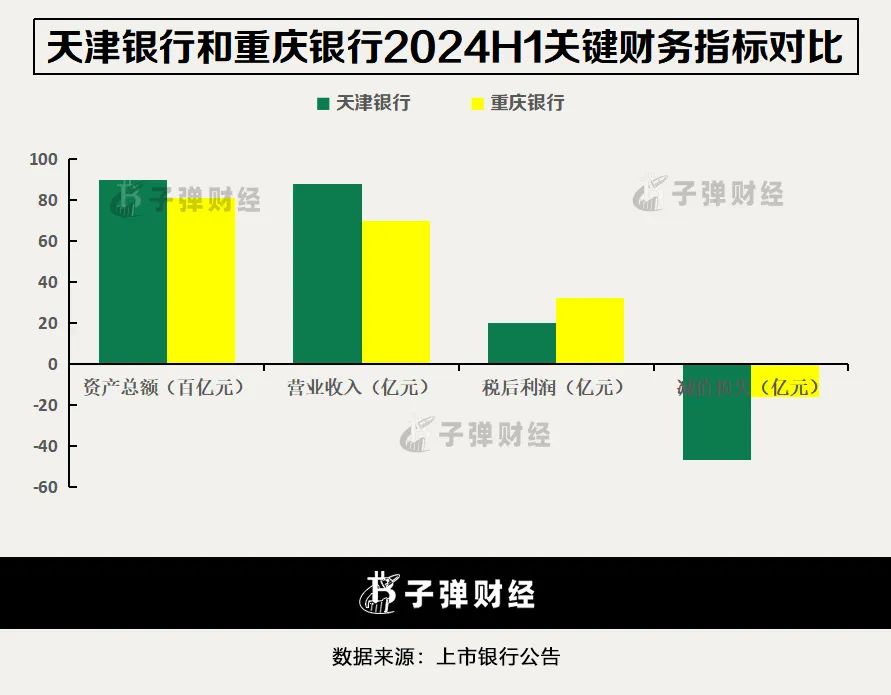

這樣的減值損失計提水平,比同行高出不少。對比來看,2024年上半年,天津銀行、重慶銀行兩家區域背景類似的城商行,營業收入分別錄得87.6億元和69.5億元,當期減值損失分別錄得47.0億元和16.2億元。也就是說,雖然天津銀行的收入體量比重慶銀行高出26%,但減值損失卻足足高出了190%。

在上述報告期,天津銀行的不良貸款率為1.54%、撥備覆蓋率為181.75%,重慶銀行的兩項指標分別為1.25%、249.59%,說明後者的資產質量更佳、安全墊更厚。

在收斂對房地產業的風險敞口後,天津銀行目前的貸款主要投向「租賃和商務服務業」,2024年中,該行業貸款餘額佔總量的百分比為35.9%。通常來說,這一行業的投放與地方債務、城投平台、租賃公司等有一定關聯。

目前天津銀行「租賃和商務服務業」的貸款不良率為0.32%,保持在較好水平。值得注意的是,該行另一個授貸行業「電力、熱力、燃氣及水生產和供應業」的不良率高達8.13%,資產質量亮起紅燈,而重慶銀行並無此特點。

由此可見,提高資產質量,既是天津銀行「渡人」的關鍵,也是「自渡」的重要命題。

其三,天津銀行正在組建一個更加穩定專業的高管團隊,這套班子後續如何帶領天津銀行做出成績,備受市場期待。

2023年,於建忠擔任天津銀行董事長,與之搭檔的行長吳洪濤在2020年上任。2024年12月,天津銀行公告獲得監管批准,50歲的陳鵬獲批上任天津銀行副行長。官網顯示,天津銀行副行長還有劉剛領和鄭可。

這位新任副行長此前曾在農業銀行山東省分行的信息科技條線耕耘多年,此次跨區域擔任天津銀行副行長,或將帶領天津銀行的信息化發展和零售轉型。

天津銀行的高管團隊還有「年輕化」和「超期服役」並存的特點。2024年中期報告顯示,該行董事成員中,包括43歲的董光沛、45歲的董曉東等。近年整個銀行業都出現了「70後」「75後」接捧高管的人事變動趨勢,天津銀行也在如此潮流之中。

與此同時,「超期服役」的現象也出現在天津銀行。天津銀行官網公示的高級管理層中,夏振武擔任行長助理。據2023年年報披露,他從2008年1月擔任天津銀行高管、2014年4月起擔任行長助理,在這一職位上至今已十年有餘。而國家金融監督管理總局要求,銀行保險機構關鍵人員和重要崗位員工有輪崗要求,輪崗期限原則上不得超過7年。