來源:英才商業

被譽為「人形機器人第一股」的優必選,近期股價大跌50%,市值蒸發超兩百億,人形機器人的泡沫是要破了嗎?

優必選從12月30日股價下跌31.60%,此後連續大跌,截至今天收盤優必選僅剩下不到200億市值,不到兩周時間,市值蒸發近50%。

優必選在2023年12月29日登陸港交所,市值最高一度接近1400億。

而下跌時間恰好是上市滿一年,限售股解禁期到來,必定有股東已經「不計代價」跑路。

但股東套現必定只是「癬疥之疾」,決定優必選從上千億下跌至當前200億的,根本還是當前人形機器人市場的不確定性。

中國移動董事長楊傑曾在「英才年度管理大會「說:未來5-10年內人形機器人將走進千家萬戶。

而從2024年9月份開始,A股人形機器人板塊不斷上漲,整個板塊指數也已經翻倍。

但是與資金形成鮮明對比的是,當前人形機器人仍然處於研發階段。

機器人功能單一、量產成本高昂,應用範圍狹窄,仍是當前人型機器人需要解決的問題。

而對優必選來說,面臨的問題遠不僅是機器人成本高的問題。

01

股東分歧,不斷孖展堪比吞金獸

對機器人產業來說,因為人形機器人需要長期研發和降本才能大規模推廣,這必然就造成了股東之間的關於商業盈利和長期資本投入之間的矛盾。

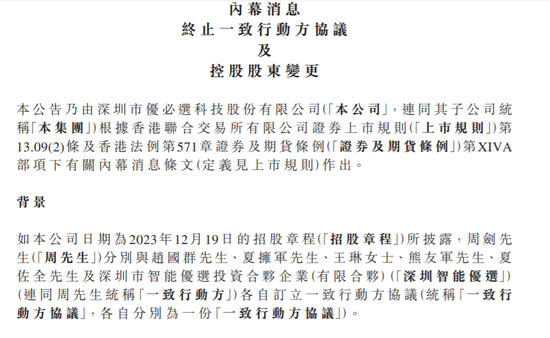

在12月29日晚間,優必選港交所發布公告稱:董事會主席、執行董事兼CEO周劍與趙國羣、夏擁軍、王琳、熊友軍及夏佐全分別簽署終止協議,以結束一致行動方協議,該協議自12月29日起生效。

此外,深圳智能優選與周劍簽署的一致行動方協議亦已終止,同樣自12月29日起生效。公告指出,終止一致行動方協議將簡化董事會及股東大會的決策流程。

據了解,解除一致行動方協議的背後,主要就是創始人和股東就未來發展方向產生了分歧。

有股東主張應繼續加大研發投入,優必選作為人形機器人上市第一股的技術領先優勢。

而另一些股東則認為應當根據當前機器人當前細分場景儘快實現商業化。路線之爭而分崩離析。

這種路線上的分歧導致公司決策出現混亂,優必選研究院曾經的研發人員也因為路線之爭而分崩離析。

「內訌」公開後,必定讓投資者對優必選的信心受到動搖。

根據港交所的文件資料,12月30日後,騰訊對其所持有的優必選進行了連續減持:分別1月3日及1月7日,對優必選的股份也進行了減持,持股比例由8.05%降至2.08%,減持後持有661.86萬股股份,套現10.3億港元。

騰訊短時間內的鉅額減持,是當前優必選短時間內股價暴跌的原因之一,而公司目前也尚未就騰訊減持一事發布相關公告。

不管是股東分歧還是騰訊鉅額減持,從財務上看都是因為四年半虧損44了億元是股東失去耐心的原因之一。

從2020年至2023年期間,優必選營收從7.40億元增長至10.56億元。

但虧損卻持續擴大,從7.07億元增至12.65億元,四年累計虧損接近39億港元。

2024年上半年,優必選實現營收4.87億元,歸母淨虧損5.4億元。顯然,上半年的虧損超過了營收。

關於虧損的持續擴大,優必選董事會主席並未提及虧損問題,反而不斷給投資者「畫大餅」:預計2025年人形機器人訂單將增加至接近2000台。

長期的虧損,優必選為了籌集資金,在2024年一年內進行了三次配售:

8月,優必選以92港元/股的價格配售了142萬股新H股,募資約1.31億港元。

10月,以86.18港元/股的價格配售了506萬股新H股,募資4.36億港元。

11月,又以83.88港元/股的價格配售了700萬股新H股,募資5.87億港元。

加上IPO時募集的10.42億港元孖展,優必選在資本市場短短一年內孖展近28億港元。

不斷孖展和燒錢的速度堪稱是一隻「吞金獸」。

02

青黃不接,後有追兵

優必選之所以面臨如此的大的困境,減持和股東分歧還只是表象,根本原因還在於人形機器人成本太高了,而公司之前主要營收教育機器人又處於下降狀態。

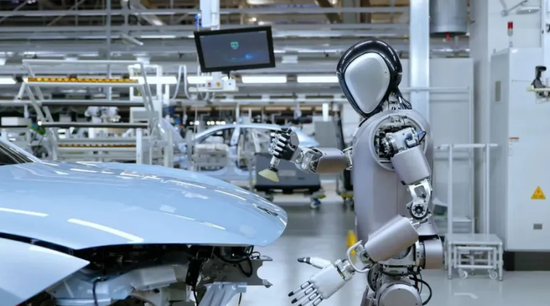

2024年2月,優必選發布了WalkerS在蔚來新能源汽車工廠進行首次實訓的視頻資料,視頻中展示了接近真人尺寸的WalkerS機器人能夠執行車門鎖質檢、安全帶檢測、車燈蓋板質檢等多項檢測任務,並能熟練地貼附車標。

然而,儘管技術含量高,Walker系列機器人尚未在市場中取得預期的突破。

根據財務數據,2022-2023年,優必選公司「其他行業定製智能機器人及智能機器人解決方案」分部的營收從0.9億下降至0.7億;儘管2024年上半年營收接近1億元,超過2022年全年,但其在總營收中的佔比僅為19%。

營收佔比較低的根本原因是Walker系列人形機器人的售價高達598.8萬元人民幣,這使得其商業化前景面臨極大的挑戰。

而支撐優必選公司業務增長的主力是教育類機器人狀況也不容樂觀。

據弗若斯特沙利文的數據顯示,以收益計算,優必選在2023年教育類機器人市場的份額達到20%,在國內市場中佔據領先地位。

但教育類機器人在公司總收入中的佔比同樣呈現下降趨勢。

優必選在2020年的教育類收入超過7億元,而到了2021-2022年降至5.5-6億元,2023年更是不足4億元。

值得注意的是,2020年-2021年以及2022年前三季度,優必選前五大客戶的營收佔比分別為66.5%、52.2%及64.7%。儘管公司未公開客戶名稱,但可以合理推測,這些客戶主要是國有企業或政府教育機構。

這表明,優必選的教育機器人業務發展依賴於對政府及大型企業客戶的深度依賴。

儘管擁有技術含量極高的王牌產品,但市場尚未完全打開;同時,作為營收支柱的教育類機器人也面臨壓力,優必選的業績表現自然難以滿足市場預期。

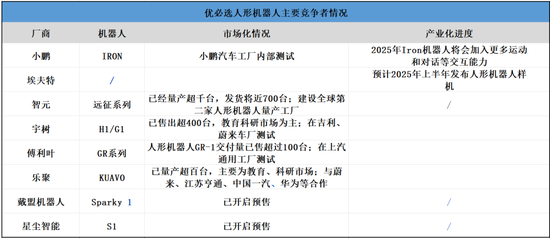

而比優必選教育機器人和人形機器人青黃不接的更讓投資者擔心的是,人形機器人市場競爭已經開始加劇,優必選的「先發優勢」已經不再。

業界普遍預期,2025年將成為人形機器人實現量產和商業化的關鍵年份。衆多企業已明確表態,計劃在2025年達成商業量產或推出新一代產品。

2025年全球將有超過30家企業實現人形機器人的商業量產。

而從價格來看,2024年人形機器人整機價格已有所下調。

全尺寸雙足人形機器人整機價格普遍在60萬至80萬元人民幣之間,部分企業通過量產實現了價格的進一步降低,降至50萬元人民幣以下。

全尺寸輪式機器人售價多在30萬至40萬元人民幣之間,小型(1米至1.4米)雙足機器人價格多在20萬元以內,部分產品價格甚至已降至10萬元以內。與以往動輒百萬級別的價格相比,2024年價格顯著下降。

在商業化進程方面,多家廠商已明確表態,計劃在2025年實現量產或發布新一代人形機器人產品,並在此基礎上進行廣泛的市場佈局。

部分企業計劃在2025年量產千台以上的人形機器人,並且計劃覆蓋更多垂直行業。大多數企業設定了量產百台以上的目標,並計劃通過逐步增加產量和產品迭代來提升市場佔有率。

馬斯克曾預計,在不久的將來,人形機器人的成本將能夠迅速下降至2-3萬美元之間,甚至低於一輛普通汽車的售價。

這一預測,給整個行業帶來了些許希望與憧憬。但這一天,可能是5年,也可能是10年,在這之前,對於優必選這樣的探索者來說,在產品「青黃不接」,追兵臨近、股東分歧的背景下,如何活下去,將是優必選擺在面前最大的難題。

免責聲明:文中內容來源於互聯網公開平台,未考證來源,不保證內容的真實有效。文中內容不作為任何決策的參考,所涉及個股不做推薦。

本文作者 | 曉楠

責任編輯:王若雲