雖然風電行業有所波動,但憑藉關聯方的支持,德力佳的銷售呈現出良好的成長性。只是,公司與行業龍頭逆向而動的毛利率及比同行更低的應收賬款周轉率,都讓這種關聯方支持的成長性備受質疑。

作者/趙一波

編輯/武巖

2024年底,風電主齒輪箱的後起之秀德力佳向上交所主板提交了招股書(申報稿),擬使用募集資金18.81億元投資年產合計達到1800台的陸上和海上風電齒輪箱項目。

報告期,德力佳營收分別為17.62億元、31.08億元、44.42億元和13.72億元,歸母淨利潤分別為3.27億元、5.4億元、6.34億元和2.35億元。以年為單位,德力佳無論是營收還是淨利潤均呈現出較高的成長性。

只不過,在德力佳高成長的背後,來自重要股東的關聯銷售功不可沒,且自2023年以來的上市關鍵時刻,關聯銷售產品的價格還高於非關聯方,其交易的公允性存疑。此外,公司應收賬款周轉率低於行業平均值、逆行業龍頭的業績表現也值得關注。

與兩大重要股東的關聯交易

撐起營收半邊天

德力佳的主營業務為風電齒輪箱的生產和銷售,實控人為劉建國、孔金風夫婦,合計持有41.98%的股份,兩人均曾在風電傳動設備龍頭中國高速傳動(00658)任職,其中董事長劉建國還曾長期擔任中國高速傳動的執行董事。

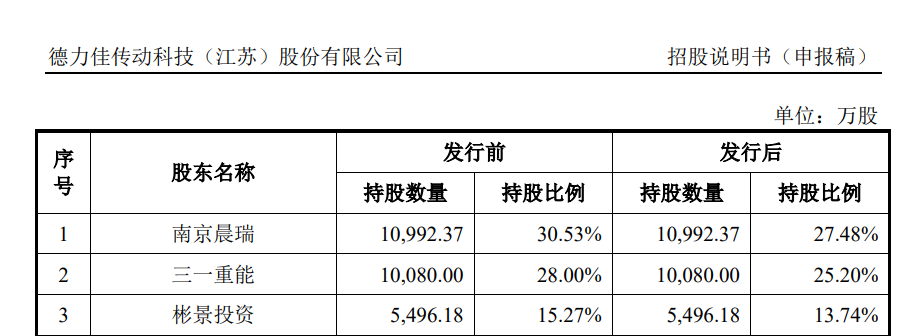

2017年1月,劉建國、孔金風與三一重能(688349)、加盛投資成立德力佳,三一重能持股15%,此後歷經變動至提交招股書前持有28%,至2021年1月1日,遠景能源通過彬景投資以代持的方式持有德力佳16%的股份,至提交招股書前持有15.27%,成為第三大股東。

兩家重要股東均是行業排名前五的風電整機廠商。來自CWEA的數據顯示,2023年,遠景能源和三一重能分別新增吊裝容量為14.88GW和7.41GW,市場份額分別為18.7%和9.3%,位列第二名和第五名。

由於股東持股超5%,德力佳向三一重能和遠景能源的銷售構成關聯交易。報告期各期,德力佳關聯銷售佔比分別為74.75%、37.39%、45.43%和57.72%。對此,公司表示,向其銷售風電主齒輪箱,兩者均系風電整機制造行業的龍頭企業。

報告期,三一重能一直位列德力佳的前五大客戶,分別貢獻營收為4.23億元、3.87億元、8.65億元和5.03億元,佔比分別為23.99%、12.44%、19.48%和36.68%。

三一重能於2022年6月上市,2021年至2024年上半年,三一重能營收分別為101.75億元、123.25億元、149.39億元和52.8億元。在三一重能上市前,兩者之間的關聯交易較少,三一重能上市之後,關聯銷售猛增。

報告期,遠景能源分別貢獻了8.94億元、7.75億元、11.53億元和2.89億元,佔比分別為50.76%、24.94%、25.95%和21.04%。

不過,這部分收入存在減少的風險。招股書(申報稿)表示,目前,大多數風機製造商的主齒輪箱依賴外部採購,但部分企業已開始自主研發和生產齒輪箱,例如,遠景能源已實現風電主齒輪箱的批量自產,未來可能會減少對發行人的採購量。

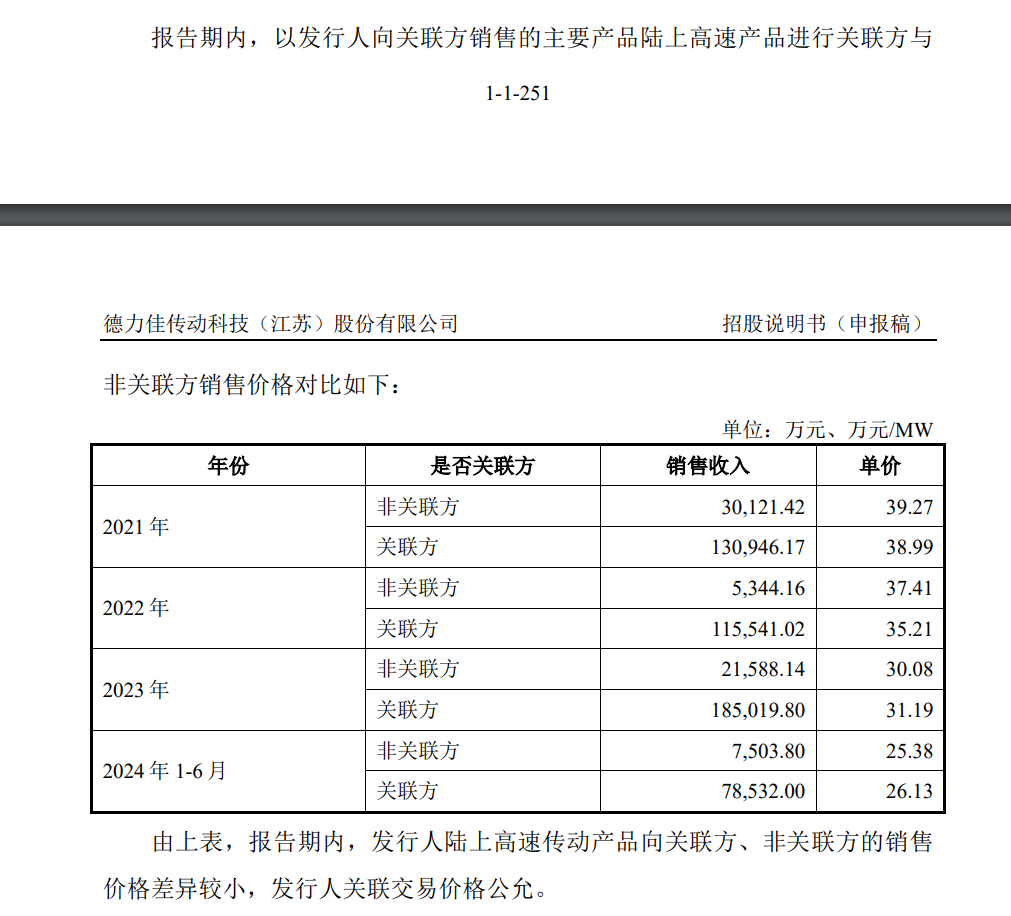

不僅如此,《財中社》發現,自2023年進入上市的關鍵時刻以來,德力佳向關聯方銷售產品的價格高於非關聯方。報告期內,德力佳在2021年及2022年對關聯方的售價略低,而在2023年及2024年上半年,對關聯方的售價更高。

高成長性待考

由於「搶裝潮」的存在,風電行業具有較強的周期性,2020年和2021年分別因為陸上風電和海上風電出現的「搶裝潮」,風電行業營收和利潤均維持在高位,而此2022年開始陷入低谷,這直接反映在風機新增裝機容量的波動上:2020年至2023年,中國新增併網裝機分別為54.43GW、47.57GW、37.53GW和75.9GW。

一般而言,2020年及2021年是風電企業的營收和盈利高峯。德力佳未披露2020年的數據,而三一重能招股書披露了相關數據,2020年,德力佳前身德力佳傳動科技(江蘇)有限公司淨利潤為4.75億元,未披露營收狀況。

從2020年至2023年,德力佳的淨利潤在2021年小幅下滑後,又再創新高,這與行業龍頭公司表現差別較大。

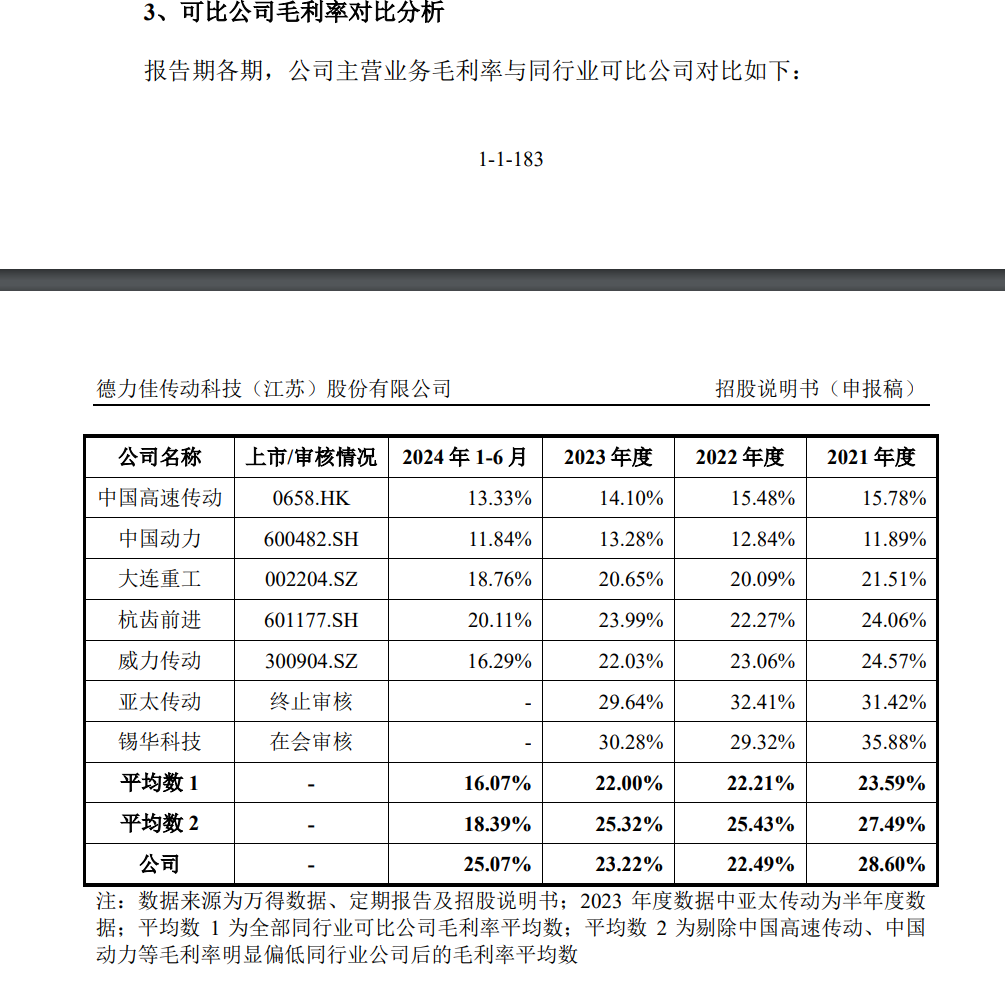

德力佳把中國高速傳動、中國動力、大連重工、杭齒前進、威力傳動、亞太傳動及錫華科技列為可比公司,其中後兩家為擬IPO企業,目前亞太傳動已終止審核。不過,亞太傳動、錫華科技、威力傳動、杭齒前進均是從事齒輪箱零部件企業,並非直接競爭對手,而中國動力、大連重工雖從事相關業務,但佔比較小,公司在國內唯一競爭對手是中國高速傳動控股的南高齒集團。

風電齒輪箱領域的玩家並不多,市場集中度高。據錫華科技回覆函,全球排名前三的風電齒輪箱製造業務為南高齒集團、弗蘭德集團和採埃孚集團,其中南高齒連續多年全球市場佔有率超過30%。

中國高速傳動的表現與德力佳形成較大的反差。該公司自2021年實現了13.15億元的歸屬股東利潤高點後每況愈下,2022年至2024年上半年歸屬股東利潤分別為1.02億元、0.96億元和虧損5.29億元。

中國高速傳動未披露其風電傳動設備板塊的毛利率,不過,其近年來總體毛利率呈現下降的趨勢。2024年上半年,中國高速傳動風電齒輪傳動設備的營收為54.89億元,按年下降22.5%,公司當期的毛利率也呈下降趨勢,主要是因為風電傳動設備的售價下降和成本上升。據中國高速傳動報表,從2022年至2024年上半年,公司風電齒輪傳動設備的毛利率均呈現下降的趨勢,其原因均是售價下降和成本上升。

這一點同樣與德力佳的表現相反。報告期,德力佳的毛利率分別為29.18%、23.1%、23.66%和25.8%,總體呈先降後升的趨勢。自2023年以來,德力佳的毛利率與行業龍頭中國高速傳動呈相反的方向。

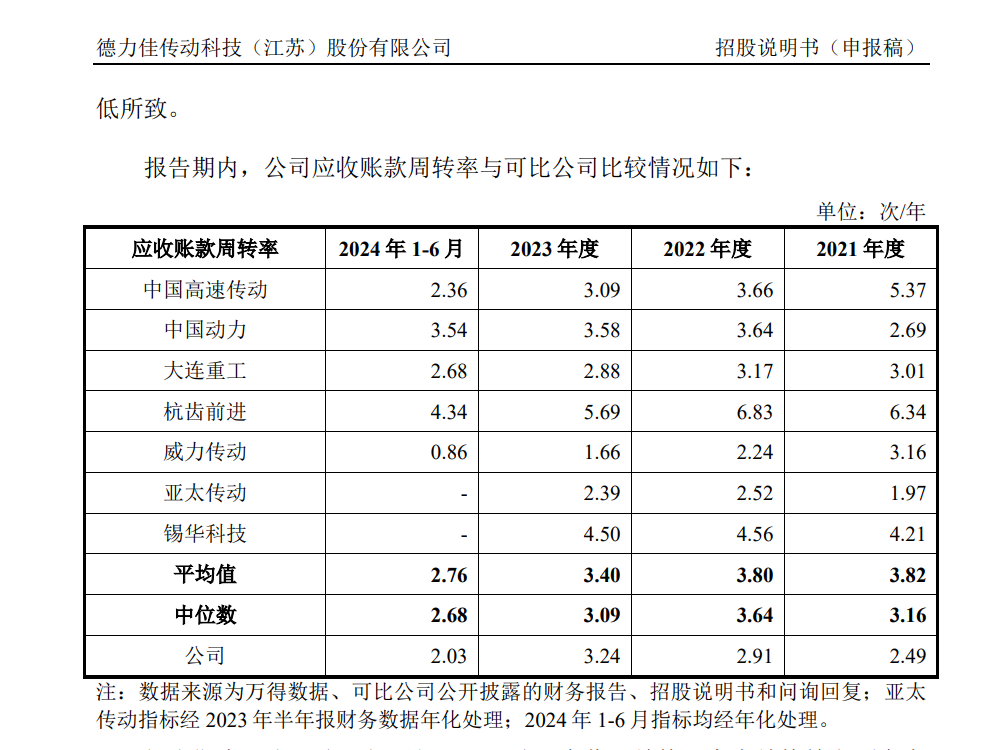

此外,德力佳的回款較慢也值得關注。報告期,可比上市公司的應收賬款周轉率的平均數分別為3.82次、3.8次、3.4次和2.76次,而同期德力佳的應收賬款周轉率分別為2.49次、2.91次、3.24次和2.03次,公司的應收賬款周轉率常年遠低於可比上市公司。對此,公司解釋稱,由於與同行業可比,公司在收入結構、客戶結構等方面存在差異,應收賬款周轉率存在一定差異。整體水平與可比公司趨於一致,符合行業特徵,具有合理性。

報告期,公司應收賬款和應收票據之和分別為13.82億元、17.97億元、26.6億元和18.19億元,雖然營收增速快於應收類之和,但與同行相比仍顯得存在更長的回款周期,這值得警惕。

重要提示: 本文僅代表作者個人觀點,並不代表財中社立場。本文著作權歸財中社所有。未經允許,任何單位或個人不得在任何公開傳播平台上使用本文內容;經允許進行轉載或引用時,請註明來源。聯繫請發郵件至czs@caizhongshe.cn。