1月10日,恒大物業(06666.HK)股價沉寂多日後迎來大漲,盤中一度升逾40%。但午後股價震盪下跌,最終收漲5.97%。

消息面上,中國恒大(03333.HK)清盤案又有新進展。香港司法機構網站1月10日顯示,香港高等法院聆案官林澤銘將於2025年1月10日下午2時30分就有關無力償還的雜項申請進行內庭聆訊。

資產重組或帶來機遇?

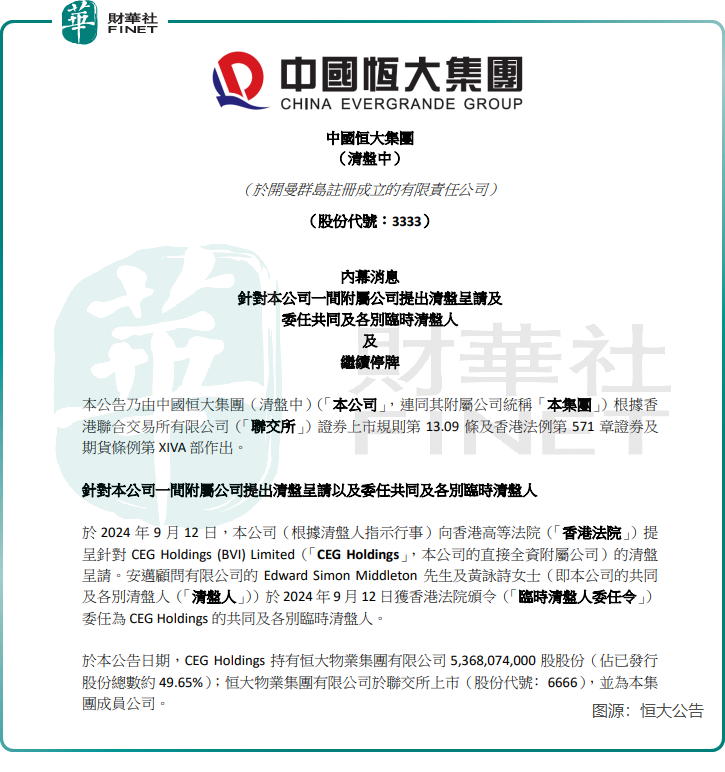

在去年9月,中國恒大發布公告,公司(根據清盤人指示行事)向香港法院提呈針對公司的直接全資附屬公司CEG Holdings的清盤呈請。

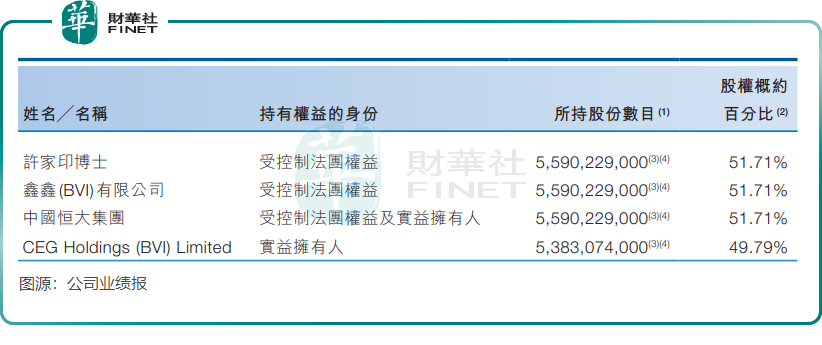

恒大物業2024年上半年業績報顯示,於2024年6月底,CEG Holdings持有恒大物業49.79%股權,為後者控股股東。

而CEG Holdings的最終控制人是許家印,許家印合計持有恒大物業51.71%的股權。

CEG Holdings作為恒大物業的實控人,若遭法院清盤,意味着CEG Holdings將退出恒大物業實控人的位置,進而清盤人將接手。換言之,恒大物業或徹底擺脫中國恒大的控制,與中國恒大分道揚鑣。

在中國恒大此前遭清盤呈請時,有分析指其控股的物業、汽車等業務的股權存在用作償債的可能性。但從最新的清盤案進展看,恒大物業被用於償債的可能性不大。若成功易主,恒大物業股權結構變動可能會帶來積極利好,在「白武士」的支持下,恒大物業與境內各債權人進行債務重組,最後脫離中國恒大控制,經營層面有望實現獨立自主。

恒大物業1月10日的股價出現巨幅震盪,午後漲幅持續收窄。對此有市場人士認為,清盤案仍存在較大的不確定性,恒大物業的未來還需看案件情況。

在2024年半年報中,恒大物業表示,「受控股股東清盤及其資產處置進度的影響,本集團可能面臨部分前期物業管理服務合同終止,可能無法及時有效轉化已簽約面積,關聯方延期交付亦可能影響本集團收繳費率的提升,部分與關聯方相關的業務盈利模式發生變更可能導致相關業務的利潤水平下滑。」

恒大陰霾籠罩業績

於2022年3月,恒大物業發布公告稱,發現公司有約人民幣134億元存款(為第三方提供的質押保證金)已被相關銀行強制執行。

134億存款「不翼而飛」消息曝出後,恒大物業瞬間引起市場一片譁然,有不少人士認為該134億元是被中國恒大挪走了,後者將這筆資金用於償債。

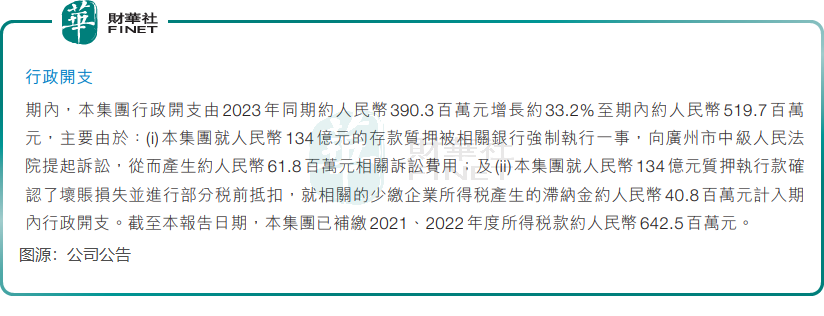

但至今,恒大物業的着134億元(單位人民幣,下同)存款仍未討回,在2024年上半年,公司向廣州市中級人民法院就該案提起訴訟,從而產生高達約6180萬元的訴訟費用,訴訟費計入了公司行政開支內。

除此之外,恒大物業就134億元質押執行款確認了壞賬損失並進行部分稅前抵扣,就相關的少繳企業所得稅產生的滯納金約4080萬元計入期內行政開支。

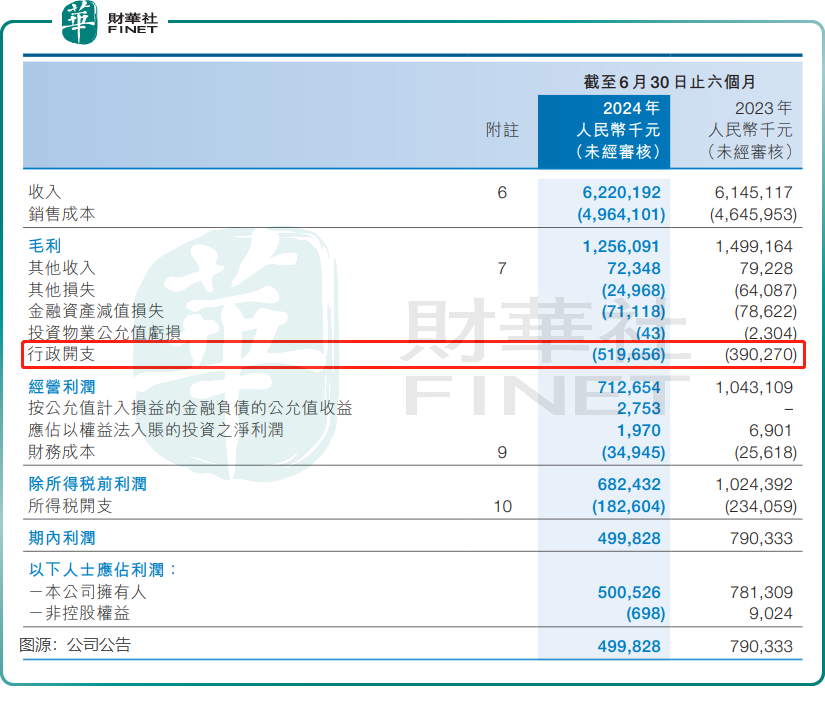

受此影響,恒大物業2024年上半年的行政開支達到了約5.2億元,按年增長約33.2%,這也拖累了公司利潤增長。報告期內,公司收入按年增長約1.2%至62.2億元,期內利潤按年大幅下降約36.8%至約5億元。

恒大物業在2021年至2023年度曾就134億元質押執行款確認壞賬損失並進行部分稅前抵扣。而2024年上半年公司再次對此計提,不排除未來繼續將確認的壞賬損失分攤在多個財報周期裏,進而影響公司利潤表現。

此外,恒大物業面臨較大的債務壓力。

柏淳會計師事務所有限公司在恒大物業2024年半年報中表示,恒大物業於2024年6月30日錄得淨流動負債淨值約14.77億元,可能對公司繼續持續經營的能力構成重大疑慮。

資產負債率方面,Wind數據顯示,儘管恒大物業近幾年資產負債率持續下滑,但2024年上半年仍高達94.45%,在港股70間上市物管企業中位列第三高。

小結:

綜上所述,恒大物業在2024年面臨着諸多挑戰,包括控股股東清盤的不確定性、134億元存款的壞賬損失、高額的行政開支以及沉重的債務壓力。

儘管如此,市場對其未來仍抱有一定期待,特別是在CEG Holdings可能清盤的背景下,恒大物業有望迎來新的發展機遇。

如果能夠成功引入「白武士」並完成債務重組,恒大物業有望擺脫中國恒大的陰影,實現獨立發展。然而,這一切都取決於清盤案的最終結果以及市場環境的變化。投資者需密切關注相關進展,以做出明智的投資決策。