作者|零售商業財經 金諾

相較於1月7日港股上市備案已獲通過的蜜雪冰城,在相近時段更新招股書的新茶飲品牌「滬上阿姨」尚無赴港IPO的最新進展。

12月27日,根據港交所官網信息披露,滬上阿姨更新招股書內容以繼續推進港股上市計劃,由中信證券、海通國際和東方證券(國際)擔任其聯席保薦人。

這是滬上阿姨在港交所的第二次遞表,距離去年2月14日的首次遞表時間已過去10個多月。

值得一提的是,自去年12月以來,同為競品的古茗和蜜雪冰城也紛紛更新招股書,再算上此前有過赴美IPO傳聞的霸王茶姬與茶顏悅色,這意味着,目前至少有五六家品牌都在為爭奪「茶飲第三股」名號而摩拳擦掌。

那麼,在這場看不見硝煙卻已白熱化的茶飲戰爭中,滬上阿姨又該如何突出重圍?

01 增速迅猛卻差距難補

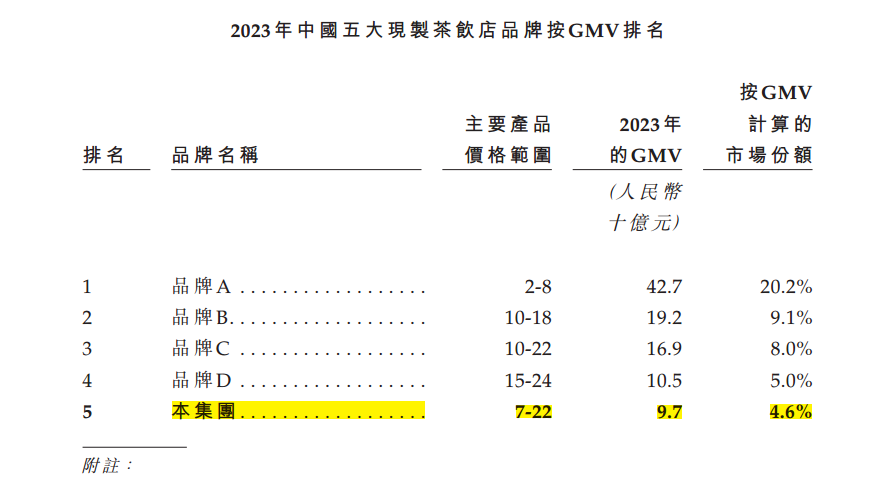

衡量茶飲賽道品牌規模有兩大關鍵指標:一是GMV數據,二是門店數量。然而,滬上阿姨目前在這兩大指標上的表現均不算最優秀。

根據滬上阿姨最新發布的招股書數據,截至2023年12月31日,滬上阿姨2023年GMV為97億元人民幣,在國內現製茶飲店品牌中排名第五,按照GMV計算的市場份額則為4.6%。

圖源:滬上阿姨招股書

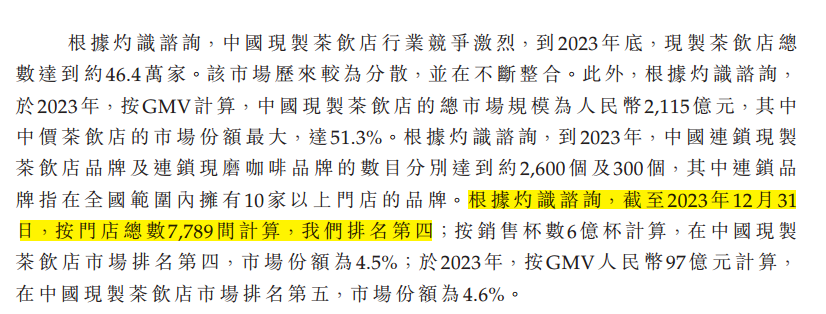

在門店規模的較量上,滬上阿姨也並未獲得領先優勢。

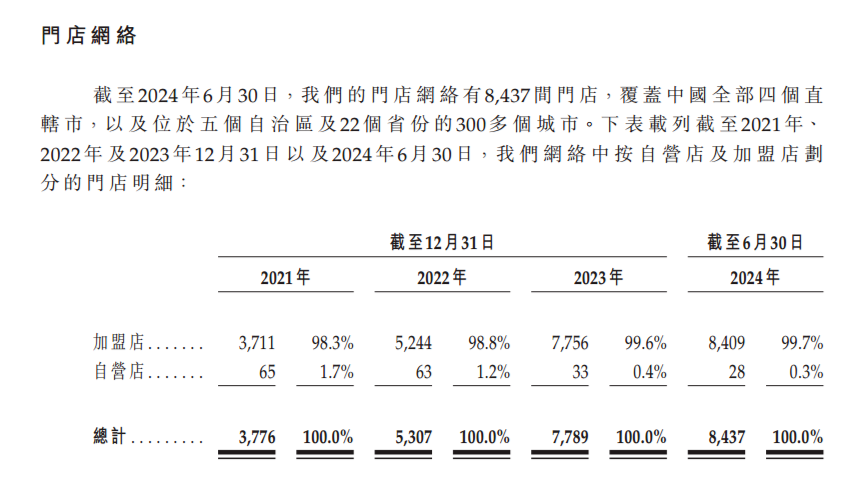

最新數據顯示,截至2024年12月17日,滬上阿姨門店數量為8980家。從2021年底到2023年底,品牌門店數量分別為3776家、5307家和7789家,其中2022和2023年按年增長40.5%、46.8%。

根據灼識諮詢資料,以2023年末的門店數量作為門店規模的統計口徑,滬上阿姨門店規模僅位列行業第四。

圖源:滬上阿姨招股書

不過在GMV和門店這兩項指標的增長率上,滬上阿姨的表現倒是可圈可點,均在中國五大現製茶飲品牌中排名第一,增速最快。

門店數量增幅方面,從2021年底的3776家到2023年末的7789家,數量上接近翻倍卻僅用了兩年時間。

要知道2021年正是「新式茶飲第一股」奈雪上市的年份,那一年茶飲賽道也早已過了野蠻生長的階段,進入了競爭內卷的茶飲後時期。

對比處於同一價格帶的品牌茶百道(5694店)與古茗(5070店), 3000多店的滬上阿姨在量級整整差了一個檔次。

雖然起步最晚,但是跑得挺快,滬上阿姨近幾年加速狂奔的祕訣是什麼?

2013年滬上阿姨創始人單衛鈞、周蓉蓉夫婦在上海人民廣場開出第一家滬上阿姨門店,並以「五穀奶茶」作為差異化賣點逐漸擴張。

圖源:網絡

由於穀物奶茶天然的熱飲屬性更契合天氣寒冷的北方市場,因此,即便滬上阿姨在品牌命名上有明顯的「上海」屬性,但真正使這個南方茶飲品牌超速起飛的卻是北方市場。

圖源:滬上阿姨招股書

這與市面上其他茶飲品牌幾乎都側重冷飲與南方市場相反,差異化的擴張策略成了滬上阿姨能夠快速增長的祕訣之一。雖然近年來北方市場佔比逐年下降,但仍保持在50%以上且超越南方市場的比重。

圖源:滬上阿姨招股書

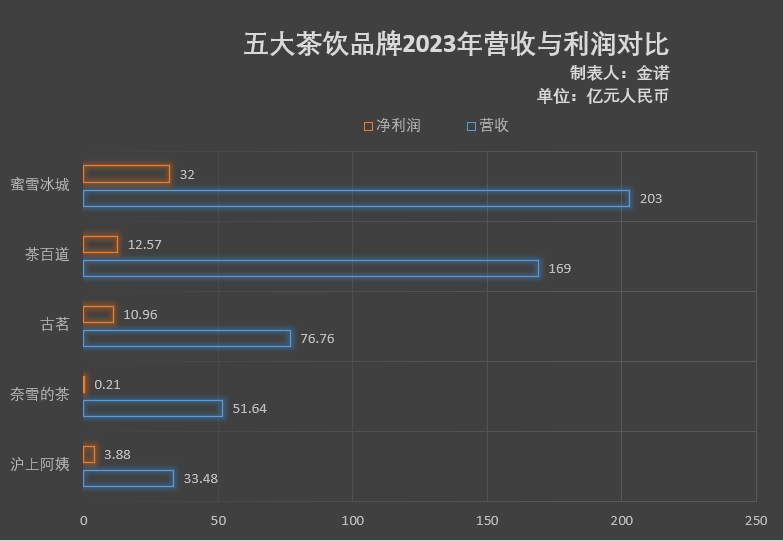

滬上阿姨雖在北方市場賣力奔跑,但在營收等財務數據上卻與一衆競品們仍有顯著差距。

數據來源:對應品牌財報以及招股書數據;金諾繪製

比如說,蜜雪冰城穩坐營收TOP1,2023年營收高達203億元,茶百道緊追其後,以169億元位列第二。滬上阿姨則排名墊底,2023年營收僅為33.48億元,就連同為「茶飲第三股」最大對手的古茗,年營收也是滬上阿姨的兩倍多。

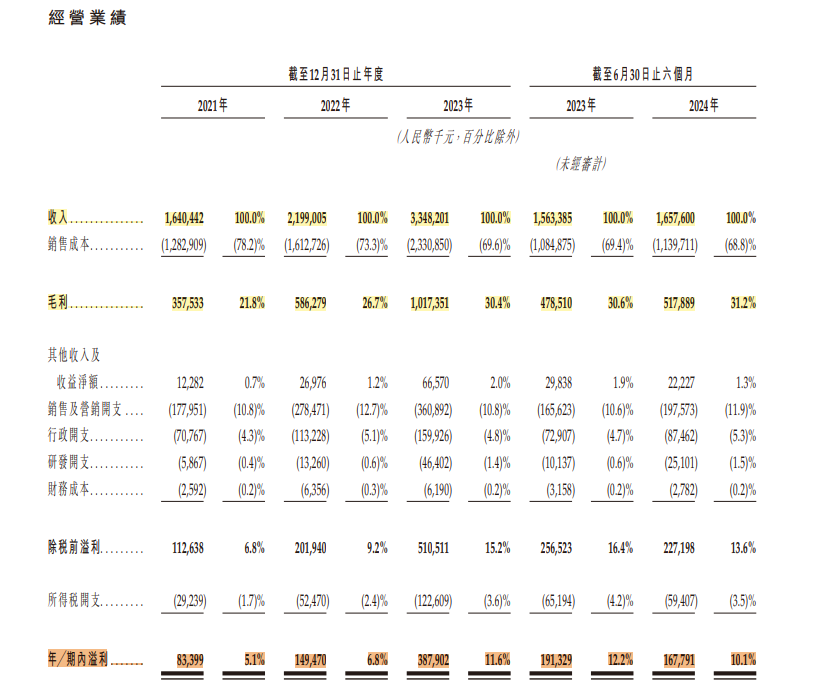

根據滬上阿姨更新的招股書內容,在2021年到2023年期間,滬上阿姨的年營收分別為16.4億元、22億元和33.48億元。

圖源:滬上阿姨招股書

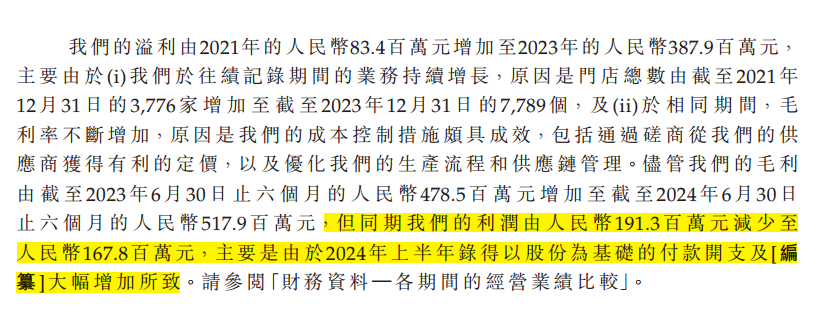

截至2024年6月30日,滬上阿姨上半年營收16.58億元,淨利潤1.68億元。上半年營收按年增長,但在盈利方面出現了明顯下滑,淨利潤較2023年同期的1.91億元減幅12.3%。

圖源:滬上阿姨招股書

對此,滬上阿姨在招股書中解釋稱,這部分的利潤縮水主要是因為2024年上半年錄得以股份為基礎的付款開支等大幅增加所導致。

02 盈利造血羸弱,奪命狂奔後矛盾盡顯

因門店規模的客觀量級所導致的營收利潤有差距無可厚非,只不過對比其他茶飲品牌,滬上阿姨的利率指標並不樂觀。

圖源:滬上阿姨招股書

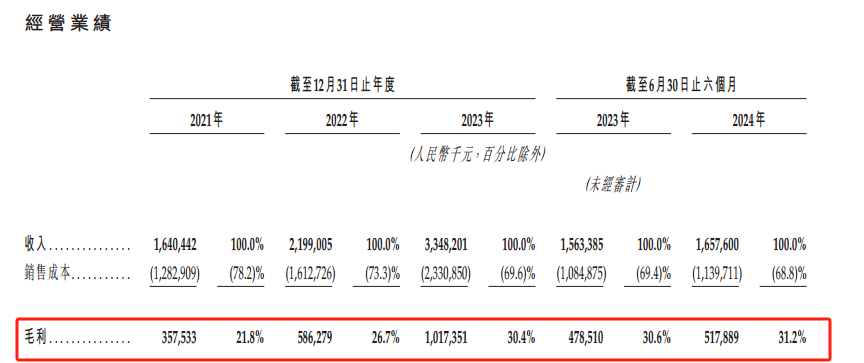

首先是毛利率指標,對比的三家同為中低端價位品牌,且均採用模式接近的加盟模式,滬上阿姨近三年毛利率指標明顯落後,甚至要低於低端價位的蜜雪冰城。

數據來源:對應品牌財報以及招股書數據;由金諾繪製

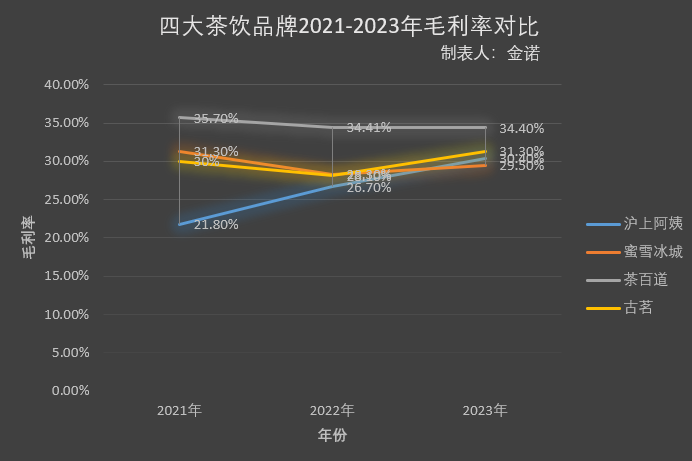

其次是淨利率,即使在2023年毛利率創下新高30.4%的情況下,滬上阿姨的淨利率卻僅為11.59%,仍不足12%,反觀蜜雪冰城、古茗、茶百道,分別為15.7%、17.4%、22%,無論哪一家都高出滬上阿姨數個百分比。

圖源:滬上阿姨招股書

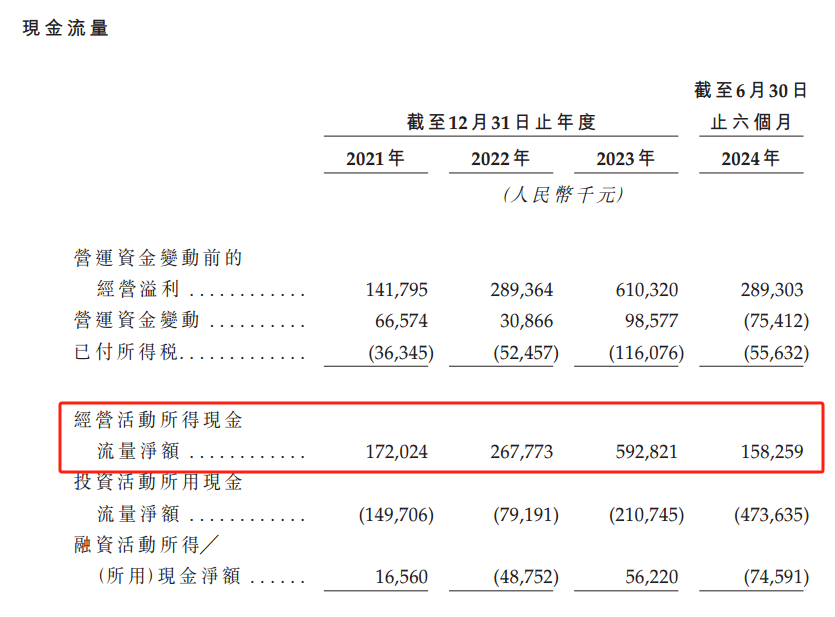

這意味着,在門店規模增長迅猛的情況下,滬上阿姨的盈利造血能力及成本控制能力均稱不上優秀。這也讓其現金流頗為窘迫,當古茗和茶百道均在2023年末手握十幾億經營性現金流之際,滬上阿姨賬上的經營性現金流僅為5.9億元。

圖源:滬上阿姨招股書

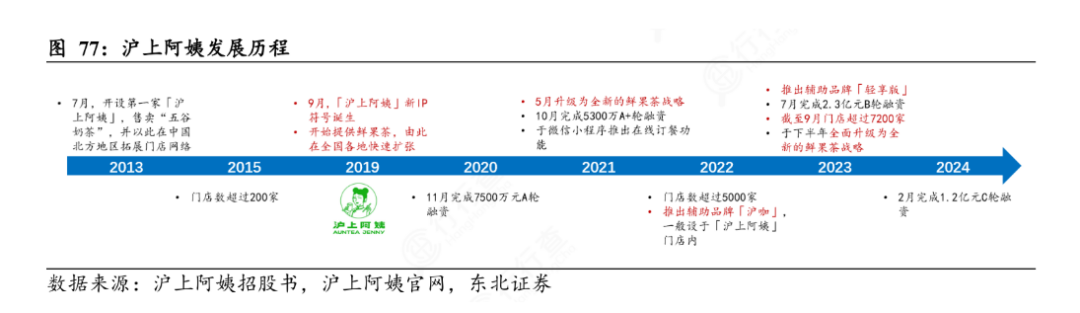

滬上阿姨內在造血能力不足卻能在短期內大量擴張,自然得高度依賴外部孖展所得來的高額資金補充。從2020年11月的7500萬A輪孖展開始,滬上阿姨至今已完成4輪孖展,累積孖展金額共計4.78億元。

圖源:東北證券研報

2020年正是滬上阿姨快速擴張的起始年份,短短四年間,這家在2015年僅擁有200家門店的茶飲品牌便擁有了衝擊港股IPO的勇氣。但是快,就一定好嗎?

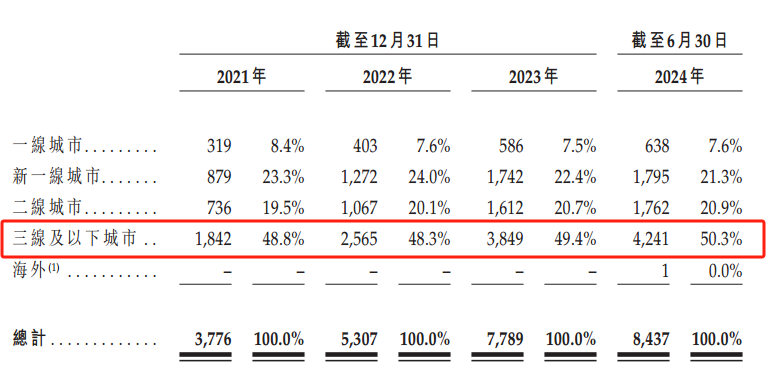

為了快速擴店,滬上阿姨盯上了遼闊的下沉市場,其位於三線以下城市的門店數量從2021年的不到1900家快速攀升至2024上半年的4241家,比例達到驚人的50.3%。

圖源:滬上阿姨招股書

同時,滬上阿姨又在2023年推出「輕享版」門店,次年更名為「茶瀑布」,選址都集中在三線以及下城市,試圖用更低的開店成本以及更低的產品價格快速打入下沉市場。

短期內超速增長的代價也逐漸顯現。

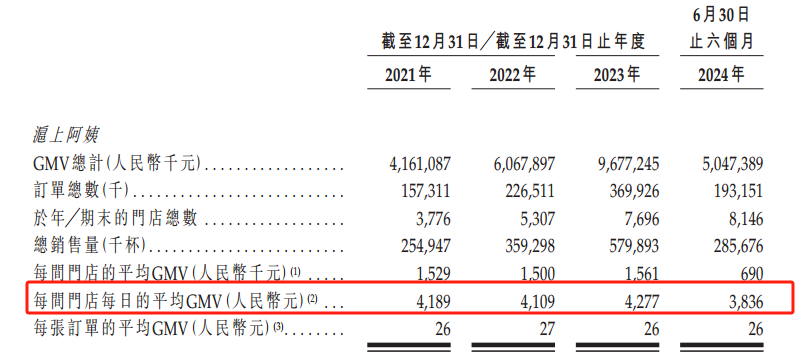

首先是GMV開始明顯下滑,根據招股書信息,「輕享版」門店的日均GMV已經從2023年的1917元下滑至2024上半年的1717元,跌幅超10%。

就連主品牌「滬上阿姨」也難逃下滑的魔咒,2024年上半年每日平均GMV較去年同期縮減10.31%。

圖源:滬上阿姨招股書

其次是產品口碑下滑與食安問題頻現。

圖源:網絡

在社交平台上,有不少網友表示滬上阿姨降價的同時伴隨着產品的偷工減料、品質的斷崖式下跌,與原本頗受好評的飲品相差甚遠。不僅如此,還有不少顧客紛紛投訴在滬上阿姨的奶茶中喝到異物。食品安全問題頻發,讓消費者對滬上阿姨的飲品質量憂心忡忡。

圖源:小紅書

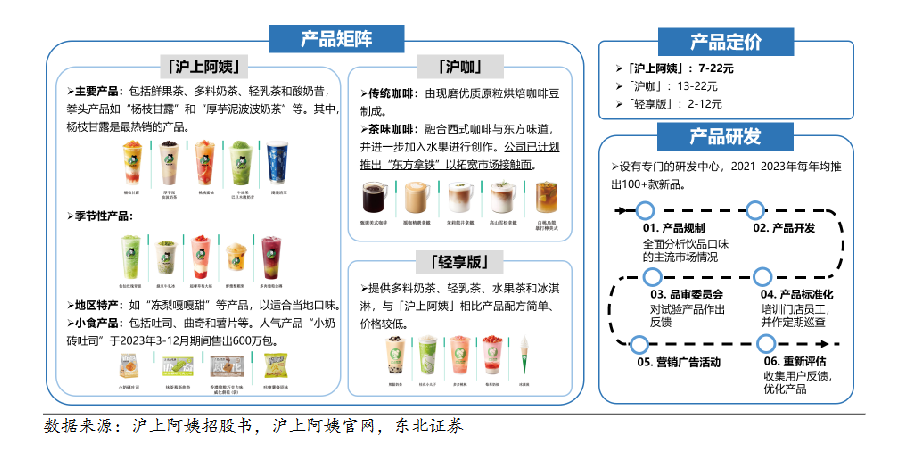

其三,定位模糊。最初依靠「現煮五穀茶」的差異化產品打開市場的滬上阿姨,後續殺入「鮮果茶」賽道,又入局咖啡,同時也產出小食產品。

圖源:東北證券研報

雖然能覆蓋不同偏好的消費者市場,但這也讓滬上阿姨逐漸失去了清晰的定位,陷入了產品高度同質化、貪多嚼不爛的境地。

03 一邊開店,一邊閉店,難言的加盟商之殤

現階段,滬上阿姨門店總數為8980家,然而僅2024上半年關閉的加盟店數量就有531家,佔到了總門店的6%。回看2021年到2023年的三年內,滬上阿姨每年的閉店數分別為210家、393家以及370家。

圖源:窄門餐眼

根據華安證券發布的研報數據披露,滬上阿姨在2023年的閉店率為7.7%,高於其他茶飲主流品牌的閉店率。

某位從事餐飲二手設備回收業務的老闆也表示:「在2024年回收的茶飲設備特別多,尤其集中在書亦燒仙草、茶百道、滬上阿姨等這些閉店較多的品牌上。」

圖源:網絡

加盟商方面,就在2024年滬上阿姨首次遞表的兩個月前,寧波某地一滬上阿姨的加盟店掛出「加盟需謹慎,已傾家蕩產」的醒目條幅,引發了業內人士的關注以及對滬上阿姨加盟模式的質疑。

後據公開報道消息,掛橫幅的加盟商是由於滬上阿姨總部原材料供應價格過於昂貴,選擇從外部供應商進貨而遭罰款。由於加盟商拒交罰款,滬上阿姨便單方面將其旗下的三家門店全部關閉,使得雙方矛盾升級。

雖雙方各執一詞難以判斷事件全貌及真相,但滬上阿姨與加盟商之間的矛盾也不容小覷。

在招股書中,截至2024年上半年,滬上阿姨的8437 間門店中,加盟商的比例高達99.7%。

圖源:滬上阿姨招股書

可以肯定地說,滬上阿姨能在短期內迅速擴大門店規模主要依賴加盟商,且在前幾年通過降低門店投資成本,以及允許設備以三年分期付款的方式採購等條件吸引加盟商。

當然,誘人政策背後的代價便是轉嫁了資金和運營風險給加盟商,品牌方卻能享受加盟商的資金以短期內高速擴張、佔領市場份額。

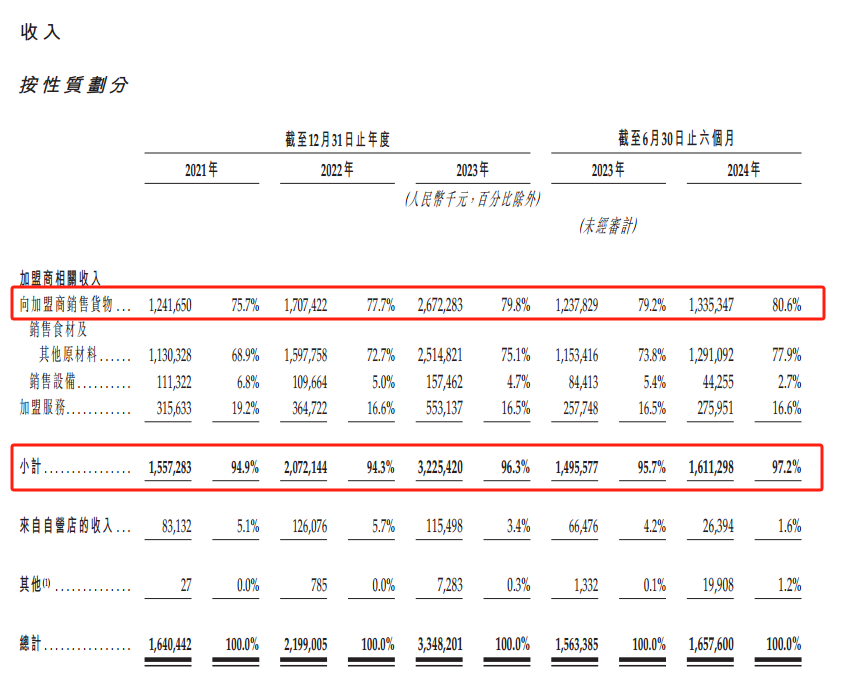

招股書顯示,光是加盟商採購貨物的收入就佔到了滬上阿姨全部收入的80.6%,而來自加盟商的相關收入比例更是高達97.2%。

可以說,滬上阿姨門店擴張不僅高度依賴加盟商,其收入來源也與加盟商息息相關。

圖源:滬上阿姨招股書

然而,雙方所承擔的風險與支付的成本高度不對等。

在業內人士看來,滬上阿姨的加盟服務以及各項採購收入可以說是穩賺不虧的一錘子買賣,而加盟商不僅面對的是必須採購品牌方的高價原料、承擔房租以及愈發內卷的奶茶競爭市場,還要面對品牌方對於加盟商的各種管控限制甚至是罰款。

圖源:網絡

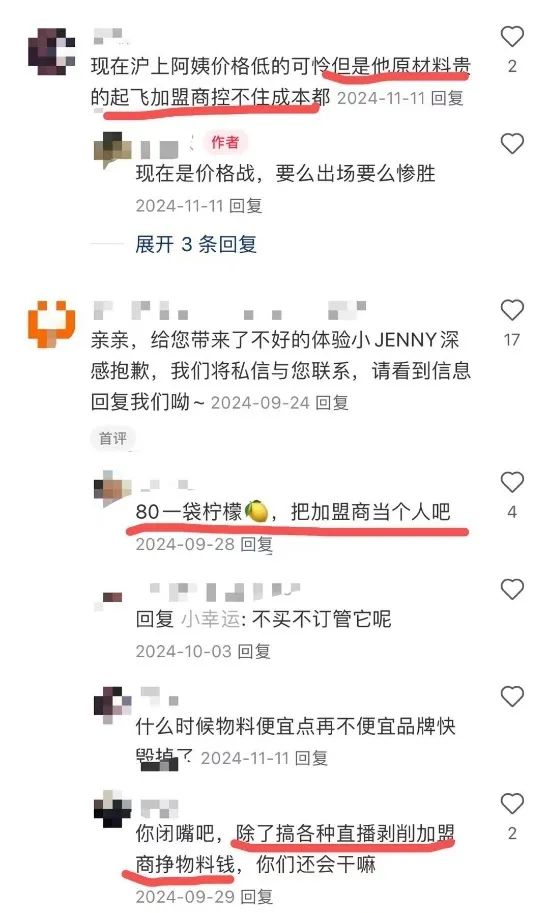

不少加盟商在互聯網上大倒苦水,稱「一袋檸檬80塊」「只會剝削加盟商掙物料錢」,抱怨滬上阿姨為了內卷打價格戰,卻保持昂貴的原材料成本讓加盟商根本控不住成本。

圖源:小紅書

上述失衡的狀況使得加盟商與品牌商的矛盾日益尖銳,伴隨着閉店浪潮隨時一觸即發。

一邊大量開店,一邊瘋狂關店,滬上阿姨的門店增速也在2024年上半年明顯放緩。

當然慘的也不只滬上阿姨一家,就連成功上市的奈雪的茶以及茶百道都在上市首日破發,奈雪2024年更是持續虧損數億元,上市才8個多月的茶百道如今市值也蒸發近百億。

茶飲賽道對於資本而言不再「甜蜜」如初,上市已然並非最終解。

財務數據不算亮眼,品牌特色與產品競爭力也逐漸流失,陷入「加盟風波」的滬上阿姨成功衝擊IPO的勝算還剩幾成?