來源:華金策略研究

投資要點

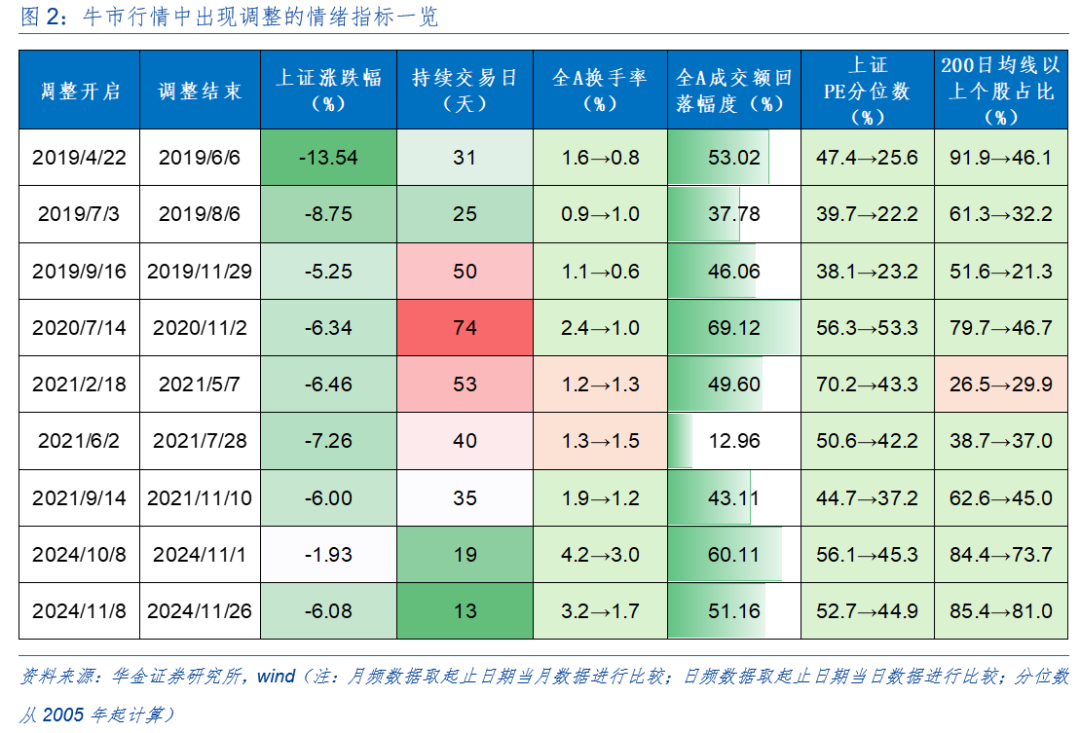

🔷牛市期間的中短期調整見底的信號是出現積極的政策或事件、情緒指標和領升行業調整充分。(1)牛市期間出現的中短期調整時間和幅度不一:2018年以來牛市期間的9次中短期調整幅度在2%-14%左右。(2)牛市期間中短期調整見底的信號是積極的政策或事件出現、情緒指標和領升行業調整充分。一是積極的政策或事件出現可能加速市場見底,如2019年8月初聯儲局降息、2020年11月拜登勝選、2021年12月央行連續降準降息、2024年12月政治局會議定調積極等。二是情緒指標調整充分也是見底信號之一:全A換手率回落至1.0%-1.5%、上證綜指PE分位數回落至40%以下、200日均線以上個股佔比回落至50%以下、全A成交額回落40%-60%左右。三是調整前漲幅前10的行業平均調整幅度可能達到5.5%左右。

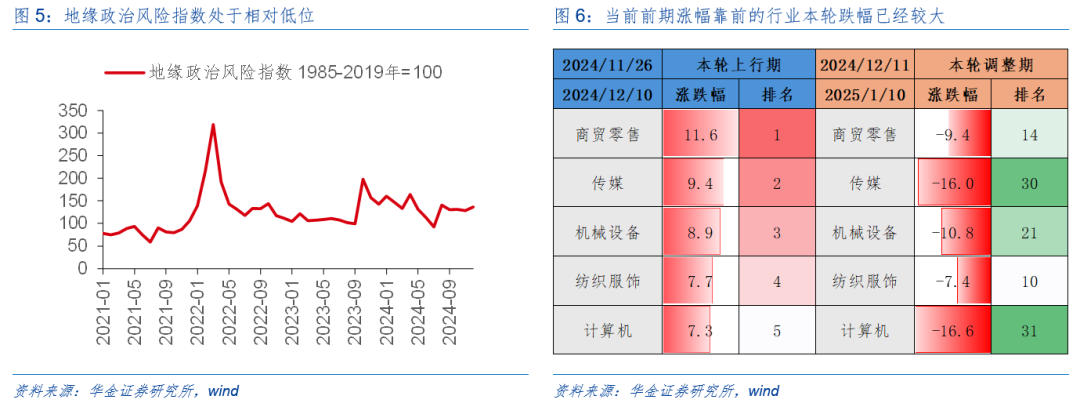

🔷政策依然偏積極、海外風險事件擾動有限、情緒指標和強勢行業調整已較充分,A股短期可能見底。(1)短期積極的政策依然可能進一步出台和實施:首先,經濟政策上,中央財政已預下達資金810億,設備更新和以舊換新政策規模和適用品種擴大逐步落地;其次,資本市場政策上,新一期互換便利和再貸款回購政策實施。(2)短期外部風險擾動相對有限:首先,特朗普上台後立即對華加徵關稅依然面臨不確定性;其次,即使特朗普上台後對華加徵關稅,對國內影響也相對有限。(3)當前情緒指標調整幅度已較充分:2024年11月以來全A成交額下降幅度約為61%、換手率回落至1.4%、上證綜指PE分位數回落至45%左右、200日均線以上個股佔比回落至60%左右。(4)前期領升行業調整已較充分:2024/11/26-2024/12/10領升的商貿零售、傳媒、機械在2024/12/11以來調整達9.4%、16.0%、10.8%。

🔷短期進一步調整空間有限,可能見底。(1)分子端:經濟延續弱修復,盈利回升趨勢不變。一是高頻數據顯示經濟仍延續弱修復趨勢:地產周銷售按年增速繼續大幅回升,石油瀝青裝置和螺紋鋼開工率有所回落。二是10-11月工業企業利潤增速繼續回升,A股年報預告逐步開啓。(2)流動性:短期維持寬鬆。一是美國就業數據走弱,人民幣匯率進一步貶值壓力有限。二是歷史經驗上央行在1月或2月實施的降準基本在春節前落地,今年節前也可能降準。三是股市資金節前可能弱修復,中證2000再下跌5%以上才能觸發大規模孖展預警風險。(3)風險偏好:特朗普可能加徵關稅對市場情緒有擾動,但國內政策對風險偏好仍有支撐。

🔷短期繼續逢低配置科技、部分消費等行業。(1)短期科技和消費可能仍是配置主線。一是覆盤歷史,牛市期間短期調整時低估值穩定類行業佔優,調整後高景氣及政策導向型行業相對佔優;二是短期內如果調整見底,AI相關的科技行業仍可能是景氣度最高的行業,提振內需政策下部分消費行業也可能受益。(2)成長中的傳媒、計算機、醫藥生物、軍工等,消費中的社會服務、美容護理等行業短期調整較多且估值性價比較高,值得關注。(3)短期建議逢低配置:一是政策和產業趨勢向上的傳媒(AI應用)、計算機(自動駕駛、數據要素)、電子(消費電子、半導體)、通信(算力)、機械(機器人)、軍工;二是可能受益於政策的食品、商貿零售、社服、紡服、家電;三是基本面可能改善的電新、醫藥等。

🔷風險提示:歷史經驗未來不一定適用,政策超預期變化,經濟修復不及預期。

正文內容

一、周度聚焦:調整到位了嗎?

(一)牛市期間市場的中短期回調見底信號是什麼?

牛市期間的中短期調整見底的信號是出現積極的政策或事件、情緒指標和領升行業調整充分。(1)牛市期間出現的中短期調整時間和幅度不一。一是覆盤2018年以來牛市期間市場出現的中短期調整,發現共有9段,分別是:2019/4/22-2019/6/6、2019/7/3-2019/8/6、2019/9/16-2019/11/29、2020/7/14-2020/11/2、2021/2/18-2021/5/7、2021/6/2-2021/7/28、2021/9/14-2021/11/10、2024/10/8-2024/11/1、2024/11/8-2024/11/26。二是牛市期間的9次中短期調整持續時間在13-74個交易日,上證綜指調整幅度在2%-14%左右。(2)牛市期間中短期調整見底的信號是積極的政策或事件出現、情緒指標和領升行業調整充分。具體來看:

一是積極的政策或事件出現可能加速市場見底。首先,牛市行情中出現可能受政策收緊、外部負面事件發生擾動,例如:2019年4月16日央行提出「把好貨幣供應總閘門」貨幣政策轉緊,5月9日美國政府宣佈對從中國進口的2000億美元清單商品加徵的關稅稅率由10%提高到25%,8月1日特朗普稱擬對3000億美元中國輸美商品加徵10%關稅;2021年二季度中美關係緊張;2024年10月美國大選即將結束,特朗普支持率較高等均導致市場出現短期調整。其次,若積極的政策出台或事件發生,則可能加速市場見底回升,例如:2019年 8月初聯儲局實施降息,11月12日特朗普表示與中國的第一階段協議將很快達成;2020年11月3日拜登勝選;2021年12月央行接連降準降息;2024年12月9日政治局召開會議,貨幣政策、穩定股市表述明顯超出市場預期等,均推動市場見底回升。

二是情緒指標調整充分也是見底信號之一。首先牛市中情緒過熱可能導致市場回調,9次中有7次回調開始時全A換手率處於1.2%至4.2%的高位,9次上證PE分位數在40%至70%左右,200日均線以上個股佔比有6次在60%以上的高位。其次若情緒指標調整到位,可能預示着即將見底,如全A換手率回落至1.0%至1.5%左右,上證PE分位數調整到40%以下,200日均線以上個股佔比回落至50%以下,同時全A成交額從高點回落至低點的幅度在40%至60%左右,可能指向短期調整基本到位。

三是調整前漲幅前10的行業在調整期間平均調整幅度可能達到5.5%左右。我們將9次牛市短期調整期前的上行期中,漲幅在前10的行業列出,與其在牛市調整期間漲幅排名進行比較發現,牛市行情調整前期漲幅前10的行業,在調整期間跌幅均較為靠前:整體看,調整前漲幅前10的行業在調整期間平均調整幅度為-5.5%,最低可達到-33%左右;牛市行情調整前的上行期漲幅前3的行業,調整期間平均漲幅排名在全行業20左右,平均調整幅度-9.3%;牛市行情調整前的上行期漲幅前5的行業,調整期間平均漲幅排名在全行業18左右,平均調整幅度-7.5%;因此,前期漲幅較大行業在後期調整中跌幅靠前可能預示本輪行情調整結束。

(二)A股短期可能見底

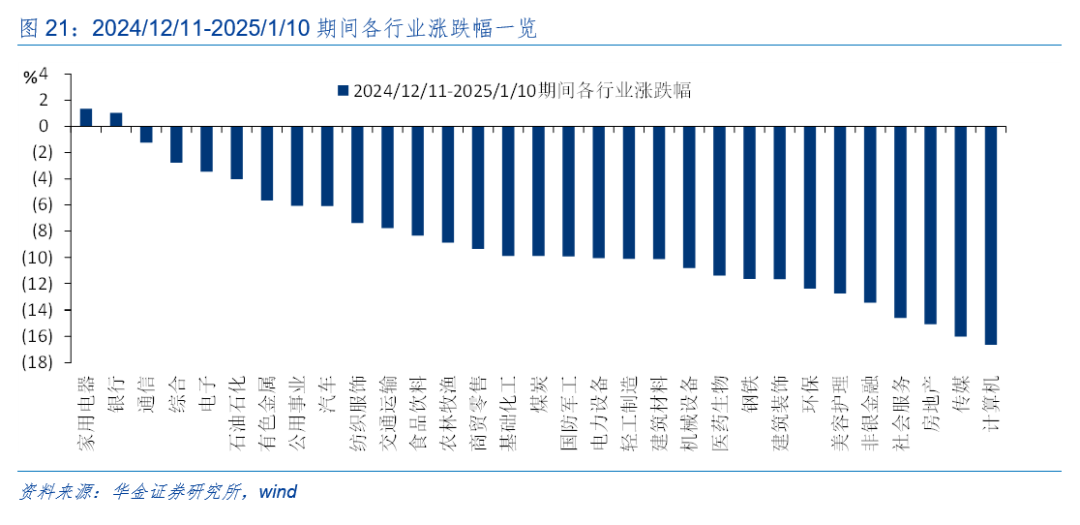

政策依然偏積極、海外風險事件擾動有限、情緒指標和強勢行業調整已較充分,A股短期可能見底。(1)短期積極的政策依然可能進一步出台和實施。首先,經濟政策上:以舊換新和設備更新政策仍在大力推動落地,近期多部門加力擴圍實施「兩新」,舉措包括擴大汽車報廢更新支持範圍,完善汽車置換更新補貼標準,將微波爐等4類家電產品納入補貼範圍等,此外中央財政已預下達資金810億元,後續政策仍可能加速落地,此外赤字率和國債發行規模提升等兩會相關的政策預期也可能上升。其次,資本市場政策上:在「新國九條」的基調下,新一期互換便利和再貸款回購政策實施、近期金融管理部門還對股票回購增持再貸款落地有關政策進行了調整優化,後續中長期資金入市、加大派息和提升上市公司質量等政策也可能不斷落地實施。(2)短期外部風險擾動相對有限。首先,近期特朗普在海湖莊園舉行新聞發布會,提到了多項上任後將實施的政令和改革,包括北約軍費、通貨膨脹、非法移民等多個政治議題,但並未明確提到對華關稅問題,特朗普上台後立即對華加徵關稅依然面臨不確定性。其次,即使特朗普上台後對華加徵關稅,在我國產業鏈優化、自主可控領域技術持續突破、國產化水平逐步提升下對國內影響也相對有限。(3)當前情緒指標調整幅度已較充分。一是成交額來看,從2024/11開始,全A單日成交額最高為2.7萬億,最低不足1.1萬億,下降幅度約為61%,已接近歷史調整的最大值,成交額縮量幅度來看可能調整已到位。二是換手率回落至1.4%左右、上證綜指PE分位數回落至45%左右、200日均線以上個股佔比回落至60%左右,均已達歷史上調整後的平均水平。(4)行業來看,前期領升行業調整已較充分:2024/11/26-2024/12/10期間領升的商貿零售、傳媒、機械設備、紡織服飾、計算機在2024/12/11-2025/1/10已調整達-9.4%、-16.0%、-10.8%、-7.4%、-16.6%。

二、周度策略:短期進一步調整空間有限,可能見底

(一)分子端:經濟延續弱修復,盈利回升趨勢不變

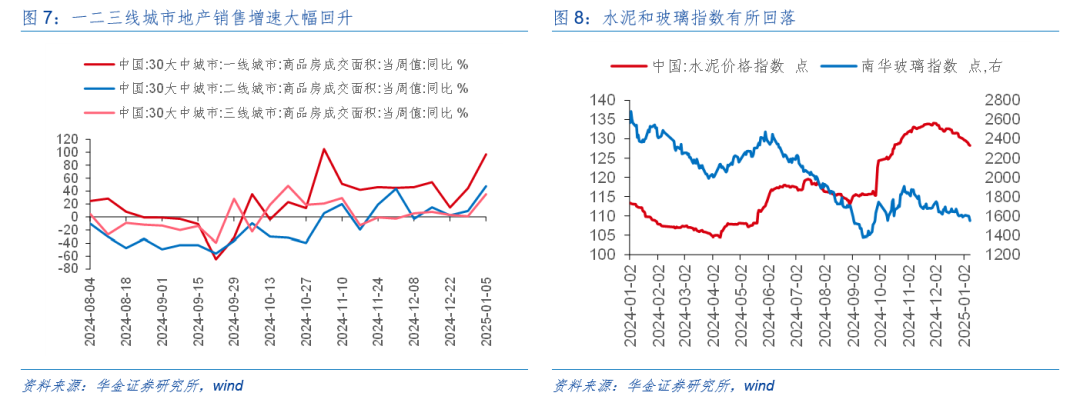

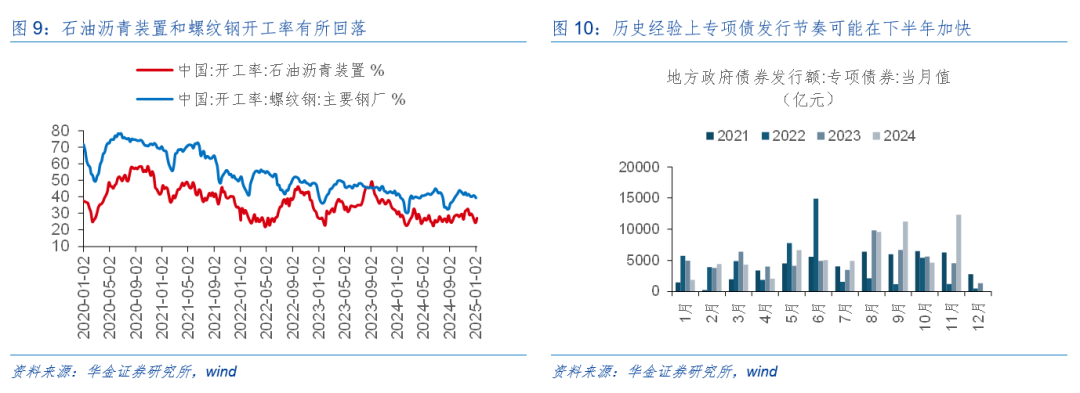

經濟延續弱修復,盈利回升趨勢不變。(1)高頻數據顯示經濟仍延續弱修復趨勢。一是短期內地產銷售邊際向好:首先,最新一線、二線、三線城市商品房當周成交面積按年分別錄得96.8%、47.4%、35.2%,地產銷售迎來「開門紅」;其次,二手房成交數據來看,一線城市仍修復較快,例如據上海鏈家數據,2024年上海二手房累計成交金額按年增長24%、成交套數按年增長21%、成交均價按年持平,以量換價趨勢有所凸顯;最後,原材料角度出發,近期可能受開工淡季影響水泥價格指數及南華玻璃指數均出現一定回落,當前房地產市場整體仍以去庫為主,後續地產政策供需兩端協同發力下房市可能迎來拐點。二是石油瀝青裝置和螺紋鋼開工率有所回落:首先,受開工淡季、假期等因素擾動,近期石油瀝青裝置、螺紋鋼周度開工率均出現一定回落;其次,企業預警通數據顯示(截至1月6日)已有云南、貴州、四川、海南、重慶等15個地區披露了2025年一季度地方債發行計劃,今年專項債發行規模和節奏均可能提升下有望拉動基建項目快速落地,帶動投資和消費的改善。(2)10-11月工業企業利潤增速繼續回升,年報預告逐步開啓,A股盈利回升趨勢不變。首先,工業企業利潤方面,10-11月的利潤增速為-8.7%,高於7-9月工業企業利潤增速的-13.6%,增速提升了5.0%,因此四季度A股盈利增速大概率繼續回升。其次,A股盈利方面,當前全部A股年報披露率不及0.1%,加權平均歸母淨利潤增速為-1.1%,低於三季報的-0.3%,但高於2023年年報-1.8%,盈利呈現修復趨勢。

(二)流動性:短期維持寬鬆

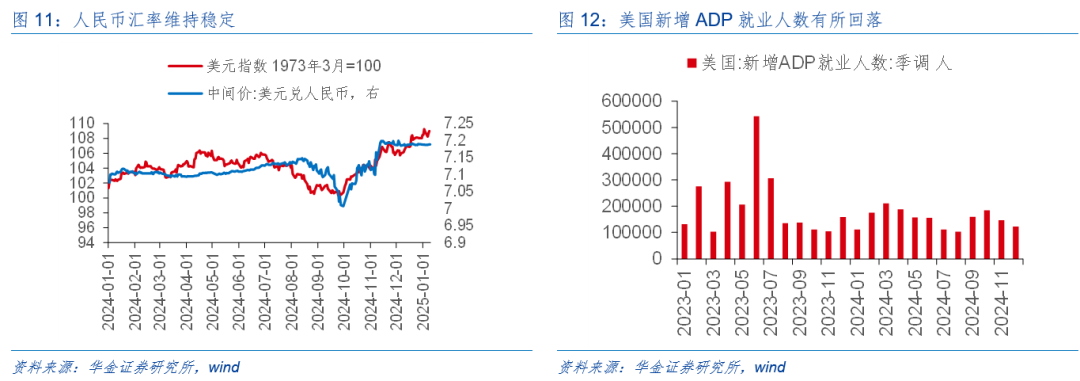

海內外流動性短期維持寬鬆。(1)美國就業數據走弱,人民幣匯率進一步貶值壓力有限。一是美國就業數據結構性回落:首先,12月ADP私營部門就業數據顯示美國就業崗位增速和薪酬漲幅同步趨緩的態勢,報告稱經季節性調整後12月新增12.2萬個崗位(前值為14.6萬),為自去年8月以來的最小增幅,薪酬增速按年增長4.6%,也是2021年7月以來最低的增速;其次,12月非農新增就業人數達25.6萬億人(前值下修至21.2萬億),非農私營部門平均時薪按年增速略有下降(3.97%→3.93%),美國就業數據結構性降溫。二是美元指數受特朗普上台實施新政、海外地緣衝突等因素影響持續走強,高點已突破109,但人民幣匯率在政策落地推動經濟修復的預期下維持相對穩定,匯率進一步貶值壓力有限。(2)國內節前降準預期偏強。一是歷史經驗來看,央行若在1月或2月實施降準,多在春節前進行,例如2015年、2019年、2020年和2024年。二是受年初資金面緊張、信貸需求較大、政府債發行前置等因素影響下降準的迫切性明顯上升,同時在近期發布的貨幣政策委員會2024年第四季度例會內容中,以及2025年中國人民銀行工作會議均再次提到「擇機降準降息」,因此節前央行大概率進一步放寬貨幣政策。

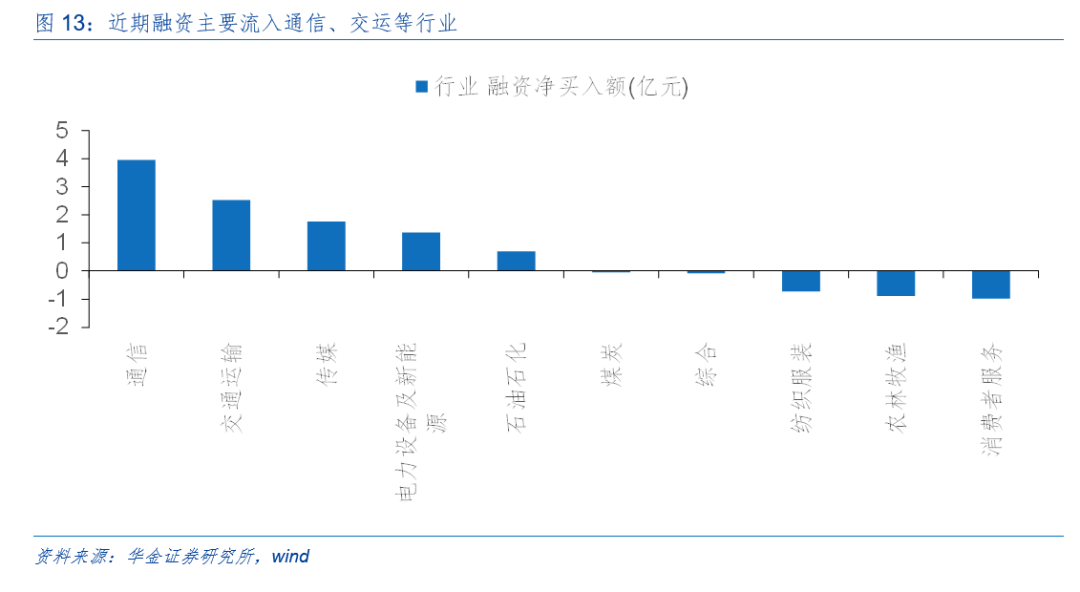

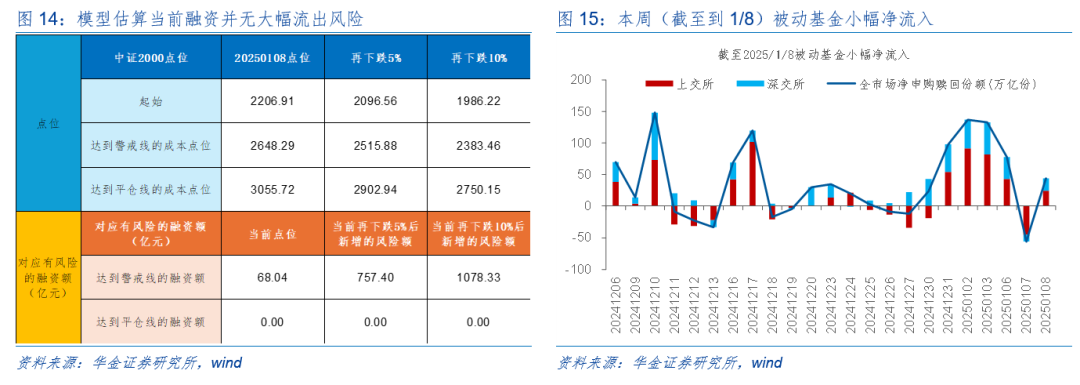

股市資金節前可能弱修復。(1)當前孖展並無大幅流出風險。一是數據上,本周(截至到1/9,下同)孖展淨流出126億元(前值為-370.7億元),流出規模有小幅收窄,流入行業上來看仍以市場熱度較高的科技成長為主,例如通信(4億元)、傳媒(1.8億元)、電力設備及新能源(1.4億元),後續中小盤成長行情可能延續下孖展大概率繼續流入。二是風險規模測算上,中證2000再下跌10%纔會有一定孖展的流出風險:首先,以2025/1/9中證2000收盤價(2276.3)為例,假設平倉線130%,警戒線150%,槓桿率為2.25,且在2023/8/27證監會新規將A股孖展保證金最低比例由100%降低至80%後,計算可得維持擔保比例為180%,因此股價需分別下跌17%、28%至警戒線和平倉線;其次,分別計算當前點位、進一步下跌5%和10%的時達到警戒線的成本和平倉線的成本點位,並統計2024/12以來對應有風險的孖展額(即達到警戒線和平倉線的風險額),當前中證2000觸及警戒線的風險額約為68億,再下跌5%後將會有757億元的孖展額觸及警戒線,而節前中小盤調整幅度可能相對有限下孖展大概率不會發生大幅流出。(2)新發基金份額仍在小幅上升。首先,本周新成立偏股型基金份額共16.9億份(前值為99.63億份),節前基金髮行節奏可能放緩。其次,ETF方面,本周全市場小幅淨申購贖回份額為66.1萬億份,被動基金規模後續可能隨着春季行情開啓逐步修復。

(三)風險偏好:政策預期提振風險偏好

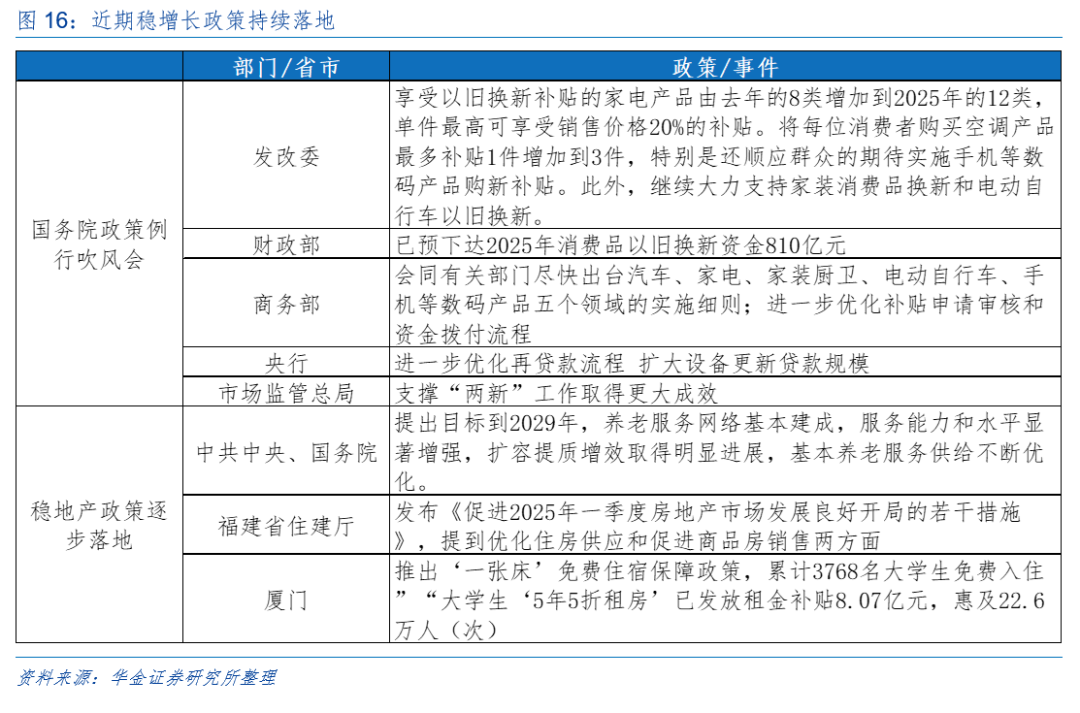

特朗普可能對華加徵關稅對市場情緒有擾動,但國內促消費等政策對風險偏好仍有支撐。(1)特朗普上台後可能頒佈新政、聯儲局1月放緩降息節奏等外部因素可能影響市場情緒。一是特朗普即將上台後頒佈一系列新政,涉及範圍可能包括財政支出、移民問題、國際貿易等諸多方向,並可能再次對華加徵關稅,屆時將對市場情緒形成擾動,但長期來看,在國內自主可控技術不斷突破下,對我國製造業影響相對有限。二是聯儲局1月大概率暫停降息,就業和經濟數據可能推動美國降息節奏放緩,對全球市場風險偏好可能有一定衝擊,但即便美元指數走強,在國內受政策推動導致經濟修復預期回升的環境下,人民幣匯率也大概率維持穩定,海外壓力對國內流動性寬鬆的掣肘相對有限。(2)穩增長政策落地預期等依然對風險偏好有支撐。首先,國務院新聞辦公室舉行政策例行吹風會上,多部門介紹加力擴圍實施「兩新」,具體涉及幾個方面:一是享受以舊換新補貼的家電產品將由2024年的8類增加到2025年的12類,單件最高可享受銷售價格20%的補貼;二是中央財政已預下達2025年消費品以舊換新資金810億元;三是儘快出台汽車、家電、家裝廚衛、電動自行車、手機等數碼產品五個領域的實施細則;四是央行將安排1000億元專項額度來支持科技型中小企業獲得首貸孖展。其次,穩地產政策逐步落地:中央方面,提出目標到2029年,養老服務網絡基本建成,預計與養老服務網絡配套的設施將會提振;省級層面,福建出台樓市新政,提出要優化住房供應和加快實施城中村改造,並鼓勵推出購房補貼來促進商品房銷售,而廈門對為來廈求職、實習的大學生開放免費住宿政策等,穩地產舉措不斷實施下推動基本面改善預期修復。

三、行業配置:短期繼續逢低配置科技、部分消費等行業

(一)短期調整後科技、消費依然佔優

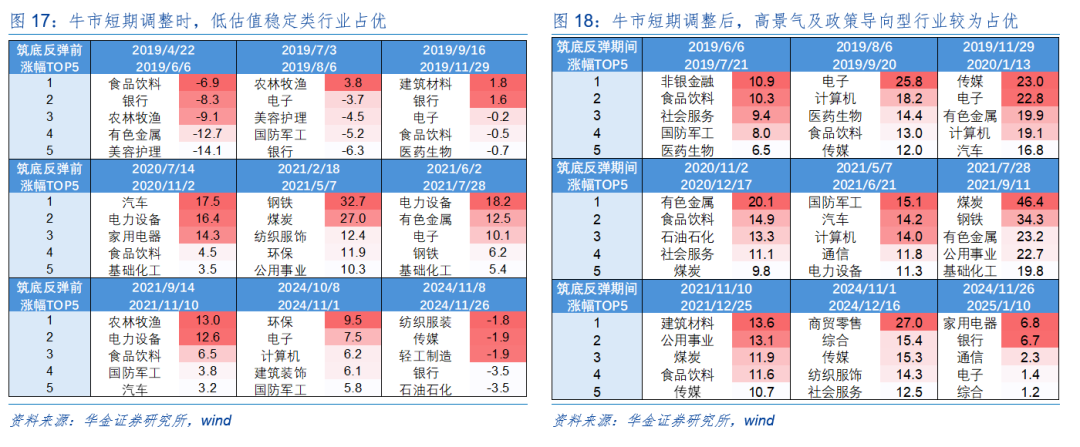

牛市期間短期調整時,低估值穩定類行業佔優。我們將9次牛市短期回調時期漲幅排名前五的行業列出,總結特徵發現:(1)低估值穩定類行業表現較好。整體來看,牛市短期回調時期部分消費、周期行業表現佔優,如2019年受益於豬周期下的農林牧漁、及保增長政策及老破舊小區改造下的食品飲料、建築材料,2020年受益於新能源趨勢的汽車,2024年受益於內需補貼加碼及出口轉暖的紡織服裝。(2)政策導向型行業整體佔優。如2019.4受益於中央政治局強調擴內需、釋放居民消費潛力下的食品飲料、美容護理,2019.9受益於老破舊小區改造下的建築材料,2020.7受益於地方政府對購買新能源汽車給予高額補貼下的汽車,2021.2受益於在產能置換政策加碼及 「碳達峯、碳中和」 目標推動下供給受限而需求不減推動價格上漲的鋼鐵、煤炭,2021.6受益於雙碳政策下走強的電力設備及推動上游景氣回升的有色金屬,2021.9受益於第二輪的凍豬肉收儲即將啓動的農林牧漁。

牛市短期調整後,高景氣及政策導向型行業較為佔優。我們將9次牛市短期回調後反彈時期漲幅排名前五的行業列出,總結特徵發現:(1)高景氣行業較為佔優。如2019.6受益於科創板正式開板下走強的非銀金融,2019.8受益於華為首款5G手機華為Mate20X5G正式開售下走強的電子、計算機,2019.11受益於國慶檔期電影市場綜合票房按年大幅增長下走強的傳媒;(2)政策導向型行業整體佔優。如2019.4受益於豬周期下走強的農林牧漁及中央政治局強調擴內需、釋放居民消費潛力下的食品飲料,2020.11受益於疫情寬鬆貨幣政策刺激及經濟修復預期抬升的有色金屬,2021.11受益於銀保監會也表示將指導銀行保險機構做好對房地產和建築業的金融服務,合理發放房地產開發貸款的建築材料,2024.11受益於消費以舊換新政策加碼下走強的商貿零售,食品飲料。

(二)成長中的傳媒等和消費中的休閒服務等短期值得關注

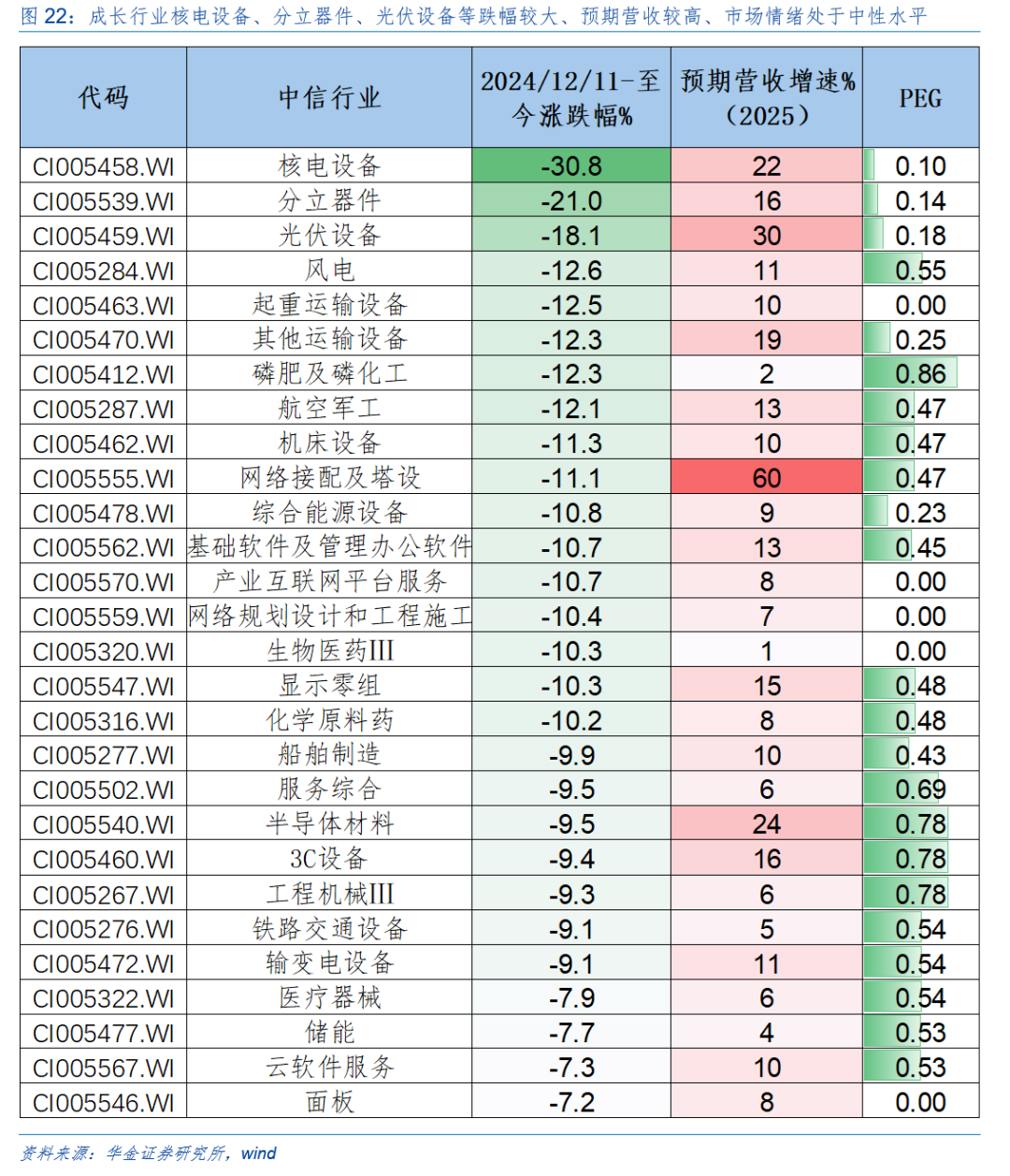

成長行業中的核電設備、分立器件、光伏設備等跌幅較大、預期營收較高、市場情緒處於中性水平。一級行業方面,2024/12/11-2025/1/10期間,當前計算機、傳媒、生物醫藥、機械設備、軍工跌幅較多,後續反彈期間空間可能較大;二級行業篩選方面,2024/12/11-2025/1/10期間,我們將成長三級行業中跌幅在前30%的行業找出,篩選出wind一致預測2025年營收增速為正的行業,再將PEG估值小於1的行業進一步篩選,關注核電設備、分立器件、光伏設備、風電、起重運輸設備、其他運輸設備、磷肥及磷化工、航空軍工、機牀設備、網絡接配及塔設等28個2024/11/1-2025/1/10期間跌幅在成長行業前50%、2025預期盈利增速為正且估值較低的行業。

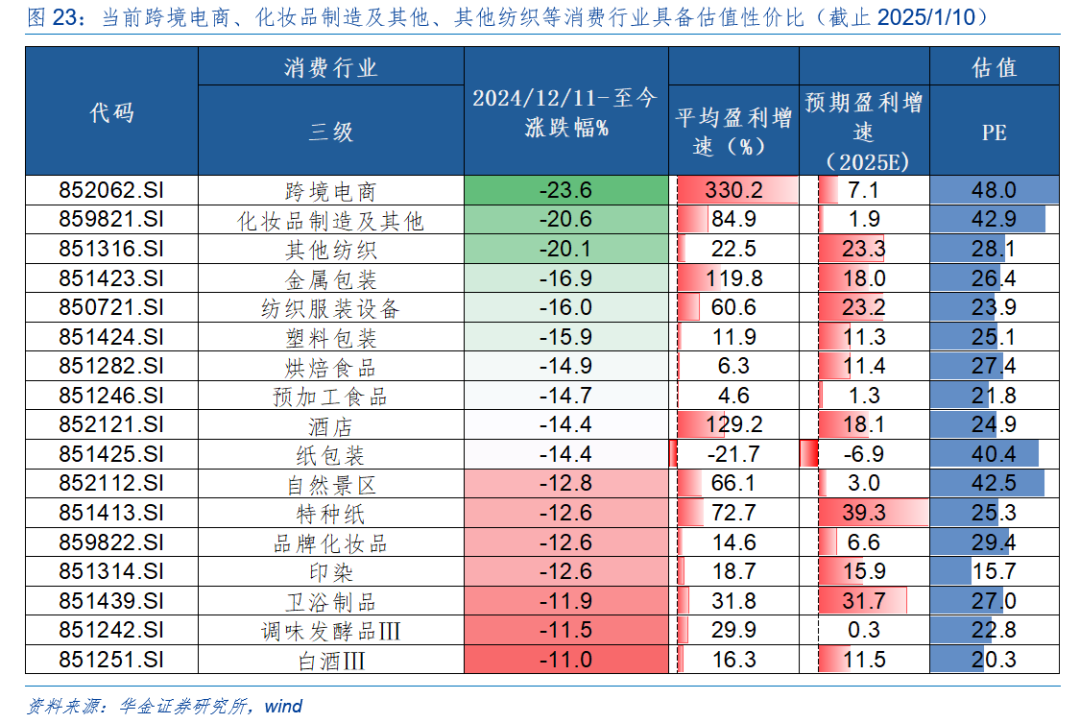

跨境電商、化妝品製造及其他、其他紡織等消費行業跌幅較大,且具備估值性價比。一級行業方面,2024/12/11-2025/1/10期間,當前社會服務、美容服務跌幅較多,後續反彈期間空間可能較大;二級行業方面,2024/12/11-2025/1/10期間,我們將消費三級行業中跌幅在前50%的行業列出,進一步將其中wind一致預測2025年盈利增速為正的行業篩選出,最後再將PE(TTM)估值小於50的行業進一步篩選,關注跨境電商、化妝品製造及其他、其他紡織、金屬包裝、紡織服裝設備、塑料包裝、烘焙食品、預加工食品、酒店、紙包裝等17個前四個季度盈利增速為正、預期盈利增速為正且估值較低的行業。

(三)短期建議關注:科技成長、部分消費及高股息

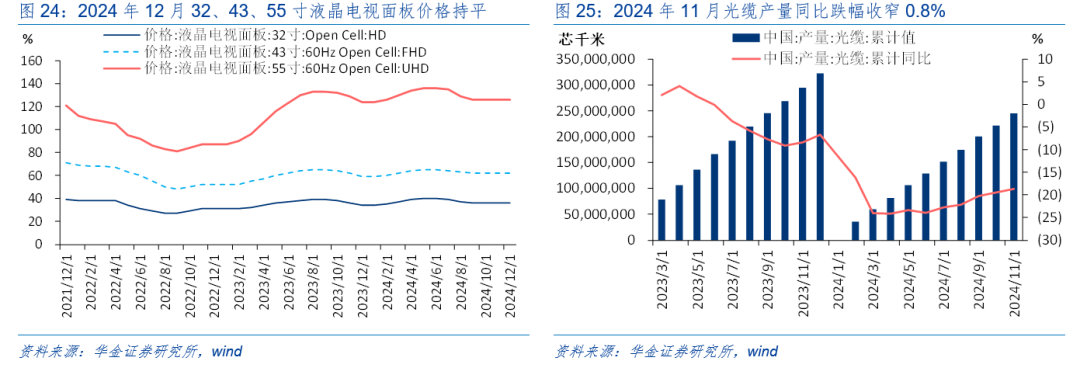

逢低配置政策導向和產業趨勢向上的TMT、機械及軍工。(1)傳媒方面:AI應用方面,阿里與雷鳥達成戰略合作將產品將接入通義大模型,國內頂級大模型接入AI眼鏡,加速國內a lot產品競爭水平;遊戲方面,據《2024年中國遊戲產業報告》,2024年中國移動遊戲市場實際銷售收入按年增長5.01%,再創市場收入新紀錄,主要得益於頭部長青遊戲表現穩定,以及多部熱門移動遊戲新品跨端發行,政策端持續補貼以手機、平板等為主體的移動設備,供給側讓利消費者,疊加跨端優質內容稟賦,有望多線共振賦能AI應用和遊戲景氣上升。(2)計算機方面:智能駕駛方面,《北京市自動駕駛汽車條例》將於2025年4月1日起施行,《條例》為L3級及以上自動駕駛汽車市場主體提供清晰、透明、可預期的制度規範,政策支持下行業佈局向好;數據要素方面,山西建投城市運營集團、曲靖交投集團、山西建投二建集團成功完成數據資產入表,各省加快數據要素如表落地下行業景氣提升。(3)電子方面:消費電子方面,12月液晶電視面板價格與上月持平, 32寸、43寸、55寸液晶電視面板價格按年分別上行5.9%、5.1%、1.6%;半導體方面,CES展上英偉達RTX 50系列顯卡採用Blackwell架構,主要面向遊戲玩家、創作者和開發者,AI驅動渲染取得突破下行業景氣向上。(4)通信方面:算力基建方面,近期三部門聯合發布《國家數據基礎設施建設指引》推進「點、鏈、網、面」體系化推進算力網絡工作 持續提升算網綜合供給能力,數據上,截止2024年9月底,我國在用算力中心超過880萬標準機架,算力總規模達268EFLOPS,政策支持下算力基建完善建設下為AI各類產品更迭實現賦能;光纜方面,1-11月光纜產量累計值為245.19百萬芯千米,按年跌幅收窄0.8個百分點至-18.70%。(5)軍工、機械方面:機器人方面,產業端,特斯拉人形機器人「擎天柱」將實現小批量生產,國內人形機器人頭部企業也將2025年視作人形機器人的「量產元年」如樂聚機器人首條產線預計可年產200台人形機器人,優必選也計劃加大Walker系列人形機器人的交付量,中短期催化不斷;產能端,11月工業機器人產品產量按年高達29.3%,處於今年來較高位置,需求上升下行業基本面向好。

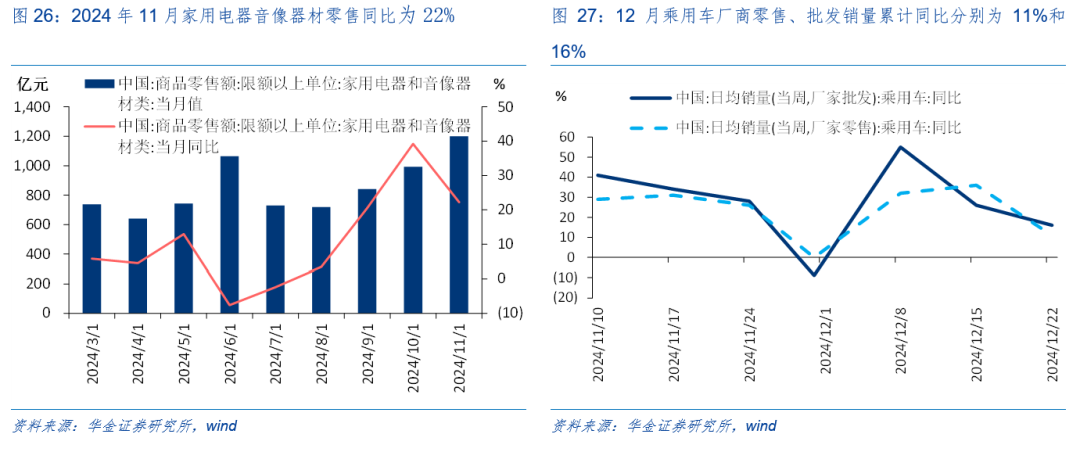

逢低配置可能受益於政策的食品、商貿零售、社服、紡服。一是食品飲料行業, 11月酒、飲料和精製茶製造業利潤總額累計按年大幅上升至9.3%,上升了14.7pcts,隨各地出台消費券促餐飲等措施,基本面修復確定性較高。二是商貿零售,2024年1-11月實物商品網絡零售增長穩定,增速達6.8%,以舊換新、數字產品是亮點,據商務大數據監測,油煙機、智能家居系統網絡零售額按年分別增長62.7%、22.2%,網絡服務消費增長較快,增速達18.3%,其中在線餐飲、在線旅遊按年分別增長48.2%、18.2%。三是社服行業,11月社會消費品零售總額按年3.0%,突出表現在非房地產相關耐用品及非耐用可選品類別中如通訊器材、紡織服裝和化妝品,消費補貼的耐用品需求刺激作用維持強勁。四是紡織服裝,2024年1-11月紡織服裝、服飾業利潤總額為549.5億元,按年上漲3.9%,內外銷同步回暖下紡服行業利潤修復。五是汽車行業,截止2024年12月22日,12月乘用車廠商零售、批發銷量累計按年分別為11%和16%,年初旺季疊加廠商衝量,由於以舊換新政策截止日期將至,12月汽車消費有望延續強勢。六是家電,2024年11月家用電器音像器材零售按年為22%,9-11月連續三月維持在20%以上按年增速,消費政策擴容下行業內需有望維持增長,量價齊升推動企業盈利改善。

逢低佈局基本面可能低位改善的電新、醫藥等。(1)電新行業:風電方面,11月風電發電新增設備容量按年增速達25.0%,處於今年下半年來最高;近期陸上風電項目獲得積極推動,2024年12月31日-2025年1月4日期間,國內風電機組招標公告共發布5條,共計項目容量221.1MW,項目施工地點分別位於河北、江蘇、安徽3個省,項目均為陸上風電類型。儲能與電力方面,11月電網基本建設投資完成額累計按年增速為18.7%,較10月小幅放緩;近期中核匯能及新華髮電2025-2026年度儲能集中採購開標,本次集中採購招標的儲能系統預估總容量為12GWh,短期催化不斷。(2)醫藥行業:創新藥方面,政策方面,國務院辦公廳日前印發《關於全面深化藥品醫療器械監管改革促進醫藥產業高質量發展的意見》提出到2027年,建成與醫藥創新和產業發展相適應的監管體系,到2035年藥品醫療器械質量安全、有效、可及得到充分保障,醫藥產業具有更強的創新創造力和全球競爭力,基本實現監管現代化;「十四五」以來,我國國產創新藥數量和質量齊升,共有113個國產創新藥獲批上市,是「十三五」獲批新藥數量的2.8倍,市場規模達1000億元,國內醫藥產業供給側持續優化升級。

四、風險提示

1.歷史經驗未來不一定適用:文中相關覆盤具有歷史侷限性,不同時期的市場條件、行業趨勢和全球經濟環境的變化會對投資產生不同的影響,過去的表現僅供參考。

2.政策超預期變化:經濟政策受宏觀環境、突發事件、國際關係的影響可能超預期或者不及預期,從而影響當下分析框架下的投資決策。

3.經濟修復不及預期:受外部干擾、貿易爭端、自然災害或其他不可預測的因素,經濟修復進程可能有所波動,從而影響當下分析框架下的投資決策。