文|表外表裏 赫晉一 楊曉慶

700元的羽絨褲僅3g絨,月薪2萬買不起羽絨服……波司登每次衝上熱搜,總是伴隨着打工人錢包破碎的聲音,像極了此前頻頻漲價的李寧。

甚至漲幅一定程度上超越了李寧:2017年波司登平均吊牌價只有1000元上下,如今翻倍至近2000元,而李寧漲勢最猛烈的2019-2022年,旗艦店商品均價也僅提升了40%。

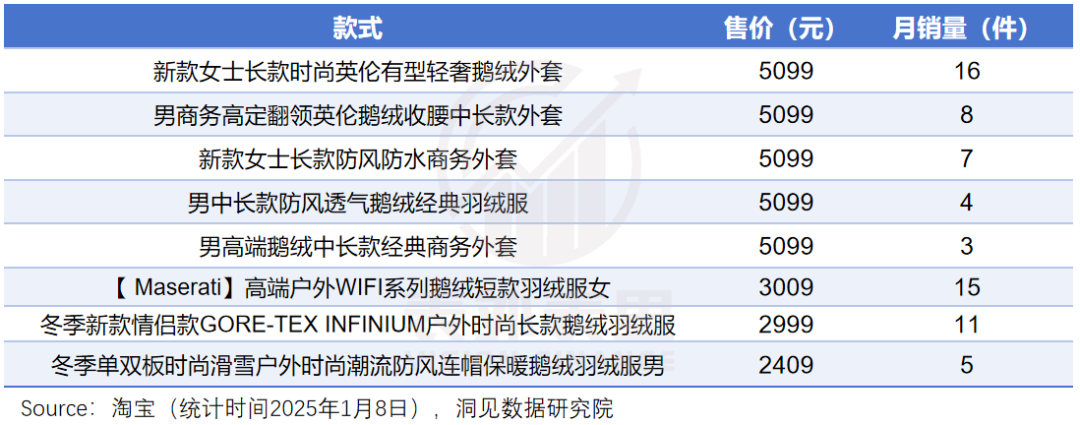

「漲」聲不斷下,不願為李寧高端化買單的年輕人,更不會慣着波司登了,其多款貴价羽絨服,在電商平台的月銷量只有個位數。

然而,前兩年的情形分明不是這樣的。

國潮崛起後,李寧和波司登都大喫紅利,雙雙跑出了10倍以上的行情,後來風潮褪去,李寧業績、股價大跳水,而波司登卻挺住了。

在李寧降價渡劫的時候,波司登繼續挺價也毫無壓力,管理層在業績會上放話,「未來將加大3000元以上中高端產品的投入。」

那麼,波司登過去是如何逃掉命運制裁的?如今又為何會與李寧踏入同一條河流?

不是冷了穿羽絨服,是「暖和」才穿羽絨服

最近幾年,波司登們本應該過苦日子的。

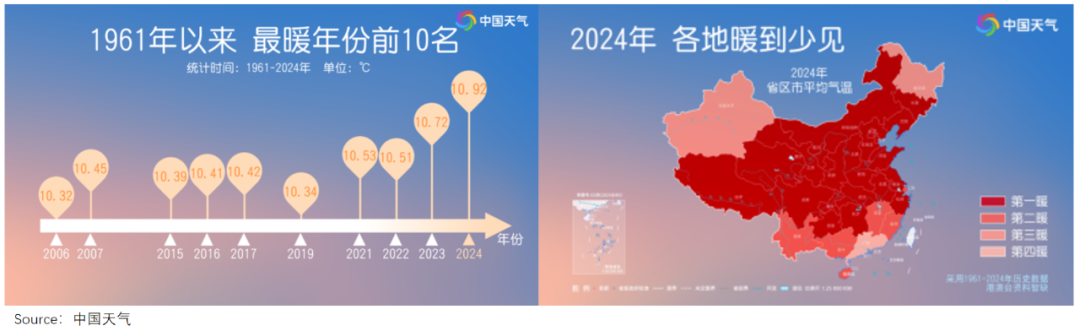

國內歷史最暖年份TOP10中,8年集中在最近10年之內,近4年更是連創新高,這對「靠天喫飯」的羽絨服行業來說並不友好。

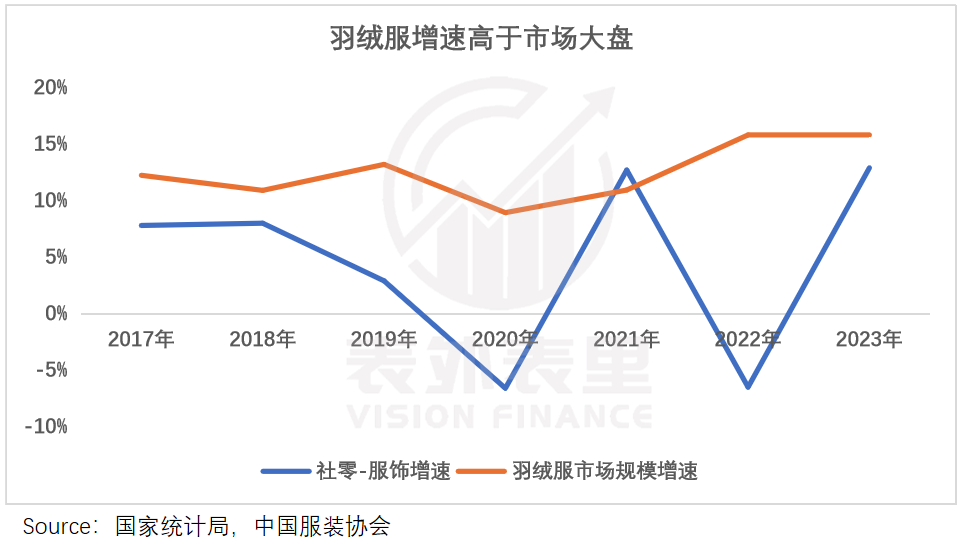

然而,波司登們並沒有因此蕭條,反而量價齊升,跑贏了社零中服裝行業的整體增速。

如此「反常識」的市場表現,在於國內供暖設施逐漸普及,導致人們穿衣習慣發生了變化,進而對羽絨服的需求也發生了變化。

具體來看,這兩年華中、華東的人們,逐漸跟北方過起了「同一個冬天」:武漢的都市麗人們,像北京打工人一樣進辦公室先脫外套;合肥人年底在家聚會,也可以跟屋裏有炕的東北人一樣穿短袖。

遙想從前,無論室內還是室外,他們都是秋衣、毛衣套棉衣,裏三層外三層把自己包裹起來,才能抵抗住冬天的「魔法攻擊」。

如今能舒坦過冬,全靠生活環境的改善:以往借一身正氣抗寒的武漢、長沙羣衆,在家美滋滋地享受上集中供暖,甚至「四季如春」的昆明老表,也給自己家安排上了暖氣。

上班也不怕凍手了,畢竟配備中央空調的辦公樓同樣在變多,如華東地區的中央空調行業,2023H1市佔率達到38.5%。

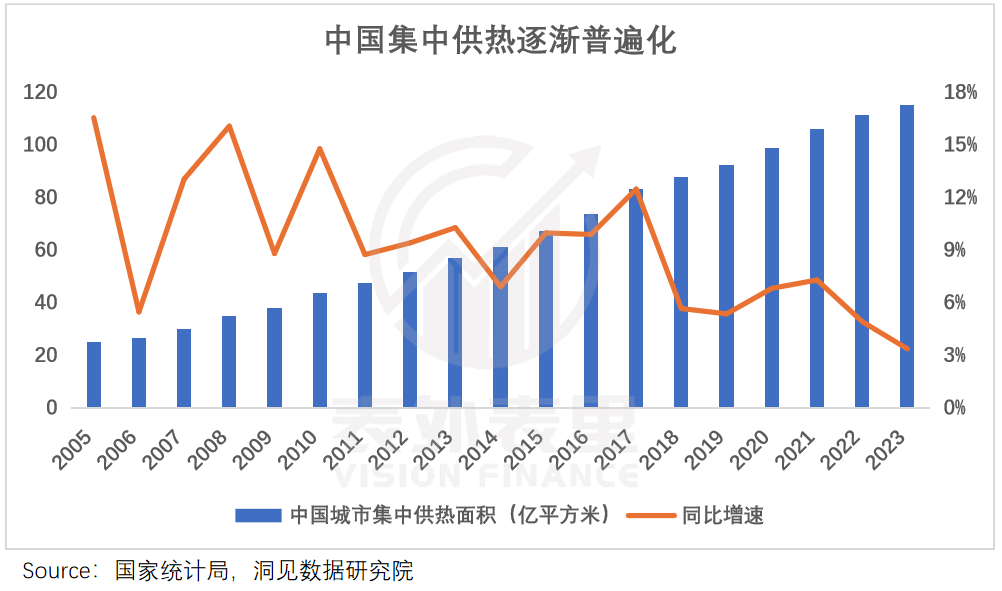

除了中部城市,秦嶺淮河一線以北的地區,供暖也在持續加密,截至2023年,國內集中供熱面積已達115億平方米,比2016年提高了56%。

室內越來越暖下,以往超厚的保暖秋褲、毛背心變得不合時宜,肌底衣、輕燃衣等輕薄內衣成為過冬打底的「心頭好」。

這也意味着,到室外活動時,外衣的保暖性變得更重要,而羽絨正是最保暖的材料之一。

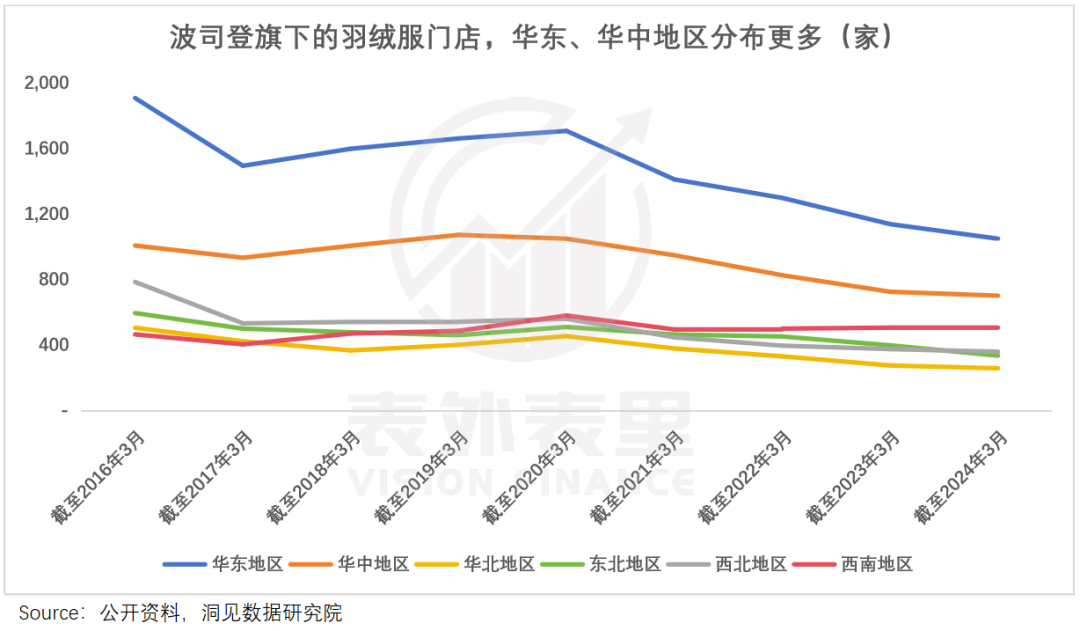

但需要注意的是,羽絨服在國內並不是主流的過冬裝備,如北方就流傳着「窮穿棉,富穿貂」的俗語,波司登在華北、東北地區的門店數量甚至低於華東、華中地區。

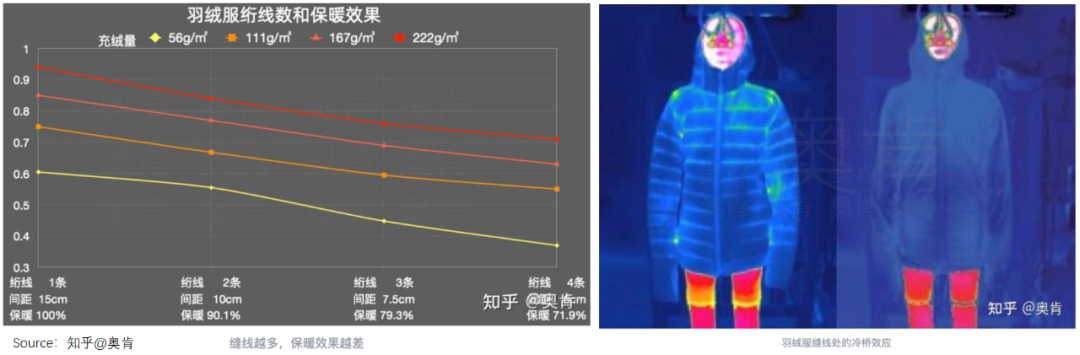

這是因為羽絨服售價動輒上千,不在大多數北方老鐵的錢包射程之內;且早年國產羽絨服多為「排骨條」造型,這固定住了羽絨,但絎線的針腳處,不僅形成了熱量泄露點,也容易鑽絨。

基於此,中國羽絨服滲透率一直停滯不前,截至2018年仍只有9%,而同期德國、日本分別達到了45%和70%。

但隨着時間的推移,國內羽絨服玩家攻克了「排骨條」不夠保暖的問題:將充絨機精準度提高到0.01克,使得過去的切穿工藝可以升級為箱式工藝,從而鎖住溫度。

甚至針對不同地區的細分需求,也進化了解法。比如,華中、華東空氣溼度大,下雪容易打溼衣服,要求羽絨服得防水,玩家們紛紛上演自研面料軍備競賽,把防水、防油、防污的「三防」面料捲成了各大直播間標配。

此外,華中、華東冬季室外活動也比滴水成冰的北方豐富,需要更輕便的羽絨服,這又引發了一場絨料的更新換代——倒逼生產設備升級,得以分離出蓬鬆度更高的羽絨,更有甚者直接改用更高端的鵝絨。

面料、絨子、充絨技術內外加持下,國產羽絨服一夜之間進入「一件能頂3件棉衣」的時代,輕便又保暖,自然接住了供暖鋪開帶來的「潑天富貴」。

可以看到,各羽絨服品牌都迎來了業績爆發:2017-2023年,波司登和雪中飛品牌收入分別增長了339%和640%,鴨鴨品牌2019-2023年的GMV更是暴漲180多倍。

不過,僅僅穿衣環境變化產生的需求,還遠遠不夠,畢竟國產羽絨服沒少因為「長得醜」而被嫌棄,波司登還是一個類似「班尼路」的牌子,如何討年輕人喜歡,是擺在面前的攔路虎。

從「爸爸媽媽穿的」,到中國版「加拿大鵝」

「波司登是爸爸媽媽穿的,質量再好我也不買。」十年前的一次調研,讓波司登管理層破了大防。

但其無法反駁,畢竟彼時財報封面秀出的產品,畫風是這樣的:

密集「排骨條」,搭配大紅大紫色,勾勒出的「米其林輪胎」上身效果,明星穿了也得「灰頭土臉」。

而同一時期,海外的加拿大鵝和Moncler,卻各有各的潮——前者款式利落拉風,出門就是行走的酷蓋;後者內斂高級,穿上它秒變元氣小仙女。

慘烈的對比,讓大家「三觀跟着五官走」。(彼時)沒有入駐中國的加拿大鵝們,被國人搶成了「年度爆款」,養活了無數代購。

而國內的羽絨服玩家們,則在嫌棄聲中,每況愈下。比如,2013-2016年間,波司登關閉了8000多家門店,營收從近百億跌至腰斬。

這給國內玩家當頭一棒的同時,也啓發了衆人,用波司登創始人高德康的話說:「過去,我們不知道時尚羽絨服能賣這麼貴、這麼好」。自此,加拿大鵝的中國學徒前赴後繼出現。

以波司登來說,可以看到,其2017年新推的極寒系列,從版型到顏色,都酷似加拿大鵝的親兄弟。

內裏的技術,也「緊跟」歐美。比如,改用先絎線、後充絨的工藝,分格充絨配合超細縫針,固定羽絨的同時,讓格子變寬,不再是密集的排骨條。

全方位「抄作業」變「洋氣」的效果,立竿見影。數據顯示,其極寒系列的新品售罄率,達到了90%。

此後,波司登開始在「好看」上大做文章:瞄準要溫度也要風度的職場精英,挖來Burberry前設計總監大搞風衣羽絨服;盯着年輕人最愛的衛衣、針織元素,混搭出輕薄羽絨服。

2018年開始,波司登的營收重回並突破百億,財報裏將產品力的功績大書特書。但同時,也提到了一個關鍵風口。

在中國李寧一炮而紅的那場紐約時裝周上,作為走秀嘉賓之一的波司登,也順勢傍上了國潮——爆改沿用了四十二年的店標,將英文完全去掉;高層公開講話裏,「中國」「民族」時常掛在嘴邊。

改頭換面之外,營銷上也復刻加拿大鵝的明星路線:倪妮、王凱、江疏影.....哪些演員當紅,波司登就請誰代言;海外也常去各大時裝周「刷臉」,還拉上安妮海瑟薇等巨星背書。

百忙之中,波司登還不忘回頭再蹭一把加拿大鵝們,發一發「海外大牌被虐哭了」的測(la)評(cai)帖。

一通操作下來,波司登在年輕人心中,終於不再是「爸爸媽媽的牌子」。2018年,其位於上海南京路的旗艦店,迎來和加拿大鵝一樣的待遇——大排長龍。

而隨着招牌越打越響,波司登的價格也水漲船高,如上文所說,平均吊牌價漲到了2000元左右。

對此,波司登自然是滿意的,畢竟順應其高端化的方向。但問題是,消費者買起來「壓力山大」,等踮踮腳能夠到的年輕人滲透完了,很容易風險敞口暴露。

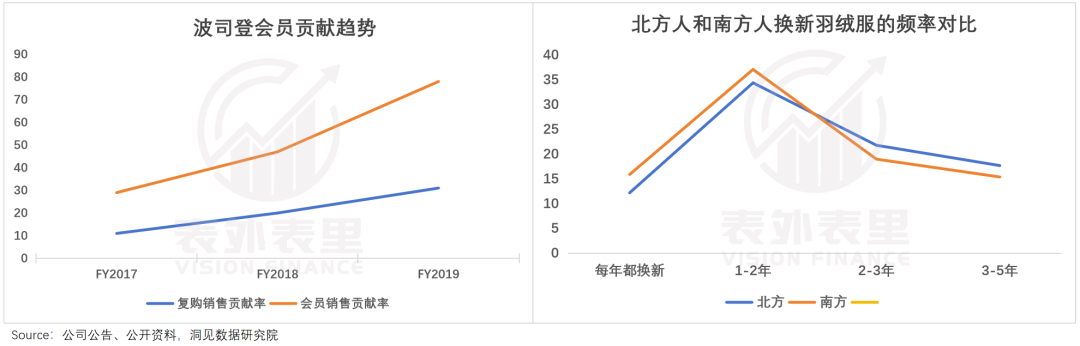

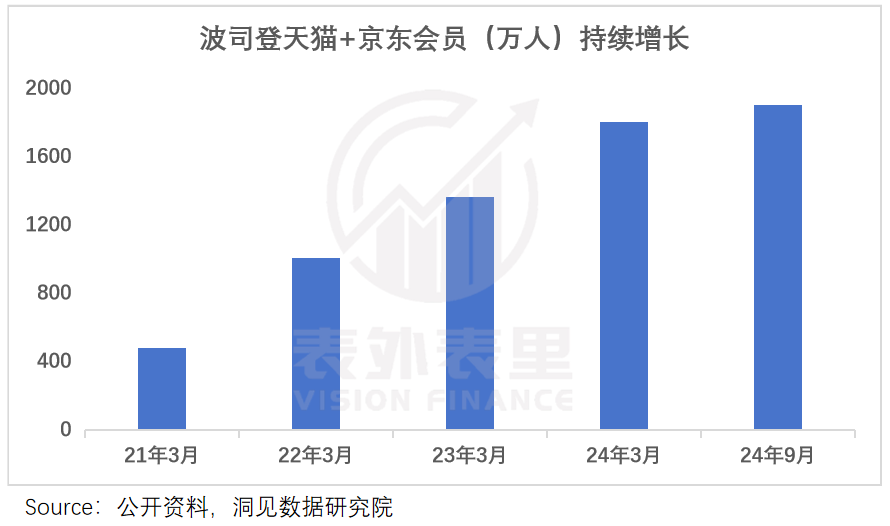

可以看到,波司登會員消費貢獻佔比在2019年已經達到78%,新客戶越來越少;不僅如此,每年有1/3的銷售為會員復購,按超半數的人3年及以上纔會換一次羽絨服的頻率,意味着會員的復購也快到上限了。

當然,波司登也可以通過站穩高端化,像榮登奢侈品羽絨服的Moncler一樣,無視人羣、長久破圈。

但目前來看,其似乎繞過了這條道,選擇了更好走的路。

羽絨服只能買「半件」,衝鋒衣、防曬衫全款拿下

「今年消費分化,許多走高端路線的品牌,選擇降價或轉型性價比,波司登有壓力嗎?」

2024/25財年中期業績會上,分析師化身打工人「嘴替」,追着波司登管理層靈魂拷問。

現場高管強硬地表示「不會一味降價獲客」,還稱「沒有一個品牌能完全通過降價越做越好」,言外之意就是,請消費者再努力一下。

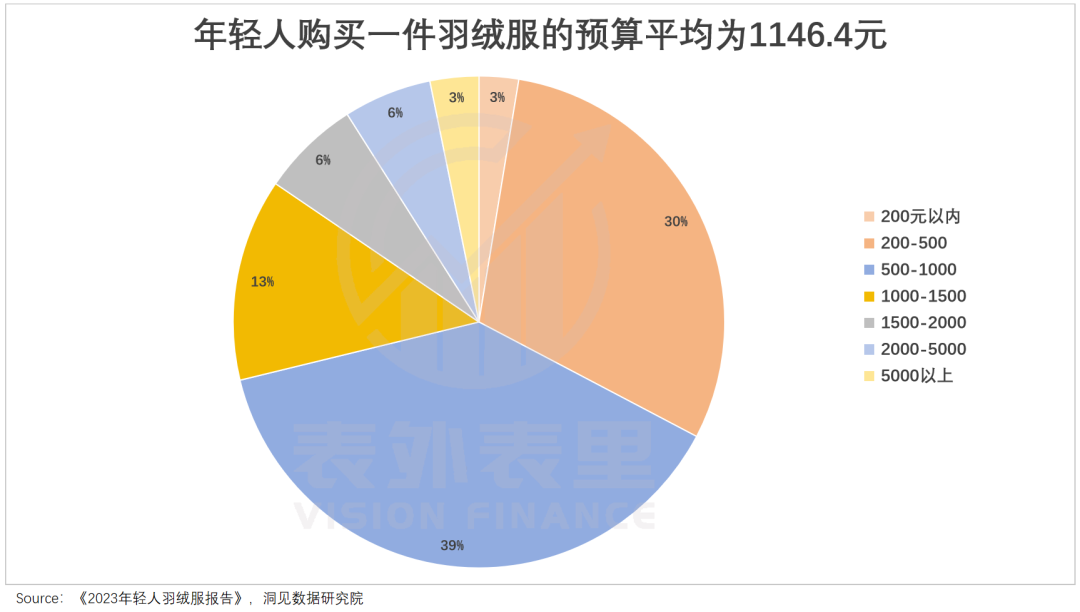

然而事實是,人們掏空口袋,也僅買得起「半件」波司登羽絨服:根據調查,超過70%的年輕人羽絨服消費預算低於1000元,約為其目前主力產品平均吊牌價的一半。

不過,都是千年的老狐狸,波司登敢如此得罪「衣食父母」,大概率是有了後路——羽絨服賣得相對喫力,但衝鋒衣、防曬衫卻不愁銷路。

比如,2023年的新款薄鵝絨衝鋒衣,入手門檻下降至2500元,一年內賣到原定銷量的6倍;2024的單殼衝鋒衣最低價只要870元,銷售額佔全年收入的4%,超過了2%的KPI。

藉此,波司登擠進衝鋒衣賽道,收穫了一批新會員:據平台透露,2023年80%買衝鋒衣的用戶是戶外賽道的新用戶。

循着這一思路,其又切入近兩年風口大開的防曬衫賽道,用更低的價格(300-700元)吸引了路人嚐鮮。據披露,購買防曬衫用戶中,80%原來沒有買過波司登。

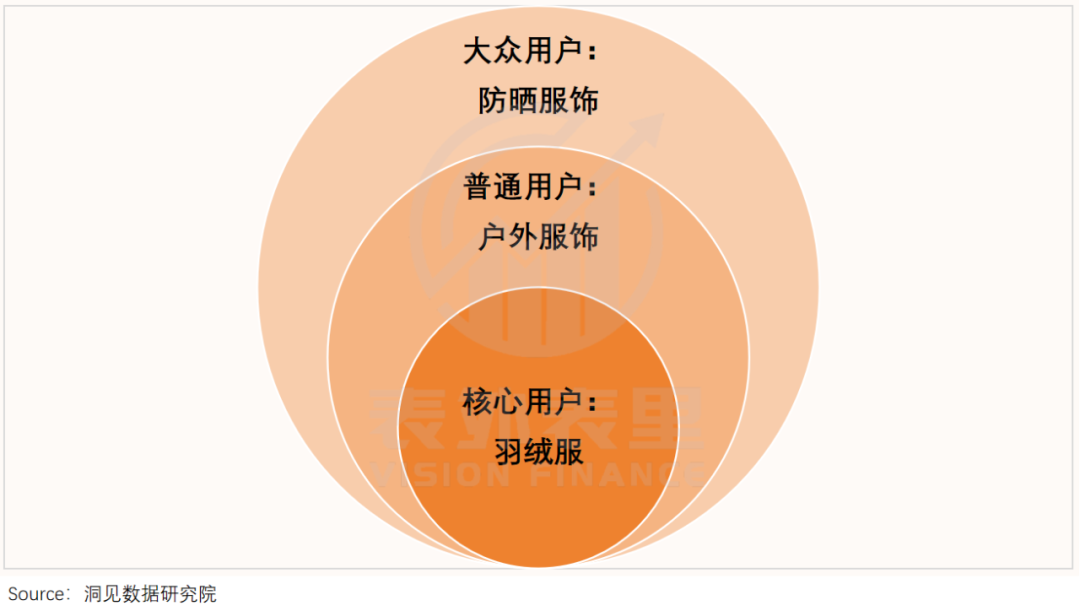

也就是說,波司登靠低價格帶產品,把品牌受衆擴大到了羽絨服之外的戶外、大衆服飾消費者,而他們都是羽絨服消費的「種子用戶」。

波司登能做到層層破圈,一方面要「感謝」同行的掉隊:這兩年citywalk、露營等輕戶外運動席捲大江南北,但迪桑特等傳統戶外品牌卻沒完全做好準備。

畢竟傳統戶外品牌多植根登山、攀巖等場景,男性用戶佔大頭,衣服往往功能性拉滿,放在都市麗人居多的輕戶外運動上,有些大材小用。

此外,傳統產品愛用大紅大綠或熒光色等直男風配色,也很難俘獲「一生熱愛拍照」的女同胞。這就給女性用戶佔比超過80%的波司登,留下了可趁之機。

另一方面,波司登一直對品類擴充有執念,多年來不斷嘗試破圈,早年的「四季化」戰略,男女老少一應俱全,春夏秋冬都要覆蓋。

只不過品牌的實力,不足以支撐其把手伸得太長,到最後只剩羽絨服一根獨苗,波司登創始人在後來的反思中,也自認了這一點。

而相比之前的跨界,輕戶外品類難度就小多了,畢竟羽絨服本身是偏戶外的品類,屬於波司登的舒適區:上述大賣的薄鵝絨衝鋒衣,不過是把常規的抓絨內膽換成薄款羽絨,而單殼衝鋒衣,也只是把羽絨內膽拿掉。

但多樣化也是有代價的,比如防曬衫就不是一門好生意,利潤空間較低(蕉下在風頭正盛時淨利潤率也不足6%),且防曬還可能會模糊羽絨服的心智。

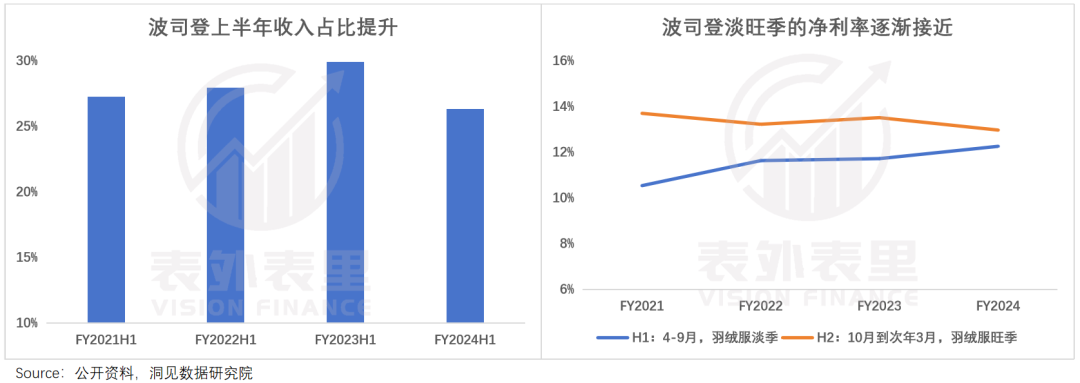

可波司登沒得選了,目前其只有2/3的店鋪全年開門,且也只能做小半年生意,為了緩解淡季房租和人工成本的壓力,波司登甚至在夏天賣過絲綢。

賣防曬衫也是類似的道理,雖然不怎麼掙錢,卻可以穩定經營,補貼業績。

實力與運氣雙重加持,波司登自然有不降價的勇氣,但新品類反哺羽絨服業務需要時間驗證,波司登真的能挺價到底嗎?

小結

消費類品牌漫長的建設中,經常會閃現一些貌似命運轉折的時刻。

但其實,很多都屬於偶發紅利,正如國潮之於李寧,給品牌帶來的幫助難言長遠。相比追逐風口,扭轉更底層的元素,比如賽道選擇、研發堅持等,更接近改變命運的公式。

等波司登站穩品牌力的時候,纔是真正成為國人眼中的「大牌」。