文|赤狐新消費

精品咖啡是一個僞概念。

從來沒有一種統一標準或資格認定叫做精品咖啡,星巴克在很多報道中被列入大衆咖啡或商業咖啡,然而在其財報中也將自己稱為精品咖啡「specialty coffee」。

同時關於精品咖啡細分品類的資料也非常少,所以本文主觀地選擇了一些精品咖啡連鎖品牌,結合咖啡市場整體情況,對 2024 年的精品咖啡做一個總結和分析,品牌選擇邏輯放在文末。

2024 年精品咖啡整體勢頭是放緩的,市場規模增長放緩,精品咖啡連鎖的開店數量不及 2023 年,投資數量也少了。

但是存量的精品咖啡館還是很努力,本文試圖解答以下問題:

2024 年中國精品咖啡賽道的整體變化如何?

精品咖啡連鎖的頭部玩家表現如何?

當前開一個咖啡館能活幾年?難在哪?

做精品咖啡要不要去卷 9 塊 9 賽道?

▍市場增速放緩 生豆進口量猛增

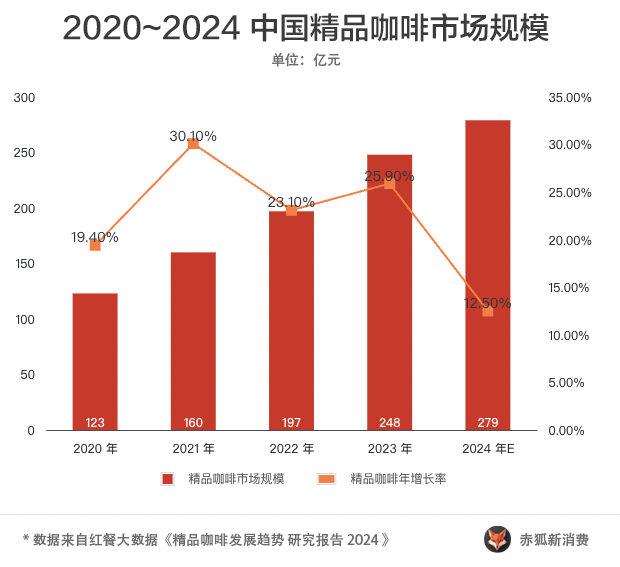

最近3 ~5 年精品咖啡在國內的普及速度肉眼可見,紅餐產業研究院的報告顯示,2024年全國精品咖啡市場規模預計達到279億元,近5年的複合年增長率將達到22.7%。

這個速度是什麼水平呢,2014 ~ 2023 年,我國餐飲業年複合增長率為7.3%,2021~2023 年咖啡市場年均複合增長率是 17.14%,隔壁現製茶飲賽道2018~2023年市場規模的年複合增長率為25.2%,精品咖啡的市場增速直逼奶茶。

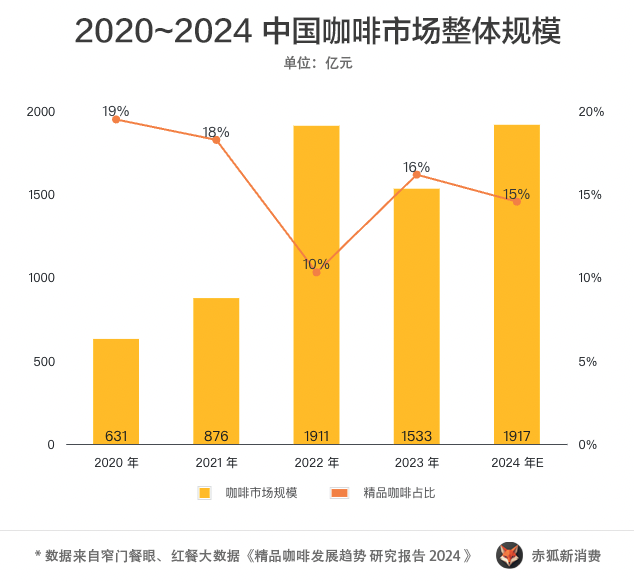

對照咖啡市場整體規模,精品咖啡的增長相對平穩,但是精品咖啡在整體咖啡市場中的佔比沒有顯著變化,最近兩年定格在 15%左右。

這並不代表精品咖啡不受歡迎,而是因平價咖啡快速崛起造成,瑞幸的門店數已經是星巴克的 3 倍,庫迪也將分分鐘趕超星巴克,二者門店數加起來超過 2.8 萬家,而本文所列的所有連鎖精品咖啡門店數總和也才 4400 多家。

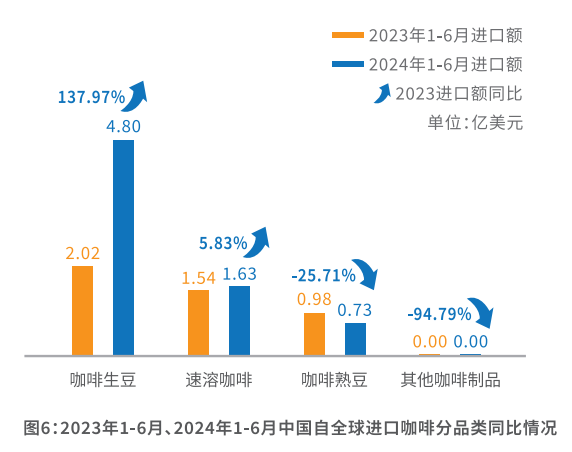

另一顯著變化是咖啡生豆的進口量暴漲。根據《2024 中國進口咖啡行業報告》,2023 年中國進口咖啡豆分類中,咖啡生豆的進口額為 6.15 億美元,按年增長率 21.98%,到 2024 年增速更迅猛,僅上半年生豆進口額就達到了 4.8 億美元,按年增長 137.97%,佔比超過 55%,咖啡熟豆的佔比則在一路下滑。

相比起熟豆,未經烘焙的生豆體積更小,單位運輸成本更低,保質期也較長,熟豆氧化速度很快,對出品品質會有顯著影響。另一方面無論在新鮮度,還是烘焙的個性化空間上,生豆都相對於熟豆有更大優勢,在經過大規模的市場教育後,中國消費者對咖啡品質的要求已經不是「有苦硬喫」的階段了,對精品咖啡來說,這是一片已經開墾過的沃土。

▍Manner穩步擴張 挪瓦半數門店夭折

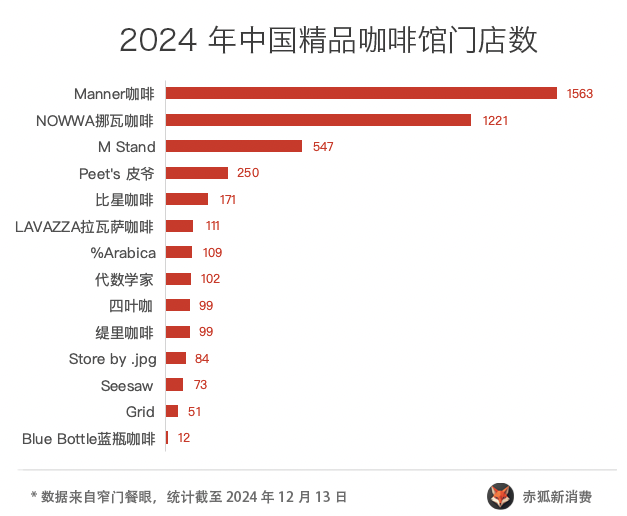

據紅餐大數據,截至2024年8月,我國精品咖啡的門店數為6.8萬家,全國咖飲門店總的27.9%。

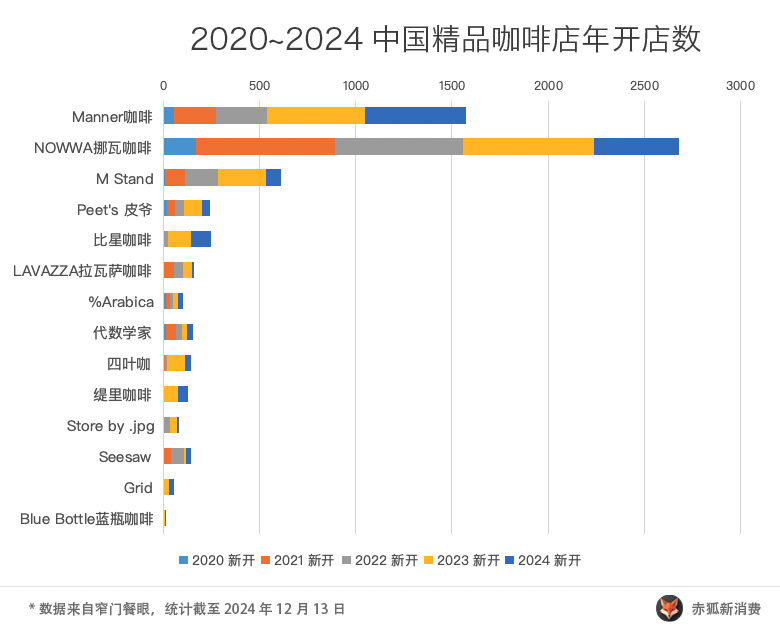

本文所列的頭部連鎖品牌在其中僅佔一小部分,其中Manner 以 1563 家的規模遙遙領先,其次是挪瓦咖啡,第四名開外,大部分精品咖啡門店還沒有上規模。

相對於頭部品牌的廣泛佈局,大部分精品咖啡連鎖的分佈地域特徵明顯,包括盤踞北京的 Grid,江浙滬的比星咖啡和代數學家,雲南的四葉咖,廣東的Store by .jpg和緹裏咖啡等,在其覆蓋範圍內穩健擴張。

回顧過去 5 年的開店數,2023 年是大部分品牌門店擴張勢頭最猛的一年,2024 年除了 Manner 、比星咖啡、%Arabica等個別品牌按年基本持平外,大部分品牌放慢了開店勢頭。

值得一提的是,捲入閉店風波的 Seesaw,2024 年的開店數還比 23 年翻了一倍,達到了21 家。

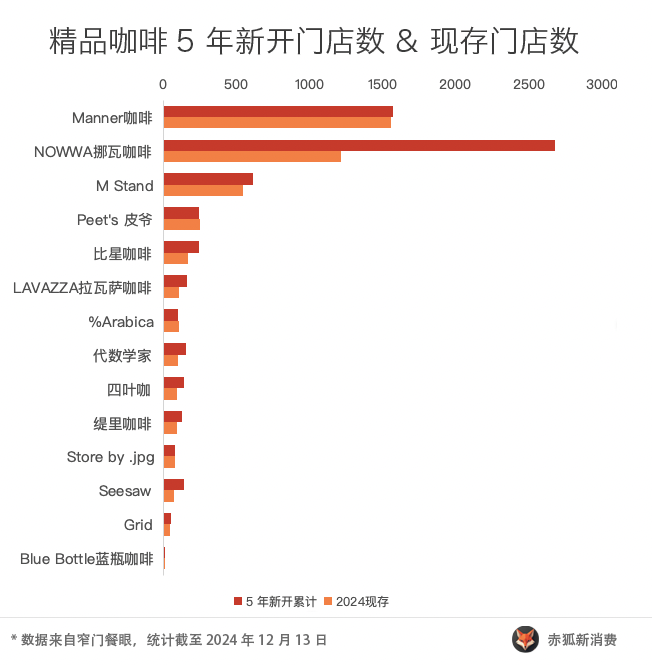

還有一個值得關注的數字是開店和在營門店數的比例。

大部分品牌的大規模擴張是從 2020 年開始的,特別是疫情後,各家逐漸加快了擴張步伐。

但是也有的玩家數據比較離譜,對比最近 5 年新開門店數和現存門店數發現,數據明顯失衡的是 NOWWA 挪瓦咖啡和 Seesaw,現存門店數不及過去 5 年新開門店數的一半。

最激進的是挪瓦咖啡,在 2021 年 11 月和 2023 年 6 月分別獲得兩筆孖展,期間瘋狂擴張,也是疫情期間擴張最兇猛的精品咖啡連鎖,其創始人郭星君曾豪言 2023 年要突破 3000 家店,這個規模和擴張速度對精品咖啡來說是不可思議的。

很顯然這兩年其開店數沒能達成目標,且關店率高得異乎尋常,也曾有媒體爆出「幽靈店」(只有地理標識沒有實體店鋪)等情況。

此外,比星咖啡、拉瓦薩、代數學家和四葉咖的情況也不容樂觀,閉店率都超過 30%。

相對堅挺的是Manner、Peet's 皮爺、%Arabica、Store by .jpg和M Stand,最近 5 年新開門店中,約 90% 在營。

孖展數量銳減 精品咖啡背後都是大佬

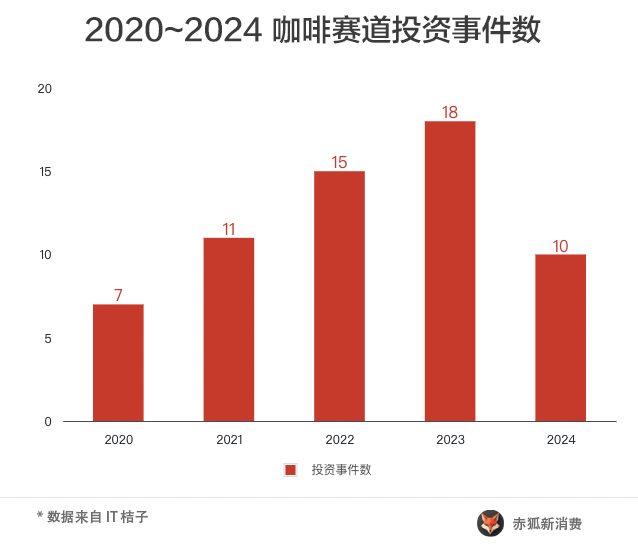

到 2023 年為止,咖啡賽道的投孖展事件一直是攀升的態勢,但是到 2024 年資本變得更謹慎,只有10 筆餐飲-咖啡賽道的投資事件,其中還有兩筆不屬於純粹的咖啡館。

好消息是,相比起前幾年,2024年獲得投資的幾乎都是精品咖啡連鎖。

在獲得孖展的公司中,小紅書投了 M Stand,雷軍旗下的順位資本投了比星咖啡,是兩起互聯網相關資本的投資,再往前翻,會發現更多大公司入局精品咖啡賽道,如2023 年良品鋪子投資的啡行家,2021 年 B 站投資的鷹集咖啡(已經銷聲匿跡),蘑菇街投資的千小鶴咖啡,美團和字節跳動投資的 Manner。

除了投資,這幾年茶飲巨頭自己也在往咖啡賽道上擠,比如蜜雪冰城推出的幸運咖,滬上阿姨的滬咖。茶顏悅色的鴛央咖啡,茶百道的咖灰。

有一個不太明顯的趨勢是,資本或跨行業巨頭更青睞的是人均消費在 30 元以上的精品咖啡,而茶飲巨頭推出的咖啡子品牌,大多數擠在 9 塊 9 賽道上。

▍原料漲價咖啡降價 咖啡館越來越難開了

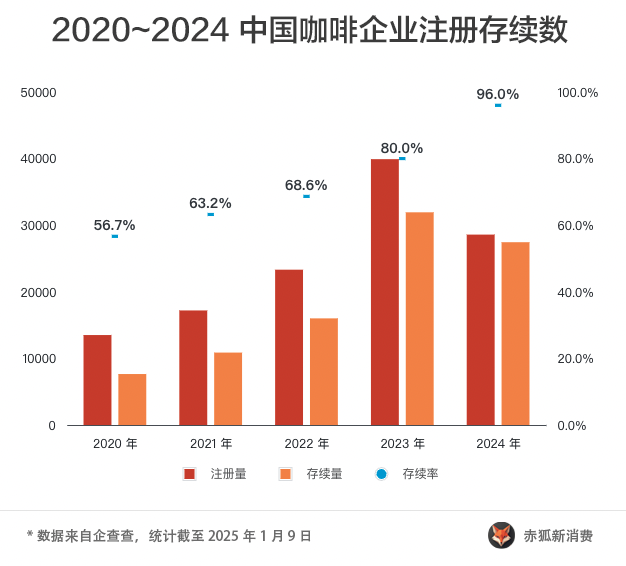

從咖啡整體市場看,得益於疫情防控政策的變化帶來的線下消費復興,以及資本市場的推動,2023 年咖啡賽道的創業呈現井噴態勢,公司和個體工商戶的註冊數量分別飆升了137%和60%,然而這種盛況並沒有持續太久,2024 年新成立的咖啡企業數量分別下滑了38%(公司)和 26%(個體工商戶)。

壹覽商業長期跟蹤23家連鎖咖啡品牌,11 月新開門店338家,按月下降超六成,按年2023年11月下降83.58%,這已經是連續兩個月按年降幅超過 80%了。

為什麼開咖啡館的人變少了?拋開宏觀環境等因素,咖啡館的生存狀態正在變得艱難。

到 2024 年底,2023 年成立的咖啡企業仍在存續狀態的只有 80%,2022 年註冊的只剩下 68.8%,也就是說,有3 成咖啡企業活不過 3 年,比較慘的是佔大頭的個體工商戶,3 年存續率只有 65.8%,公司相對較好,3 年存續率超過了 85%。

那麼為什麼變得艱難?一方面是大品牌連鎖瘋狂擴張,僅僅瑞幸和庫迪的門店數就已經接近 3 萬家,很快就可以達到肯德基的 3 倍,從覆蓋面上已經趨近飽和,小企業很難競爭過大品牌,另一方面是價格戰和咖啡豆漲價。

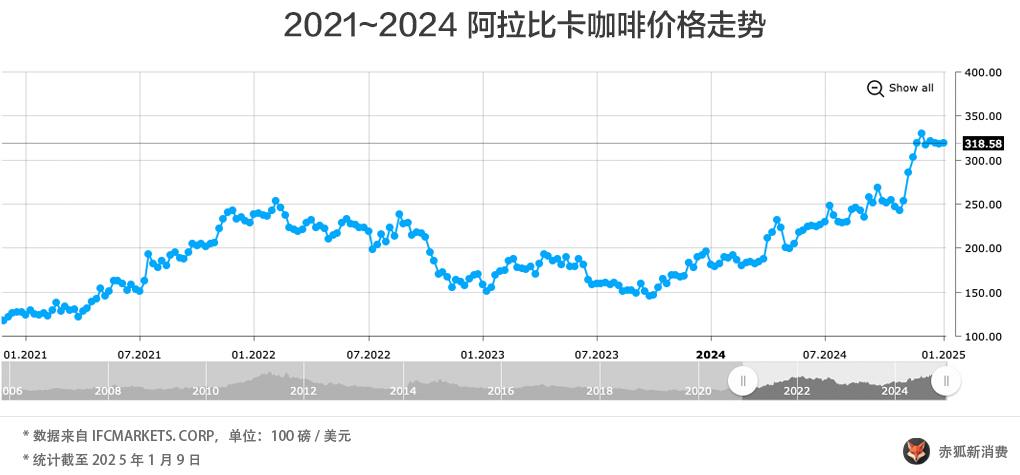

經過了 2023 年的平穩期,阿拉比卡咖啡豆的期貨交易價格在 2024 年一路飆升,在 2024 年 12 月 2 日當周交易價格達到了3.3 美元/磅,按年上漲了 77%,2023 年最低時交易價格不到 1.5 美元/磅。

更慘的是這一輪漲價頗有愈演愈烈的勢頭,僅僅 2024 年 11~12 月間,價格就又飆升了 30%。

同時房租和人力成本的上漲,也在擠壓咖啡企業特別是精品咖啡館的生存空間。

最後的問題是,精品咖啡會降價去卷 9 塊 9 賽道嗎?

我的判斷是,不會。

首先就咖啡來說,即使是功能性消費,也不會對口味毫無要求,隨着更多用戶被教育,喝過更好的咖啡後很難再接受低品質的咖啡,這就倒逼精品咖啡不能在原料和工藝上妥協,成本決定了價格的下探空間。

其次目前看到 9 塊 9 其實更多是一種階段性的營銷策略而非行業標準,瑞幸已經從 9 塊 9 升級到了 15 ~20 塊的區間,庫迪的堂食大部分在 9 塊 9 段位,但是外賣基本在 14 塊左右,加上配送費在 16塊左右,這個問題可以展開細說,這裏不再贅述。

從開店速度和規模看,大部分精品咖啡品牌表現得並不激進,沒有平價咖啡「搶佔市場」邏輯的束縛,就可以有一些相對的自由度,比起惡性競爭,做好品控和品牌,抓住核心用戶纔是長久之計。

▍寫在最後:什麼是精品咖啡

精品咖啡是一個僞概念。

從來沒有一種統一標準或資格認定叫做精品咖啡,星巴克在很多報道中被列入大衆咖啡或商業咖啡,然而在其財報中也將自己稱為精品咖啡「specialty coffee」。

按照 1978 年美國 Knutsen Coffee Ltd. 的 Erna Knutsen提出的標準,精品咖啡的核心是使用在特別氣候與地理條件下培育出具有獨特風味的咖啡豆製作,按照這個標準,星巴克和瑞幸甚至庫迪的部分產品也屬於精品咖啡。

但是這個標準顯然無法在咖啡愛好者中達成共識。

考慮到受衆的區別,本文所提及的精品咖啡,選擇邏輯如下:

1、排除整體上不太強調豆種、產地、烘焙/萃取方式及風味,或對採用的豆種難以溯源的大型連鎖咖啡(哪怕其部分產品可以劃入精品咖啡行列);

2、未將咖啡作為主營業務的餐飲連鎖;

3、自身定位為精品咖啡的咖啡連鎖,如NOWWA 挪瓦咖啡;

4、體量上不算大,但是在全國或地區上有代表性的咖啡品牌,如%Arabica、藍瓶咖啡和 Grid 等。

這是一個主觀的選擇,只有相對的參考性,如果你覺得其中某家不配叫精品咖啡,也可以盡情留言說明。

最後因為本文的數據都來自互聯網,我沒有發明任何新的東西,同時有很多數據我統計了但是在文中沒用上,為了方便大家閱讀,我附上數據統計文檔,你可以點擊原文鏈接訪問。

參考資料:

- 開出3000家咖啡店,挪瓦憑什麼?有3個關鍵點.中國食品快報.作者:小W,編輯:三月.2023-05-10

- 報告關注「煙火氣」:餐飲行業發展出現新趨勢.中國新聞網.2024-04-18

- 2025茶飲行業深度分析及發展現狀、市場規模分析.中研普華產業研究院.2024-12-12

- 我國咖啡市場規模年底或超三千億元.格隆匯.2024-09-02

- 精品咖啡發展趨勢研究報告2024.紅餐產業研究院.2024-08

- 中國進口咖啡行業報告2024.中國食品土畜進出口商會