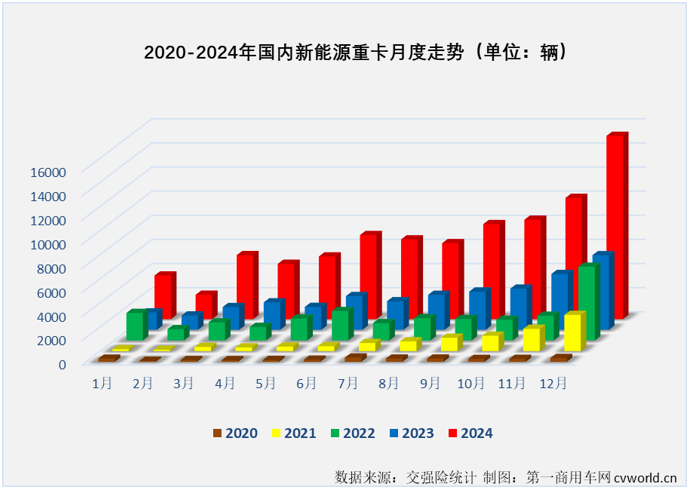

智通財經APP獲悉,根據第一商用車網掌握的最新數據,2024年12月份,國內新能源重卡共計銷售1.52萬輛,按月11月份增長51%,按年也繼續增長,增幅達到146%,新能源重卡市場已連續23個月保持按年增長。從數字上看,12月份新能源重卡市場146%的按年增幅較11月份(+117%)有所擴大,1.52萬輛的銷量則再次刷新了新能源重卡市場最高月銷量紀錄,新能源重卡月銷量已連續兩個月超過1萬輛。值得一提的是,新能源重卡市場已連續10個月按年增速破百,2024年平均月增幅高達140%。

上圖可見,代表2024年的紅色柱體一直非常「耀眼」,無論是整體看,還是只看單月,都比之前幾年明顯高出一截。尤其是最近的9-12月,剛好就是新能源重卡市場有史以來銷量最高的四個月(平均銷量達1.03萬輛),算上之前的3-8月(平均銷量接近6000輛),當下新能源重卡行業正處於第一個鼎盛時期。

上圖還可見,自2023年6月份起,新能源重卡市場一直保持較高水準,因此,新能源重卡市場最近幾個月保持翻倍增長的含金量非常高。第一商用車網分析認為,最近幾月新能源重卡銷量接連「爆表」,有年底衝量的驅動力,也有重型貨車以舊換新補貼政策的助力,幾方助力之下,2024年新能源重卡年終銷量最終超過8萬輛,達到8.2萬輛。

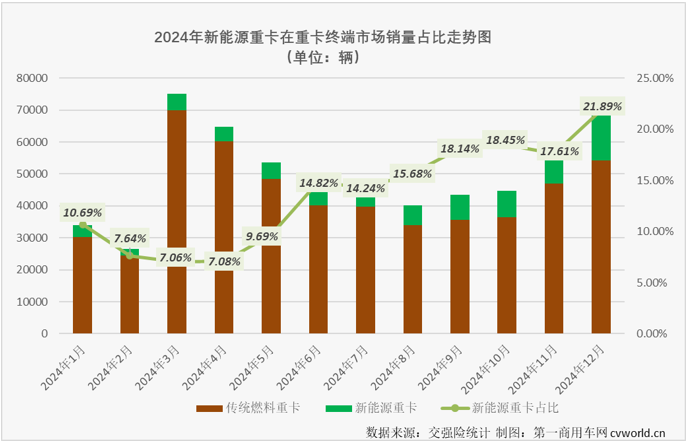

2024年12月份,受年底「衝量」影響,國內重卡市場終端需求有所回暖,12月份重卡整體實銷6.94萬輛(2024年第2高月銷量),按月增長22%,按年增長93%。12月份新能源重卡146%的按年增速,繼續跑贏重卡市場整體「大盤」。根據第一商用車網掌握的數據,截止到2024年12月份,新能源重卡已連續19個月跑贏行業「大盤」。

2024年12月份,新能源重卡在重卡終端市場銷量佔比達到21.89%,較上月佔比(17.61%)有所提升,這是重卡市場新能源滲透率首次超過20%。值得一提的是,新能源重卡滲透率已連續5個月超過15%(如上圖),2024年全年,新能源重卡在重卡市場終端銷量的佔比達到13.61%,較2023年全年佔比(5.58%)翻了一倍多。客觀地看,2024年以來新能源重卡的高滲透率有重卡市場整體表現不理想的「助攻」,但我國新能源重卡持續向好的發展勢頭卻絕對是肉眼可見,且繼續向好發展的勢頭也毋庸置疑。

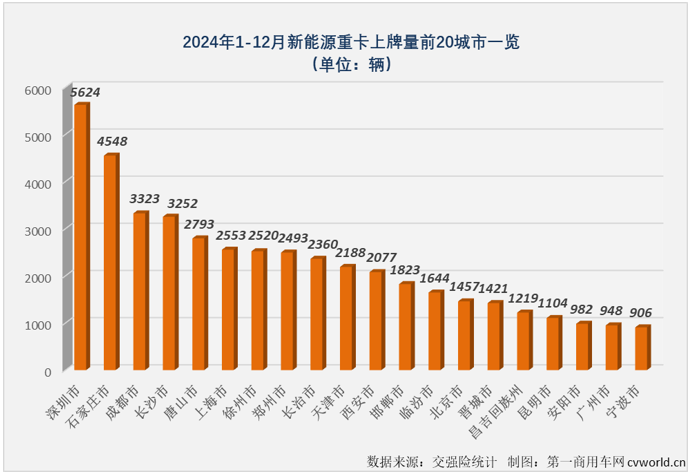

2024年1-12月,全國31個省(市、區)都有新能源重卡掛牌上路,實際上在2024年首月,新能源重卡在全國各地的滲透就已全面鋪開。2024年全年,全國共有22個省份新能源重卡上牌量超過1000輛,其中河北省上牌量超過1萬輛(1.11萬輛),山西、廣東兩省上牌量超7000輛,河南、湖南、四川三省上牌量超過5000輛。具體到城市來看,2024年全年,全國有新能源重卡上牌的城市達到309座,其中有136座城市上牌量超過100輛,上牌量超過300輛的城市都有53座,深圳、石家莊、成都、長沙、唐山、上海、徐州、鄭州、長治、天津和西安等11座城市上牌量超過2000輛(如下圖)。

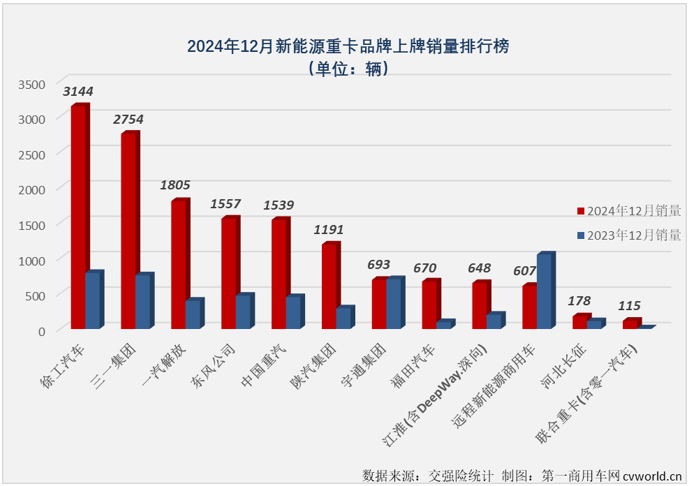

徐工超3000輛摘冠,六家企業破千,月榜前十均超600輛

2024年12月份,新能源重卡市場有12家企業銷量超百輛,其中有10家企業銷量超過600輛,首次有6家企業月銷量超過1000輛,月銷量超過2000輛的企業都有2家,並首次有企業月銷量突破3000輛,整個市場的火爆程度比前幾月更甚。

(注:上圖為新能源重卡底盤生產廠家銷量,改裝廠家銷量未單獨列出,下同。其中江淮12月銷售的新能源重卡有621輛為DeepWay.深向新能源重卡,聯合重卡12月份銷量有48輛來自零一汽車的驚蟄純電動牽引車)

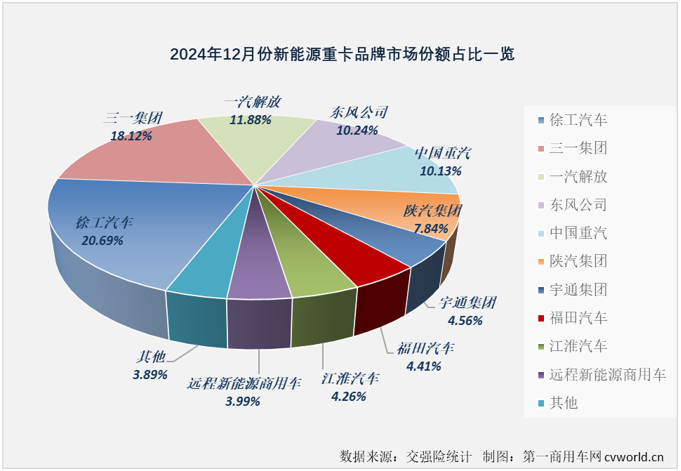

2024年12月,多家企業創造了自己在新能源重卡市場的最佳表現:徐工以3144輛的創紀錄銷量摘冠,斬獲自己2024年第7個新能源重卡月榜冠軍;三一以2754輛排名次席,同樣創造了自己在新能源重卡市場的最高月銷量;解放實銷1805輛排名月榜第3位,也刷新了自己在新能源重卡市場的最高月銷量紀錄;排名月榜4、5位的東風和重汽銷量也超過1500輛,分別達到1557輛和1539輛,兩家企業同樣創造了自己在新能源重卡市場的最高單月銷量;陝汽以1191輛排名月榜第6位,也刷新了自己的最高單月銷量紀錄;排名月榜第7-10位的宇通、福田、江淮和遠程銷量均超600輛,分別為693輛、670輛、648輛和607輛,其中福田和江淮創造了自己最高單月銷量新紀錄。

上圖還可見,大部分新能源重卡生產企業2024年12月份銷量都高於2023年同期,月銷量前12企業中有9家銷量翻倍,其中解放、陝汽、福田和聯合重卡按年分別增長了354%、311%、598%和1338%,增長最為迅猛,徐工、三一、東風、重汽和江淮等企業按年也至少增長了2倍,市場之火爆由此可見。

2024年12月,有5家企業月度份額超過10%(如上圖),隨着市場整體銷量逐月走高,新能源重卡行業的競爭也越來越激烈,除三一、徐工和解放外,有更多的企業實現了月銷超千輛的突破,截止到2024年12月,有過月銷超千輛體驗的企業已達到7家(遠程也曾有過月銷超千輛表現)。

2024全年累銷8.2萬輛,徐工/三一累銷超1.4萬,解放(000800.SZ)近萬輛

2023年全年,新能源重卡市場一共有20位累銷超百輛「玩家」,累銷超千輛「玩家」則有9位;2024年全年,超百輛「玩家」共有24位,超2000輛「玩家」達到10位,累銷超7000輛的企業都有5家,要知道,這組數字在6月過後分別是17家、5家和0家,可見2024年下半年新能源重卡市場有多火熱。

2024年1-12月新能源重卡企業銷量表(單位:輛)

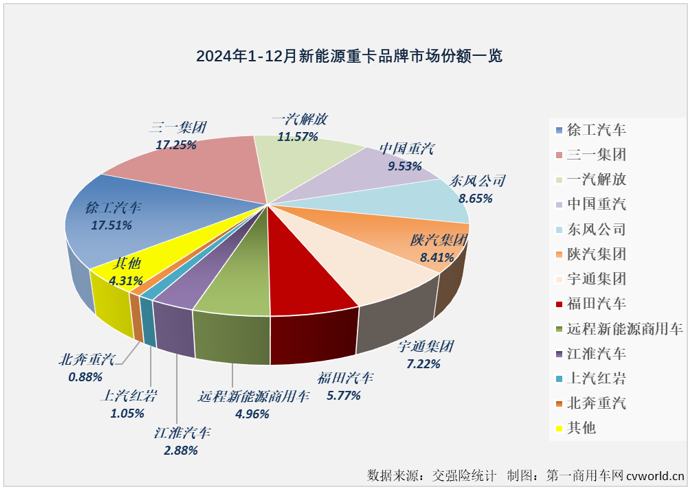

上表可見,2024年全年,國內新能源重卡市場累計銷售8.2萬輛,按年增長140%。具體到主流企業來看,幾乎也只有增長一種聲音,徐工、三一、解放、重汽、陝汽、福田和江淮等企業均跑贏新能源重卡市場整體增速。其中排名前兩位的徐工和三一2024年全年銷量按年分別增長167%和166%,兩家企業均是在2023年銷量已經很高的情況下雙雙實現接近1.7倍增長,其增長的含金量非常高。徐工和三一為2024年新能源重卡市場貢獻的增量均接近9000輛。

排名3、4位的解放和重汽2024年銷量按年分別增長340%和294%,在行業前五中增長最為迅猛。值得一提的是,解放和重汽2023年在新能源重卡市場的年終排名分別是第7、8位,兩家企業2024年排名均實現了大踏步提升。

另值得一提的是,江淮新能源重卡2024年銷量按年暴漲483%,領升行業。第一商用車網注意到,江淮2024年銷售的新能源重卡有超過90%來自DeepWay.深向純電動牽引車。2024年全年,DeepWay.深向累計銷售2187輛,按年暴漲565%,助江淮屢屢「殺」進新能源重卡月榜前列。得益於DeepWay.深向的優秀表現,江淮順利躋身2024年新能源重卡全年銷量榜前十,較2023年年終排名大幅提升了6位。

從市場份額看,2024年全年,徐工新能源重卡累銷1.44萬輛,排名行業第1,市場份額達到17.51%;三一新能源重卡以1.41萬輛的累計銷量、17.25%的市場份額緊隨其後,排名行業第2。直到最後一個月,2024年新能源重卡市場才決出年終銷冠,三一和徐工兩家企業全年市場份額僅相差0.26%,新能源重卡市場的激烈競爭也由此可見。

排名全年銷量榜第3位的已連續4個月銷量超過1000輛的解放,解放2024年共銷售新能源重卡9490輛,市場份額達到11.57%,較2023年提升了5.26個百分點,提升最為明顯。相比三一與徐工的冠軍爭奪戰一直持續到最後一個月,解放在11月過後就已鎖定了2024年新能源重卡行業第3。

重汽以累銷7814輛排名第4位,市場份額為9.53%,較2023年提升了3.73個百分點,提升幅度僅次於解放;排名第5位的東風累計銷量也超過7000輛,達到7096輛,市場份額為8.65%,東風是12月過後超過陝汽最終名列2024年新能源重卡行業前5的。

排名6、7位的陝汽和宇通2024年累計銷量也均超5000輛,分別達到6900輛和5925輛,市場份額分別為8.41%和7.22%,其中陝汽的市場份額較2023年有所提升;列累銷榜第8、9的福田和遠程2024年銷量均超4000輛,分別達到4734輛和4066輛,分別搶到2024年新能源重卡市場5.77%和4.96%的份額,其中福田的市場份額較2023提升了2.15個百分點。

排名行業第10的江淮2024年累計銷量達到2362輛,市場份額為2.88%,較2023年提升了1.69個百分點;上汽紅巖和北奔累計銷量分別達到864輛和722輛,分列第11、12位,市場份額分別為1.05%和0.88%。

值得一提的是,衆多新勢力品牌在2024年都實現銷售,不過真正實現批量交付的品牌並不多。根據第一商用車網的觀察,DeepWay.深向和零一汽車是目前新勢力品牌中的前兩名,DeepWay.深向2024年全年實銷超2000輛,2024年5月份才正式發布上市的零一汽車也實現了接近300輛的銷量,實力同樣不俗。