上周一,Fubo TV大漲251%。因為迪士尼將其Hulu+直播電視業務併入Fubo。雖然股價至今有所回落,但是有外國分析師認為,迪士尼這項合作對Fubo意義重大。

作者:Star Investments

在2020年底到2021年這段時間,Fubo之所以受到追捧,最重要原因之一是新冠。居家辦公迫使人們將娛樂轉移到互聯網上。像奈飛、Roku和Fubo TV這樣的公司實現了強勁的收入增長。當時,疫情讓人們錯覺流媒體公司面前有着巨大的增長跑道。因此,投資者容易忽視許多流媒體業務的風險,過於堅定地相信看漲的投資論點。

投資Fubo TV的一個有趣論點是,其對體育的關注將吸引大部分熱愛體育的用戶。這個論點可能確實有效。奈飛最近在聖誕節當天播出了兩場NFL比賽,並於1月6日開始播出WWE Raw摔跤。奈飛管理層可能相信體育將在2024年及以後成為一個具有重大影響力的類別,所以Fubo可能很早就抓住了某些東西。2021年,Fubo在訂閱用戶、收入和參與度指標上的出色增長,使其看起來像是該公司的體育業務是可行的,並且公司大有可為。

儘管當時盈利能力是一個問題,但投資者相信公司有幾種貨幣化可能性,可以使Fubo盈利。這些貨幣化機會包括:

➢廣告:管理層預計高利潤率的廣告將在幫助其實現盈利方面發揮重要作用。

➢增值服務:當時,管理層相信它可以推出諸如雲DVR和多設備流媒體等功能,以差異化並貨幣化流媒體服務。

➢體育博彩和免費遊戲:2021年,Fubo仍在構建體育博彩和免費遊戲服務,管理層相信這可以使其流媒體服務與其他流媒體服務區分開來,並顯著提高參與度和每用戶平均收入(「ARPU」)。

Fubo TV的商業計劃在2021年非常可信,幾位著名分析師都特別看好,包括Roth Capital Partners分析師Darren Aftahi、Oppenheimer分析師Jason Helfstein、Needham的Laura Martin以及Tech Insider Network的首席執行官兼首席技術分析師Beth Kindig。Kindig在2022年該公司熄火之前,曾撰寫過多篇對該公司的看漲文章。然而,當疫情結束,人們走出家門而不是坐在電視機前,以及不斷上升的通貨膨脹,對公司的基本面和投資者投資Fubo的意願都造成了巨大打擊。

迪士尼拋出救生圈

在當今的投資環境中,很少有投資者會買進Fubo TV,因為它有着極低的毛利率。在2022年第一季度,由於2022年1月1日生效的內容許可協議中預先談判好的價格上漲,該公司的毛利率為-2%。同時,Fubo未能提高訂閱價格以抵消不斷上漲的內容價格。負毛利率凸顯了公司盈利能力的問題,這對所有Fubo投資者來說是一個警告。

作為一家與谷歌的YouTube和Hulu + Live TV這樣的巨頭競爭的小公司,Fubo通過提供更低的價格來進行競爭。然而,在競爭激烈的環境中,Fubo TV沒有足夠的實力與內容創作者談判以降低價格。最終,它支付給內容創作者的價格上漲到了需要提高客戶定價的地步,降低了其服務相對於更大競爭對手的吸引力。因此,訂閱和收入增長註定會放緩。此外,作為一家獨立公司,公司的盈利能力和現金流問題越發棘手。Fubo這艘船最終沉沒的可能性非常高。然後,迪士尼通過達成協議將Hulu + Live TV業務與Fubo合併,成為合資企業的70%的控股股東,由首席執行官David Gandler領導的Fubo現有管理團隊運營合併後的實體,從而伸出援手。

宣佈Hulu + Fubo合併的新聞稿中陳述了合併的好處:

「我們非常高興與迪士尼合作,創建一家以消費者為中心的流媒體公司,結合Fubo和Hulu + Live TV品牌的優勢,」Gandler說。「這種合併使我們能夠履行我們為消費者提供更大選擇和靈活性的承諾。此外,該協議使我們能夠有效地擴展規模,加強Fubo的資產負債表,並使我們處於正現金流的位置。這對消費者、我們的股東以及整個流媒體行業都是一個勝利。」

在其新結構下,合併後的實體擁有相當大的實力,成為第二大虛擬多頻道視頻節目分銷商(vMVPD),擁有620萬訂閱用戶,僅次於YouTube TV的800萬+訂閱用戶。它也將位於傳統有線電視和衛星MVPD Spectrum(1300萬訂閱用戶)、Xfinity(1280萬訂閱用戶)、DirectTV(980萬訂閱用戶)和Dish/Sling(800萬訂閱用戶)之後。憑藉更廣泛的訂閱用戶基礎,Fubo現在更有能力與網絡談判傳輸費,可能會達成更好的交易並降低內容成本。更大的規模業務意味着它可以進行更有效的營銷活動並擴大覆蓋範圍,可能會吸引更多訂閱用戶。

新的合併還穩定了Fubo的財務狀況。作為交易的一部分,迪士尼、福克斯和華納兄弟探索頻道將向公司支付2.2億美元現金,結束Fubo對這些公司就計劃中的低成本體育流媒體平台Venu Sports提起的訴訟。Fubo成功獲得了初步禁令以阻止Venu Sports的推出。但如果這些公司最終在法庭上擊敗Fubo,Venu 的成功推出可能會成為一記殺手鐧。因此,迪士尼—Fubo交易極大地降低了公司的風險。

此外,迪士尼還將在2026年向Fubo提供1.45億美元的定期貸款。訴訟的結束應該消除了迪士尼和Fubo雙方的法律費用,使兩家公司都能專注於增長。最後,Fubo和迪士尼的合併應該通過更高效的運營、營銷和技術實現成本節約。宣佈該交易的新聞稿中表示,「預計合併後的公司在交易關閉後將立即資本充足且現金流為正。」

來源:Fubo TV

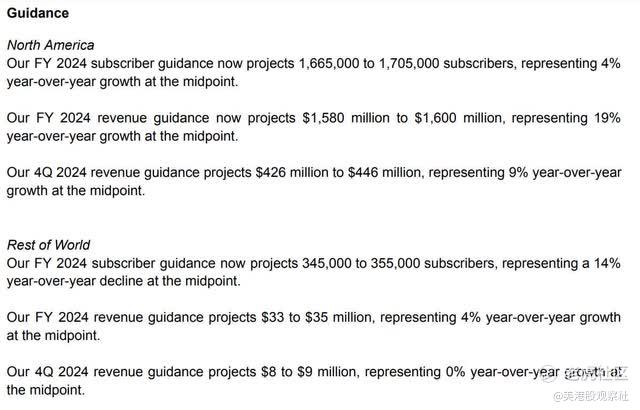

來源:Fubo TVFubo TV 2024年第三季度的總收入按年增長20.3%,達到3.862億美元,超出分析師估計的945萬美元。其核心北美市場收入按年增長21%,達到3.77億美元,超出公司指引。

該公司的訂閱用戶基礎按年增長9%,在第三季度末達到161.3萬訂閱用戶,超出其目標。Fubo的每用戶平均收入(ARPU)按年增長2.5%,達到85.64美元,意味着公司提高了客戶貨幣化能力。

Fubo的其他地區(ROW)收入按年增長6%,達到890萬美元的總收入。ROW付費訂閱用戶按年下降8.1%,至37.8萬。ROW ARPU按年增長7.5%,達到7.50美元。

公司的毛利率已從2022年的負毛利率顯著改善,2024年第三季度達到14%。公司可能通過提高訂閱費用來實現更好的毛利率,但這在一個高度競爭的市場中很難持續進行。儘管Fubo TV管理層經常樂觀地談論最終實現盈利,但如果沒有迪士尼交易,僅憑14%的毛利率,在高度競爭的vMVPD市場中,公司很可能難以實現盈利。內容許可的高成本幾乎沒有留下盈利空間,同時還要支付營銷、技術和客戶支持等費用。迪士尼交易應該在很大程度上幫助公司擴大規模並降低許可成本。

來源:YCharts

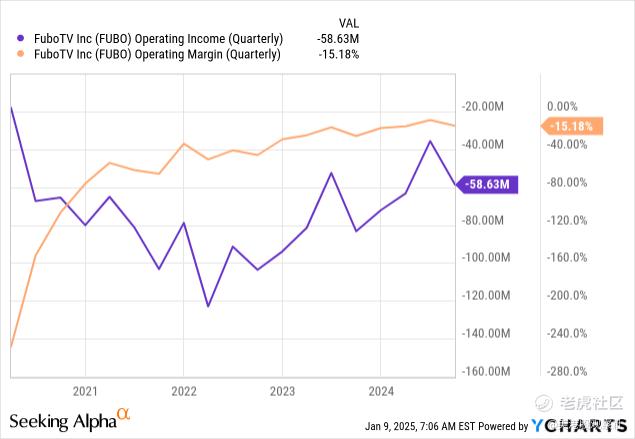

來源:YChartsFubo TV 2024年第三季度的運營費用增長10%,達到4.448億美元。好消息是收入增長速度快於運營費用,這意味着公司正在緩慢實現盈利。壞消息是Fubo的第三季度運營收入仍然深陷虧損,虧損額為-5863萬美元。運營利潤率為-15.18%。

來源:YCharts

來源:YCharts公司來自持續經營的虧損為-5470萬美元。每股攤薄虧損為-0.16美元,超出分析師估計的0.02美元。調整後的EBITDA虧損為-2760萬美元,較2023年第三季度的-6140萬美元有所改善。

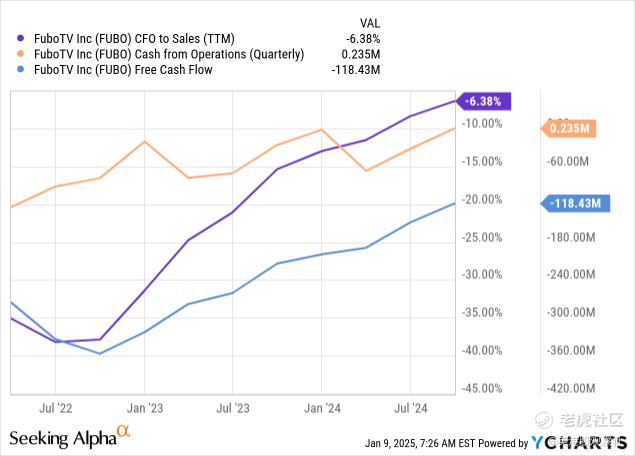

Fubo TV過去12個月(「TTM」)的運營現金流(「CFO」)與銷售額的比率自2022年中期以來有所增加,達到-6.38%,顯示出向正現金流的顯著進展。TTM CFO為235萬美元。TTM自由現金流為-1.1843億美元。

來源:YCharts

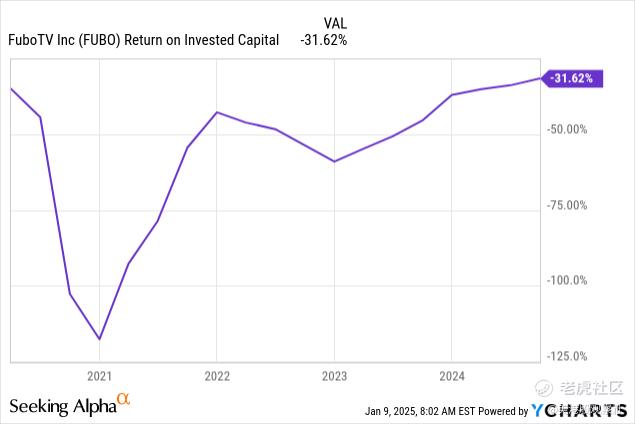

來源:YCharts在第三季度末,公司擁有1.523億美元的現金、現金等價物和受限現金,以及3.327億美元的長期債務,主要是可轉換票據。由於公司缺乏正的EBITDA和正的EBIT來支付債務的利息和本金,如果沒有迪士尼交易,Fubo管理層可能需要通過股權或額外債務發行來籌集資金。該公司在其歷史上一直是一個臭名昭著的資本毀滅者,2024年第三季度的投資資本回報率為-31.62%。沒有保證市場會投資於另一次Fubo股權發行或債務籌集。

來源:YCharts

來源:YCharts公司2024年第三季度的10-Q報告中指出:

由於不利的市場條件,包括利率上升等,我們可能無法在對我們有利的條款下,甚至根本無法獲得額外的孖展。此外,2029年票據契約以及與2029年可轉換票據發行相關的交換協議(「交換協議」)限制了我們承擔某些債務和發行某些股權證券的能力。如果我們無法在需要時獲得足夠的孖展或對我們滿意的條款下的孖展,我們支持業務增長和應對業務挑戰的能力可能會受到嚴重影響,我們的業務可能會受到損害。

來源:Fubo

來源:Fubo結果令市場失望,股票下跌了約13%。

風險

最大風險是交易因無法按協議中規定的條款和條件獲得監管批准而未能關閉。如果迪士尼和Fubo無法完成交易,Fubo將回到協議前的岌岌可危的境地。沒有2.2億美元的現金支付和1.45億美元的定期貸款,它可能需要在不利的條款下籌集資金。Fubo也將缺乏降低內容成本所需的實力。交易包括一項新的傳輸協議,使Fubo TV能夠以合理的價格獲得迪士尼有價值的體育和廣播網絡。如果沒有交易,它將失去一個關鍵的競爭優勢。失去協議很可能還會導致與迪士尼、福克斯和華納兄弟探索頻道的法律戰重新燃起。最後但並非最不重要的是,這一交易的消息使股票上漲了超過250%;失去這一協議很可能使股票回到公告前的水平。

Fubo TV 前景如何?

缺乏現有頭寸的投資者應避免因迪士尼-Fubo 消息而買入。市場可能希望看到交易最終完成,然後再重新評估股票並推高價格。在那之前,該股可能會陷入困境,投資者可能會尋找其他近期上漲空間更大的投資。