自ChatGPT引發AI狂潮以來,英偉達(NVDA)市值在兩年內大漲了3萬億美元,歷史上沒有任何一支股票能在這麼短的時間裏達到如此成就。但如今這家芯片製造商的形勢正在發生變化。

英偉達的競爭對手和客戶都爭相在AI芯片市場中佔據更大的份額。該行業迅猛的收入增長正在放緩。拜登領導下的白宮正在尋求限制英偉達最先進芯片的海外銷售,但尚不清楚當選總統特朗普即將上任的政府將如何處理這一問題。

雖然聽起來很可怕,但這些風險都沒有阻止投資者押注,隨着AI算力領域的支出不斷增加,英偉達可能會在2025年再增加數千億美元的市值。

Hennion & Walsh資產管理公司首席投資官Kevin Mahn表示:「我並不擔心英偉達的股價已經見頂......未來還會有更多的增長空間,儘管我們也應該會看到更多的波動。AI革命將是一條充滿坎坷的漫長道路。」

這種動盪最近已經顯現出來,在英偉達首席執行官黃仁勳的演講沒有達到投資者的高預期後,英偉達股價暴跌。該股已連續五個交易日下跌,自1月6日的紀錄高點下跌了12%。

投資者表示,這種波動是常態。

「英偉達的股價總是會比整體市場的波動更大,」Advisors Capital Management的投資組合經理兼合夥人Joanne Feeney表示,該公司本周早些時候上調了英偉達的目標價。「我們認為,該公司多年來的盈利增長遠高於平均水平,我們確實認為這可以解釋並維持其估值。」

根據彭博社編制的分析師目標價平均值,英偉達的股價預計在未來一年將上漲32%。這將使這家芯片製造商的市值超過4萬億美元,可能會令最接近它的同行蘋果(AAPL)和微軟(MSFT)相形見絀。在截至1月30日的本財年,英偉達的收入預計將達到1290億美元,高於兩年前的270億美元。

話雖如此,未來仍有許多潛在的危險。以下是英偉達在未來一年面臨的最大問題:

AI支出

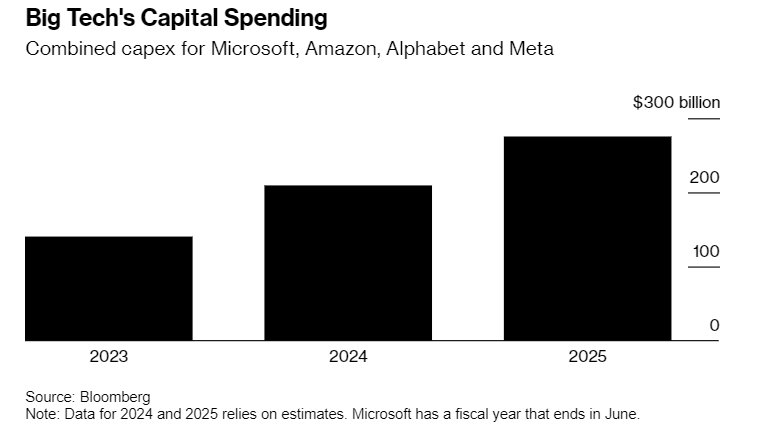

英偉達的漲勢最終取決於對AI服務的需求。該公司近一半的收入來自少數幾家急於增加計算能力的科技巨頭。微軟、亞馬遜(AMZN)、Alphabet(GOOGL)和Meta Platforms(META)本財年的資本支出預計將達到2570億美元,高於2024年的2090億美元。當然,如果這些公司及其客戶不能從AI中獲得預期的大銷售額 ,它們的支出計劃可能會改變。

「在某個時候,我們需要看到新的應用程序推動其他公司的收入加速,才能讓這項投資繼續下去,」D.A. Davidson技術研究主管Gil Luria說,他是彭博社跟蹤78名分析師中僅有的8名沒有對英偉達股票給予買入評級的分析師之一。

除了英偉達等硬件製造商之外,最明顯的AI收入增長來自亞馬遜、谷歌雲和Microsoft Azure等大型網絡服務提供商。然而,與公司在開發該技術上的支出相比,這仍然是一個相對較小的數額。

到目前為止,很少有科技巨頭的雲計算客戶從AI中獲得顯著的收入增長。賽富時(CRM)的股價有所反彈,但這家客戶關係管理軟件公司的銷售額還沒有得到太大提振。生產數據分析軟件的Palantir Technologies Inc.(PLTR)表示,其AI服務正在推動收入增長。

「超大規模客戶必須開始在AI領域獲得有意義的回報,」Luria說。

競爭

英偉達幾乎壟斷了AI加速器市場,並試圖通過加快推出新芯片系列的步伐來保持領先地位。它的最新芯片Blackwell最初面臨着製造方面的挑戰,並因此推遲了發布。但黃仁勳說,該產品現在已經全面生產,並將在本季度開始發貨,並補充說對Blackwell的需求「非常強勁」,預計將在幾個季度內超過供應。

超微設備公司(AMD)可能是英偉達最大的競爭對手。但該公司預計2024年AI加速器的銷售額將超過50億美元,與英偉達本財年預計的1140億美元數據中心收入相比,這只是滄海一粟。正處於困境中的英特爾表現甚至更差。該公司表示,由於AI加速器的訂單低於預期,其銷售額無法達到2024年5億美元的目標。

與此同時,芯片製造商博通(AVGO)和邁威爾科技(MRVL)在銷售用於數據中心的定製半導體和網絡組件方面勢頭正勁。博通在去年12月預測,到2027財年,其設計的AI組件的市場規模將達到高達900億美元,這導致其股價飆升,並引發了人們對所謂的ASIC芯片可能會從英偉達手中奪走份額的擔憂。

然而,以約瑟夫·摩爾(Joseph Moore)為首的摩根士丹利分析師認為,鑑於Blackwell的重大技術進步,這些定製芯片不太可能對英偉達造成太大傷害。

他們在去年12月寫道:「在集羣級規格上與英偉達直接競爭可能仍然是一個挑戰。」

此外,英偉達面臨的競爭還來自這家芯片製造商的最大客戶,後者正忙於開發自己的半導體,以避免英偉達產品的高價。亞馬遜已經開始出貨第二代Trainium,它的目標是將多達10萬顆芯片串聯在一起進行部署。Alphabet旗下的谷歌十年前就開始構建AI芯片,最新版本預計將在今年廣泛推出。微軟在2023年底宣佈推出一個名為Maia的加速器和一箇中央處理器。

估值

投資者將為英偉達的股票支付多少取決於其增長前景。隨着客戶將在硬件上花費更多,而競爭對手仍在迎頭趕上,目前這一前景看起來很光明。根據彭博社彙編的數據,英偉達的12個月遠期市盈率為30倍,低於過去十年34倍的平均水平。

儘管如此,這一估值要求英偉達的利潤即使在增長放緩的時候也繼續飆升,而與Blackwell開發相關的成本增加預計也將對其利潤率造成壓力。英偉達的銷售額預計將在2025財年增長112%,2026財年增長53%,2027財年增長21%。英偉達去年11月表示,預計當季度毛利率將降至73%,低於上一季度的75%。不過,該公司預計,當產量增加時,利潤率將出現反彈。

Truist Advisory Services股票策略董事總經理Scott Yuschak表示,對於像英偉達這樣快速增長的公司來說,其估值看起來是合理的。

「到2025年,英偉達仍有很大的增長空間,仍然有理由對這隻股票感興趣,」Yuschak說。「儘管如此,這個數字取決於越來越大的支出。如果有任何跡象表明AI支出放緩,投資者願意為英偉達股票支付的價格將下降。」