國聯證券:2025年A股最優小盤風格和紅利資產均衡搭配

明年上半年經濟逐步修復的確定性較強;下半年海外風險因素可能逐漸累積。

作者|包承超

國聯證券研究所副所長兼首席策略分析師

2024年下半年政策發生積極變化,市場流動性升溫,風險偏好好轉,A股市場快速反彈。展望2025年,市場能否完成從流動性驅動向基本面驅動的轉換,可能決定了今年市場的整體表現。

我們認爲,今年上半年經濟逐步修復的確定性較強,上市公司盈利或逐漸好轉,市場表現相對強勢;下半年海外風險因素可能逐漸累積,再通脹和加徵關稅等風險都可能對國內市場形成衝擊,進行“小盤風格”+“紅利資產”均衡配置的性價比更高。

01

全球流動性寬鬆疊加政策支持

經濟或持續復甦

政策方面,穩增長政策持續加碼,2025年經濟或將持續復甦。去年“924”政策組合拳的出臺,以及12月召開的政治局會議和中央經濟工作會議的表述,明顯釋放出積極信號,大幅提振了市場對穩增長的預期。以中央經濟工作會議爲例,會議提出了“更加積極的財政政策”、“適度寬鬆的貨幣政策”、“提振消費”、“穩住樓市股市”等一系列關鍵政策方向。這些表述不僅明確了政策整體基調的積極性,還爲未來政策落地提供了清晰的指引。具體而言,會議釋放出的信號預示着未來可能會有更具針對性和操作性的政策措施出臺,例如超長期國債的增發、進一步的降準降息,以及擴大內需的綜合性政策。這些措施不僅將有效緩解當前經濟面臨的結構性問題,還將爲中長期經濟增長提供更爲穩固的支撐。在政策逐步落地和持續加碼的背景下,預計2025年中國經濟有望進入穩步復甦的軌道。

投資方面,2025年地產有望“止跌回穩”,對經濟的拖累減弱。中國房價跌幅已經接近海外地產危機後的平均水平,租售比回到合理區間,在“嚴控增量、優化存量”的政策要求下,房價有望“止跌回穩”。參照海外經驗來看,地產投資對GDP的貢獻中樞在4%-6%區間,中國目前正在回落到這個中樞區間,未來地產對經濟的拖累有望逐漸減弱。

資金方面,預計資本市場流動性保持充裕。去年10月份,M1餘額的同比增速迎來了2024年以來的首次改善。這一積極變化表明,隨着一系列政策組合拳的逐步落地發力,實體經濟的活躍度提升,企業和居民的投資與消費意願也有所增強。展望2025年,此前12月召開的中央經濟工作會議進一步明確了“適度寬鬆的貨幣政策”基調,在降息預期的推動下,M1增速有望持續上行,社融存量增速有望企穩回升,爲經濟和資本市場提供更強的流動性支撐。

海外方面,全球處於降息進程中,但貿易風險仍在。2024年以來,全球通脹持續降溫,各國央行逐步進入降息進程。歷史數據表明,全球利率同差領先全球製造業PMI大約14個月。隨着全球流動性的逐步寬鬆,今年全球經濟或將持續復甦。然而,在樂觀的復甦預期之下,也存在一些不容忽視的潛在風險。隨着特朗普在美國大選中的勝出,其減稅、全面提高關稅和撤銷中國最惠國待遇等主張或將引發美國的再通脹,從而影響美聯儲的降息節奏,也將影響中美之間的正常貿易,對中國的出口端造成影響。因此,在展望今年全球經濟復甦的同時,需高度關注特朗普就任後政策的具體落地情況及其帶來的外溢效應。

02

明年上半年核心資產帶動市場上行

下半年不確定性增加

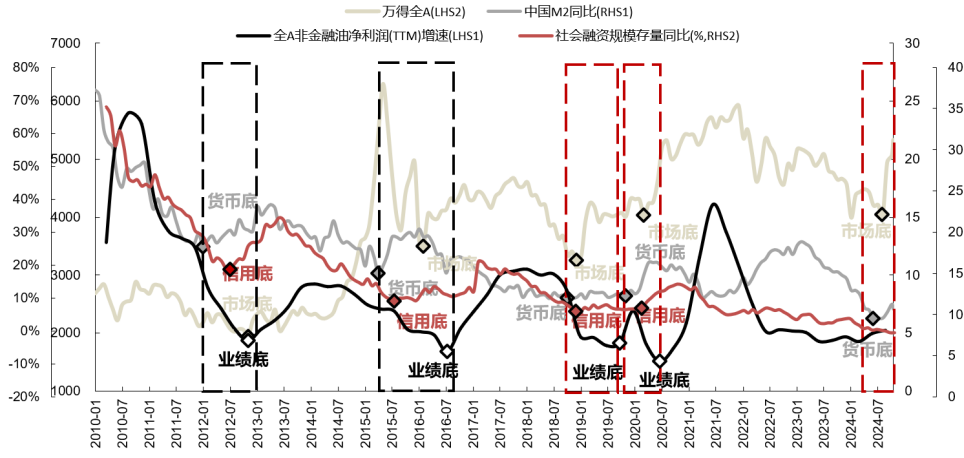

市場底部已經形成,2025年股票市場的中樞水平有望好於2024年,順週期和結構性產業機會都會進一步增加。節奏上看,明年上半年復甦確定性強,市場或逐步上行;下半年海外風險因素或影響國內市場,風險和不確定性增強。展望2025年,雖然國內產能過剩、內需偏弱等問題仍在,對權益市場形成挑戰;但政策有支撐,市場風險偏好上移,盈利水平逐漸好轉,市場中長期的底部可能已經在2024年悄然出現。

2024年下半年市場上行的主要驅動力來自流動性改善和風險偏好修復,而2025年上半年市場逐漸好轉的關鍵點在於基本面能否快速回暖。一方面,從盈利週期的角度看,在經歷了長達3年的下行週期後,國內經濟依賴週期復甦的力量已經開始逐漸企穩;另一方面,年底出臺的若干政策可能在明年上半年集中落地、帶來增量需求,盈利逐步改善的預期強。

2025年下半年海外風險因素或逐步累積,對國內市場形成衝擊。隨着特朗普贏得總統選舉,今年美國可能採取“減企業稅”和“增加關稅”的政策組合拳,意味着通脹水平可能會再次面臨較強的上行壓力。如果通脹重新回到較高水平,美國降息的速率可能放緩,甚至會提前結束降息進程,進而影響全球流動性和壓降國內市場的風險偏好。此外,今年美國對華的關稅政策仍有較大變數,如果加徵關稅的幅度較大,對國內出口造成較爲嚴重的影響,今年權益市場可能會受到較大沖擊。

風格方面,今年上半年核心資產的表現或相對更好,下半年市場波動加劇,配置小盤風格+紅利資產的“啞鈴”策略或更有性價比。從投資邏輯出發,在經濟上行期,核心資產的盈利增速具有更大彈性,並且市場會對其遠期空間進行重估,核心資產可能會迎來盈利和估值的雙升,表現更強,因而今年上半年適合配置核心資產。等到下半年,市場可能來到流動性比較寬鬆,但基本面不確定性很強的階段,類似於2023年上半年的狀態。從歷史經驗看,只要市場流動性充裕,風險偏好仍在,市場會找到兩類配置思路,第一類是尋找遠期空間的小盤股進行配置,另一類是盈利穩定性和收益確定性更強的紅利資產進行配置。市場可能會在兩類資產中快速輪動,而將兩類資產均衡配置可能獲得更好的投資性價比。

03

關注併購重組

和困境反轉的結構機會

從政策出發,今年來併購重組主題一直保持較高熱度,結合政策文件,我們梳理出“4個重點”:(1)併購主體支持頭部公司+雙創企業;(2)併購目的提倡產業併購;(3)支付工具鼓勵運用定向可轉債;(4)審覈機制提及“小額快速”,並倡導提高估值包容性。“1個監管”指當前對於“殼”資源的監管仍嚴格。

此外,2023年開始的新一輪國企改革中,佈局優化與結構調整是重點任務,鼓勵國央企併購重組或爲長期方向。基於政策支持方向,我們通過三條思路篩選併購重組潛在標的:(1)跨界併購。在傳統行業中,尋找業務增速放緩、現金流充裕、有尋求新增長點的需求企業;(2)同業化債。篩選化債重點省份中的同行業、國央企,未來有望通過併購重組做強主業,協助化債。(3)IPO撤回。同實控人、同行業、有IPO審覈撤回情況的企業可能通過併購重組的方式將資產注入已上市公司中。在三條線索中,對於雙創企業、國央企、同一控制人多家上市公司這三類政策鼓勵的併購主體可多加關注。

從基本面出發,預計今年宏觀經濟有所修復,部分行業的產能出清有望結束,從而迎來困境反轉機會。從財務報表週期的角度分析,處於週期底部的行業通常表現出低資本開支和低庫存的特徵。其中週期和製造行業對於基本面的敏感度更高,週轉率低的週期行業、現金流充裕的製造行業,未來一年營收增速的提升幅度較大。

將視角進一步拉長,可以從產業生命週期的維度挖掘機會。處於出清末期的行業,通常在橫向比較中表現爲資本開支增速和營業收入增速均處於較低水平。這類行業當前的供需狀態可能都較爲疲軟,但隨着供給端的優化和需求端的逐步復甦,未來潛在增長空間較大。在產業生命週期即將進入新階段時,這些行業將具備較強的投資價值。

因此,建議重點關注短期處於財務報表週期底部以及中期產業生命週期位於出清末期的交集行業。這類行業不僅具備週期復甦的短期機會,還兼具產業結構優化帶來的中長期成長性,能夠在經濟修復過程中獲得超額收益。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10