文|新財域

經歷半年多的等待,馬可波羅股份有限公司(簡稱馬可波羅)的上市計劃終於有了新動向。

1月14日晚,馬可波羅IPO獲得深交所上市審核委員會審核通過,成為2025年首家過會企業。

作為建陶行業龍頭之一,這幾年馬可波羅走的磕磕絆絆。抱地產大腿換來高應收和高壞賬,上市之後扭轉局面,並不是一件容易的事。

二度闖關獲批

1月14日,深圳證券交易所上市審核委員會召開2025年第一次上市審核委員會審議會議,審議了馬可波羅的首發上市事宜。當日晚,深交所發布上市審核委員會2025年第一次審議會議結果公告,馬可波羅符合發行條件、上市條件和信息披露要求,IPO順利過會。

這已經是馬可波羅第二次闖關。作為2024年春節後的第一家IPO上會企業,馬可波羅在經歷多月等待後還來「暫緩審議」的結果。此次上會,馬可波羅調整了募資金額,從此前的40.18億元降至23.76億元,募資金額幾乎腰斬。

號稱「陶瓷中的世界名作」的馬可波羅,這幾年的日子其實並不好過。

招股說明書顯示,2021至2023年間,馬可波羅營業收入分別為93.65億元、86.61億元及89.25億元。淨利潤則分別為16.53億元、15.14億元和13.52億元,呈現逐年下滑的趨勢。

對此,馬可波羅解釋,業績呈現下滑是由於下游房地產受宏觀經濟及政策調控影響較大。

但即使是2024年房地產行業進入穩定期,馬可波羅的業績表現依舊沒有太大起色。

數據顯示,2024年前三季度,馬可波羅實現營業收入54.98億元,歸母淨利潤11.37億元,扣非淨利潤10.08億元,按年分別下滑16.65%、6.66%及12.10%。

應收賬款問題難解

相比2024年的IPO,馬可波羅此次上會可謂更有誠意。

在募資上,此次馬可波羅不僅降低了募資金額,從40.18億元降至23.76億元。且用途上主要用於建設改造項目,若本次發行募集資金少於上述投資項目的資金需求,資金缺口由以自籌方式解決。

要知道,在首次申報IPO時,馬可波羅募資的40.18億元中,有8.6億元的用途是補充公司流動資金。

或因為外界對其募資產生質疑,亦或是為了符合新的發行上市規則中對上市前突擊派息等情形的要求。此次馬可波羅取消了補充流動資金的募資,但也表示,如果募集資金有剩餘,將用於補充公司的流動資金。

不過即使如此,馬可波羅業績增長,仍然存在一些不確定性。

作為一家長期深度捆綁房地產龍頭的公司,馬可波羅可謂嘗夠了地產行業低迷帶來的痛,也實實在在被「坑」過。

招股說明書顯示,從2019年至2021年,馬可波羅來自恒大的銷售收入為10.24億元、7.7億元以及4.13億元,佔營業收入的12.62%、9%、4.42%,一直是馬可波羅的第一大地產客戶。

即使在恒大都躺倒的2022年和2023年,馬可波羅在恒大身上銷售了3.5億和近4億元,佔營業收入的4.08%和4.49%。

衆所周知,包括恒大在內的很多地產企業支付特色,就是大量使用商票而很少支付現金。這種模式雖然有利於提前鎖定銷售額,但也存在暴雷後壞賬的可能,而這正是馬可波羅目前面臨的重大問題。

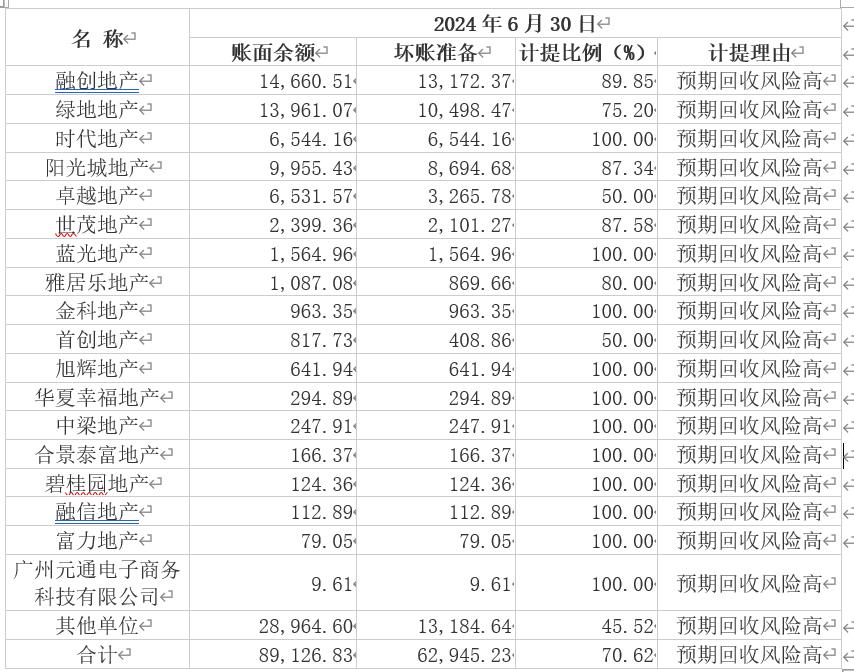

招股說明書顯示,2021至2024年前三季度,馬可波羅報告期各期末的應收賬款賬面餘額分別為22.43億元、20.28億元、15.99億元和15.07億元,佔營業收入的比例分別為 30.57%、32.53%、29.68%和35.19%。其中保利地產、萬科地產、中海地產、融創地產、綠地地產這五大公司應收賬款賬面餘額分別為3.57億元、2.19億元、2.02億元、1.47億元及1.39億元。

此外,截至2024年6月30日,馬可波羅對融創地產1.32億元應收賬款按100%比例計提壞賬準備,對綠地地產1.31億元應收賬款按80%比例計提壞賬準備,對時代地產6544萬元應收賬款按100%比例計提壞賬準備。明顯出現應收賬款下降,但是計提壞賬增高的趨勢。

事實上,從2019年至2021年,馬可波羅營收規模的快速增長,離不開頭部房企作為「大客戶」的支持,這也造成了馬可波羅直銷收入佔總營收六成左右的營業結構。

那麼,如今頭部房企出現問題,房地產行業整體放緩的情況,影響的不僅是馬可波羅當下的現金流,更主要的是未來市場前景。

壓低成本卷市場

那麼,馬可波羅上市後,打算往哪個方向發力呢?

答案可能是卷市場和卷價格。

根據招股書,此次馬可波羅擬投入募集資金23.77億元,分別用於江西加美陶瓷有限公司智能陶瓷家居產業園(一期)建設項目、江西唯美陶瓷有限公司陶瓷生產線綠色智能製造升級改造項目、廣東家美陶瓷有限公司綠色智能製造升級改造項目、江西和美陶瓷有限公司建築陶瓷生產線綠色智能製造升級改造項目、馬可波羅控股股份有限公司綜合能力提升項目。

這幾個項目,基本都是擴產項目以及自動化改造,說白了就是增大產能,降低成本。

招股說明書顯示,2021年至2024年上半年,馬可波羅有釉磚平均價格從45.75元/平方米下滑至38元/平方米,無釉磚平均價格從40.74元/平方米下降至35.32元/平方米。價格的下降疊加人力成本增加等因素,提高了馬可波羅的生產成本,想要保持產品競爭力,成本只能內部消化,想要盈利,就需要內部降本。

此外,隨着國家減排政策的進一步推進,建築陶瓷行業往低碳環保的發展趨勢也越發明顯,此次IPO,馬可波羅也清晰向綠色發展和節能發展轉型,這或也是馬可波羅給自己未來所定的道路。

不過說到底,目前在行業競爭加劇的背景下,只依靠這樣的動作,並不能讓馬可波羅的業績出現較大反彈。節流固然重要,開源纔是發展的核心。能否脫離傳統的銷售體系,更好適應當下移動互聯時代的營銷和產品定位,可能比卷市場,更需要被馬可波羅所考慮。