文/表外表裏 周霄 譚鳩雲

高價酒店風「颳走」了,至少從產品來看是這樣。

過去六七百一晚的連鎖酒店,現在降到「278住三天兩晚」「春節元旦不加價」了。

不僅卷房價,服務也是「加量不加價」:延遲退房成為標配,會員用券可以「花一天房錢,住兩天酒店」;健身房、咖啡廳等也逐漸每家必備,3星的價格能享受5星的服務。

從漲價「有恃無恐」到「終於老實了」,原因並不複雜,就是酒店房間賣不動了。

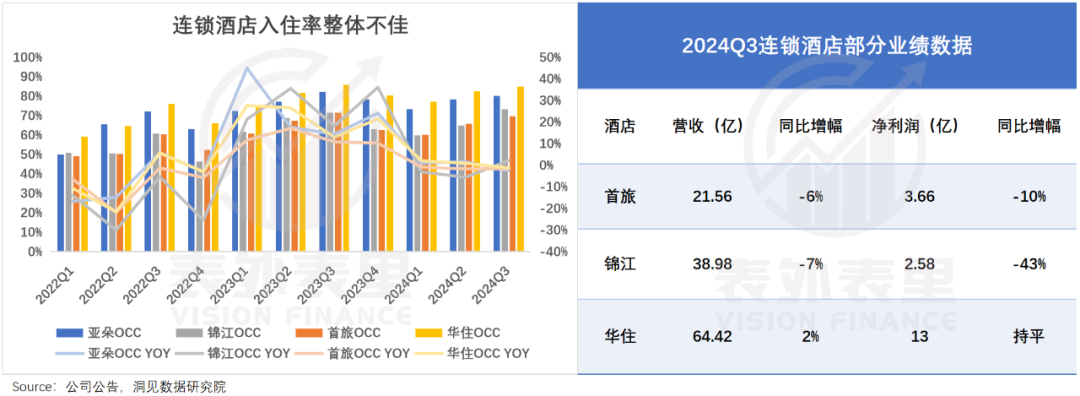

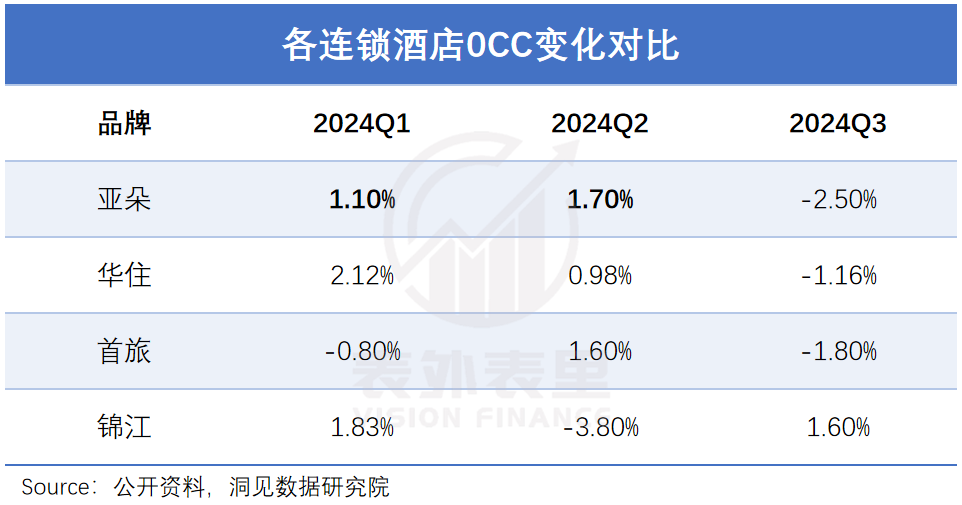

數據顯示,錦江2024Q2的OCC(入住率)按年回落5.53%,華住2024Q3按年回落1.16%,首旅則連續三季度按年下降。受此拖累,三家連鎖酒店的收入、利潤均出現了增長乏力。

基於此,OTA成了酒店業績不好的「藉口」,前腳華住CEO季琦發小作文痛斥各地門店過度讓利,警告「對OTA流量過度上癮,會削弱自身的核心競爭力」。

後腳首旅管理層也在業績會上公開「甩鍋」稱:銷售費用上行,來源於OTA訂單增加帶來的佣金壓力。

不可否認,OTA作為中間商賺走了一定的差價,但連鎖酒店也不全然無辜,甚至責任更大——2024年以來,旅客們的心態變了,酒店們押對了趨勢卻沒踩中人羣,同質化競爭還愈演愈烈。

這無異於親手製造弱點,並交到了他人手上。

旅客在左,酒店在右

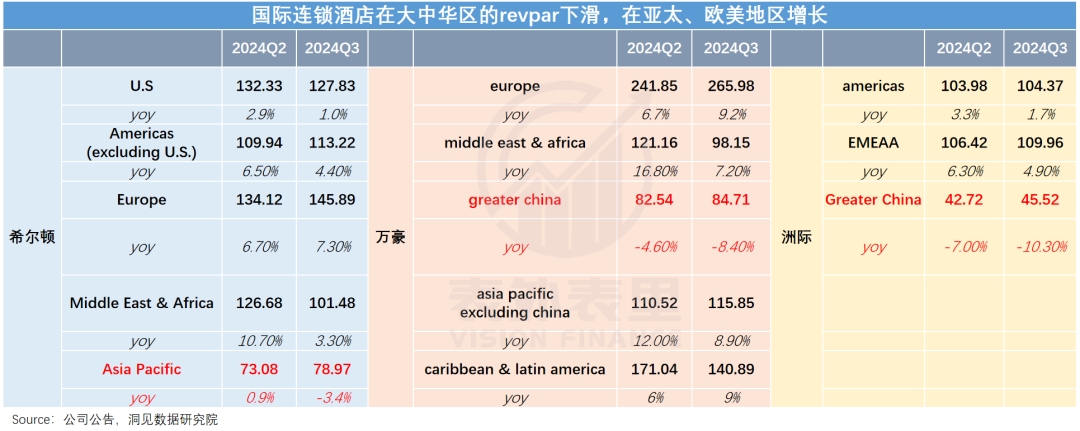

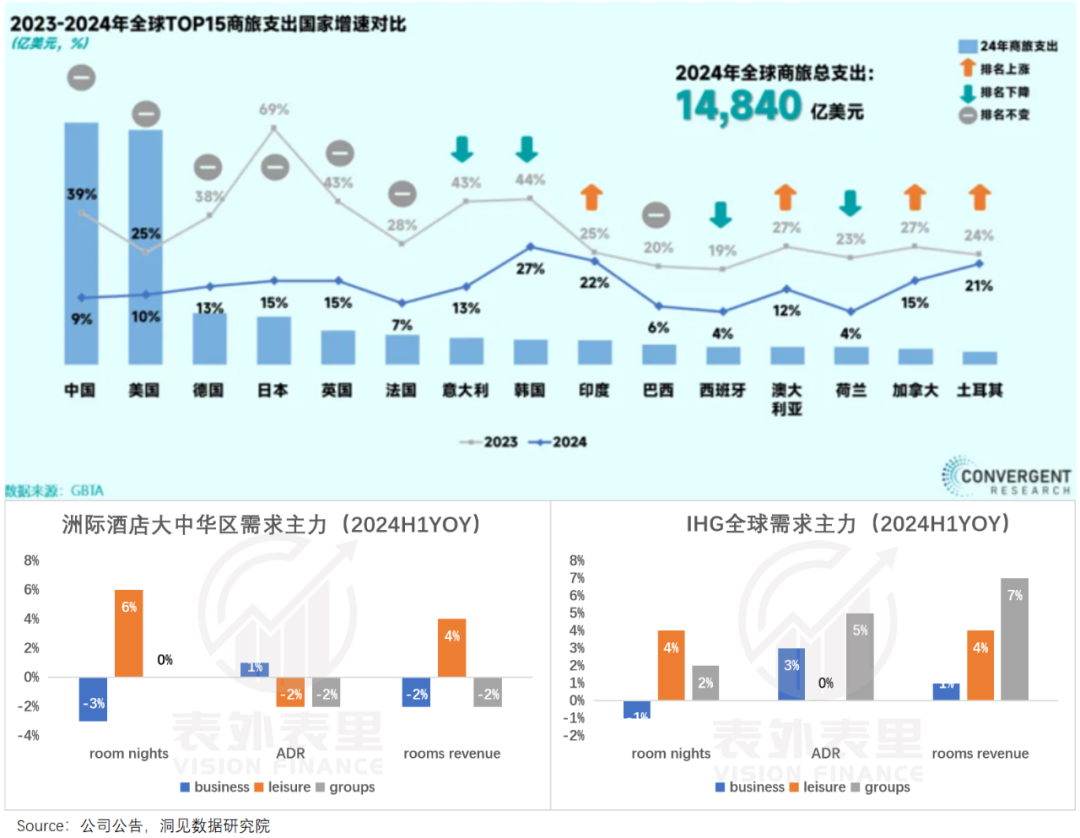

2024年國慶期間,希爾頓、萬豪等國際酒店預訂規模恢復至2019年的120%左右。

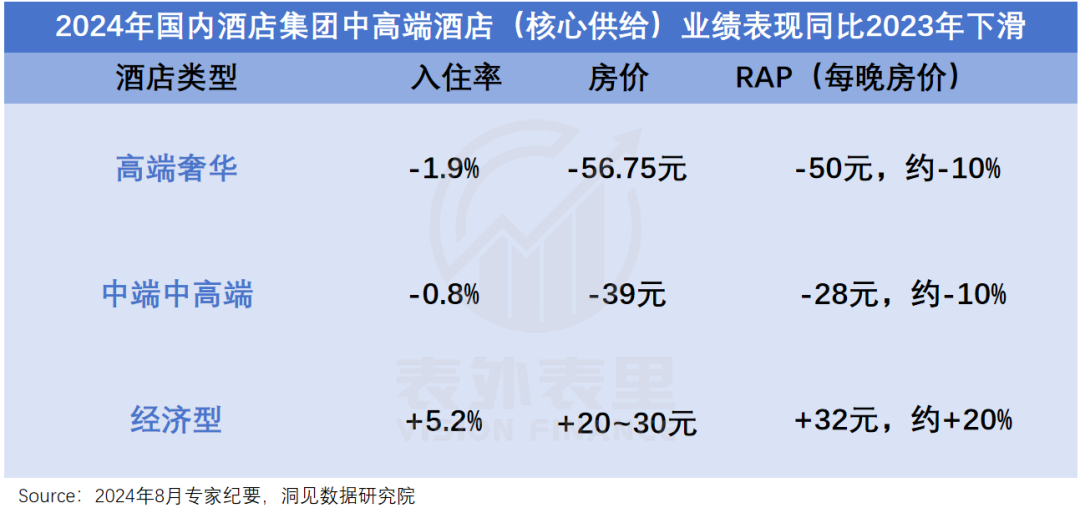

相比之下,國內連鎖酒店業績表現與2019年持平,中高端表現尤其拉垮,8月專家紀要顯示,中高端酒店入住率、房價雙雙下滑,撐門面的變成了經濟型酒店。

如此外熱內冷,並非中國消費者不出行了,實際上,希爾頓們話裏話外還在「感謝中國」。

·洲際在電話會上提到:整個夏天,中國遊客都傾向於前往國際目的地,這為我們在其他地區的業務提供了動力。

·雅高也直言:很多中國遊客出境遊,我們在東南亞國家的突出業績,受益於他們的湧入。

也就是說,出境遊加快恢復的背景下,國際酒店業績增長的大旗並沒有消失,只是從左手倒到了右手。

但對海外佈局薄弱的華住們來說,這代表着中高端用戶被分流,核心供給被痛擊,業績自然蒙上了陰霾。

不過,國內遊的風也並沒有熄滅,荷爾蒙無處安放的大學生們,「夜爬泰山」「進淄趕烤」一路特種兵整活;捏着口袋做攻略的打工人們,也在每一個假期逃離辦公室格子間,到縣城「反向旅遊」洗班味兒……

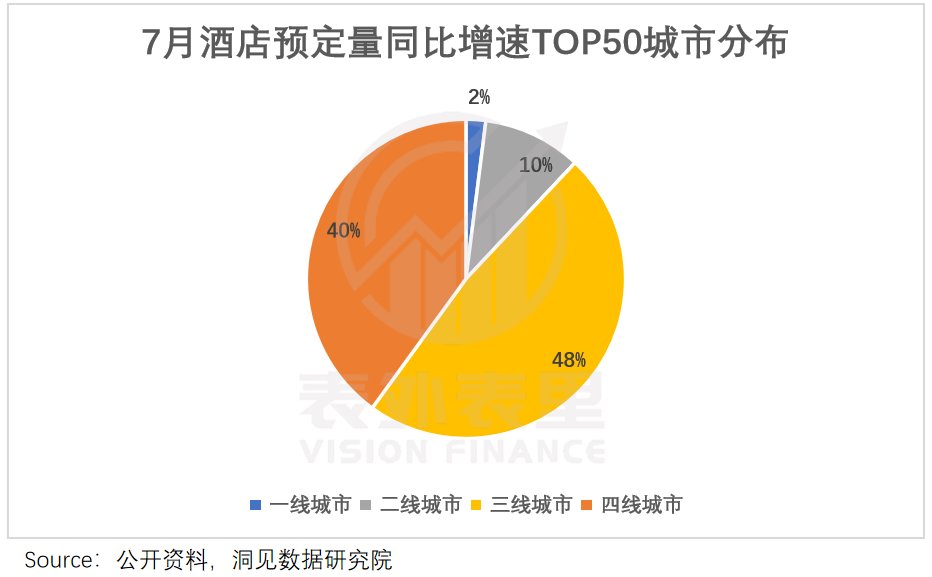

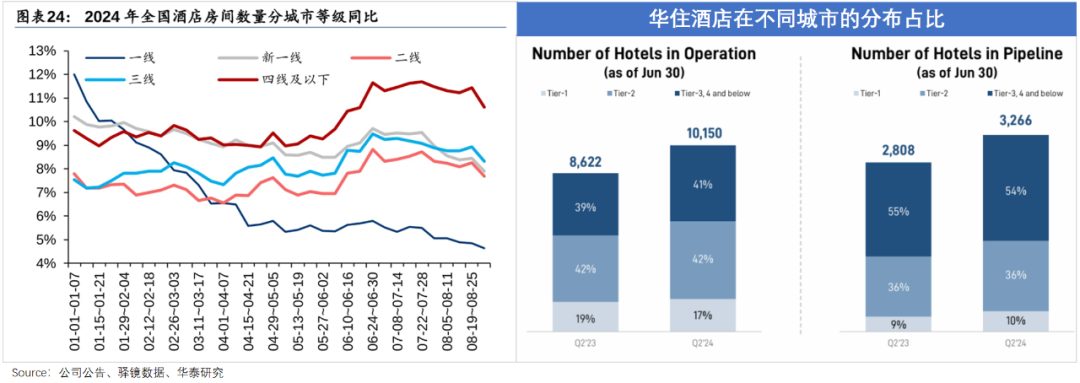

「下沉遊」蔚然成風下,2024年7月,三四線城市的酒店預訂增長量比一二線城市高出30%-40%,成為了名副其實的增長「扛把子」,國慶期間入住率也保持增長,而一線則是明顯下降。

這一波三四線城市的爆火,其實也在華住們的意料之中,早在5年前它們就開始進軍下沉市場,且彼時連鎖酒店們對「消費升級」深信不疑,個個出手闊綽。

華住金輝篤定「下沉市場缺少真正高質量供給」,跑去三四線城市開了一堆漢庭、 桔子酒店;首旅如家下沉佈局的「雲系列」,也都是中高端房型。

如今華住們回頭一看,天塌了——核心客羣有錢人,把錢灑向了海外,留在三四線玩耍的更多是追求性價比的大衆羣體,過去的打法有點「槍不對靶」了。

為了補救,華住們2024下半年開始加大在三四線經濟型房間的擴張力度,但下沉市場有衆多民宿、單體酒店貼身肉搏,不斷傳出「老闆含淚轉讓」的消息,進場就是地獄開局。

更何況,下沉目的地數量衆多,鋪起來的周期和資金投入,很容易成為不可承受之重;即便鋪成了,也有明顯的淡旺季特徵(如雪鄉哈爾濱等),無法提供穩定的客流。

陰差陽錯下,當前「出境遊、下沉遊」的兩端分化裏,連鎖酒店們基本沒撈着多少好處。

更棘手的是,2024年8月的行業專家紀要提到:今年的商旅需求不及休閒遊;洲際大中華區的業績,也表現出leisure(休閒)復甦強於business(商務)的狀態。

這意味着,華住們的客戶基本盤也面臨着新一輪洗牌,話語權或將被削弱。

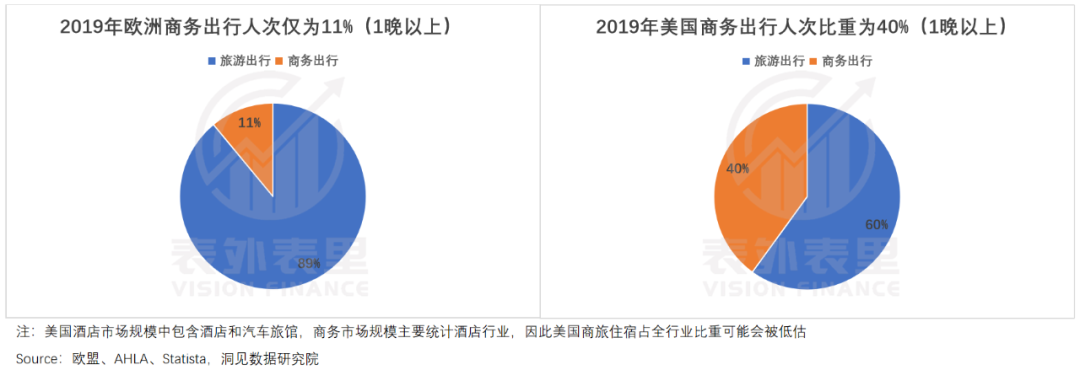

畢竟商務住宿需求佔比更高的市場,主動權掌握在酒店手裏,而以旅遊需求為主的市場,則更依賴OTA。

具體來看,2019年,美國商務出行市場佔酒店市場總規模的40%,來自OTA渠道的預訂佔在線預訂市場比僅40%;同期,歐洲商務出行人次佔比11%,OTA預訂佔比則達到了60%。

國內也是類似的規律,華住商務出行佔比高,其會員體系中,最初級的免費會員(大多是休閒散客)回頭率僅有1%左右。

如此涇渭分明,在於商旅出行頻次很高,往往是公司與酒店簽約,公司通過直銷合作,拿更優惠的打包價,而酒店收穫了穩定、忠實客戶。

而旅遊住宿,更傾向於先定景點,再訂酒店,打一槍換一炮下,客戶對傳統的會員積分換房、換早餐等需求有限,更願意選擇差異化、個性化酒店。

相比商務旅客全年出差,旅遊出行也更容易扎堆,會形成峯谷效應,而酒店只能被動承受這種要麼人滿為患、要麼獨守空房的風險。

在此背景下,OTA平台打包遊、主題遊的模式,可以一定程度上調節峯谷波動,比如,在武漢歡樂谷的淡季,捆綁層出不窮的演唱會,給酒店引流。

基於此,國內休閒市場爆發更快之下,連鎖酒店紛紛抱緊OTA大腿,以華住為例,雖然集團嚴令旗下酒店OTA佔比不能超過30%,但加盟門店為了提高入住率仍然「無所畏懼」,已有個別門店的OTA渠道佔比漲到了50%。

總而言之,旅遊消費和旅客結構變了,而酒店集團的供給沒能及時變,這就是問題關鍵。當然,這輪酒店危機不僅有「天災」的成分,還有「人禍」作祟。

同質化愈演愈烈,引發連鎖反應

不管你願不願意,現在只要在國內住宿,就很難避開「似曾相識」感。

各家酒店的房間裝潢,隱掉名字後放在一起,沒幾個人分得清誰是誰;功能區也是一樣,咖啡區、書吧、洗衣房分分鐘能開一局「大家來找茬」。

且除了李逵同台競技,「李鬼們」也粉墨登場:設施服務幾乎復刻全季的金季、從桔子酒店孵化出來的吉子酒店,房費都便宜了好幾百,消費者「一不小心」,就會被低價截胡。

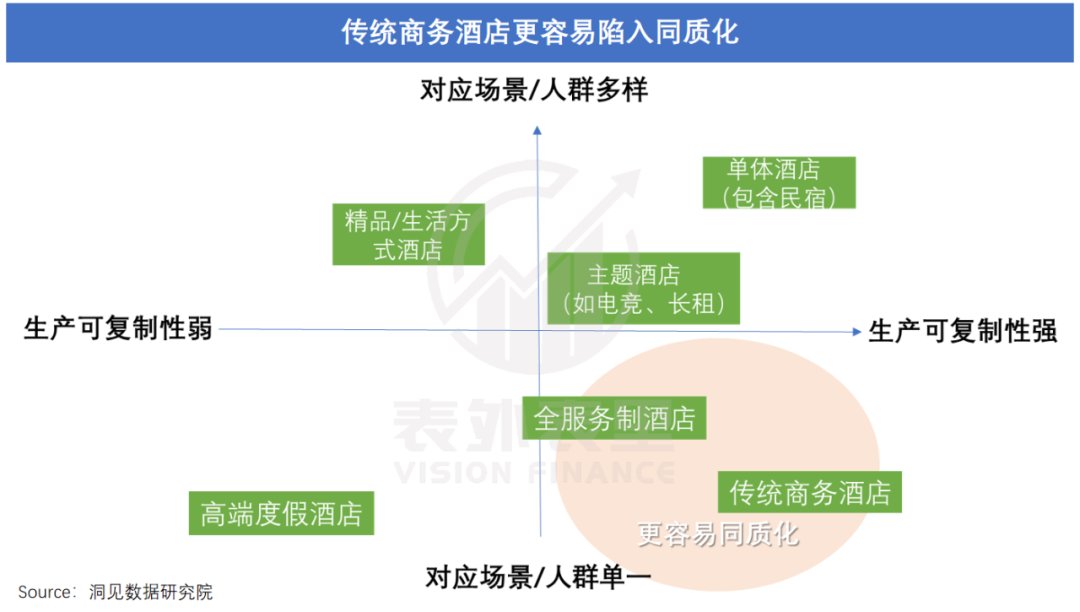

而這種遍地「異父異母親兄弟」的局面,是過去兩年市場策略選擇——密集擴張中高端商務酒店的結果。

2023Q1-2024Q3,錦江、首旅、亞朵的中高檔酒店增長,佔整體的80%以上,相當於每淨增10家門店,8家以上都是中高端。

這些新增、升級的部分,基本都是他們的老本行商務酒店:如家精選兩年內,版本升級換代了兩次;全季更是跨入了5.0時代。

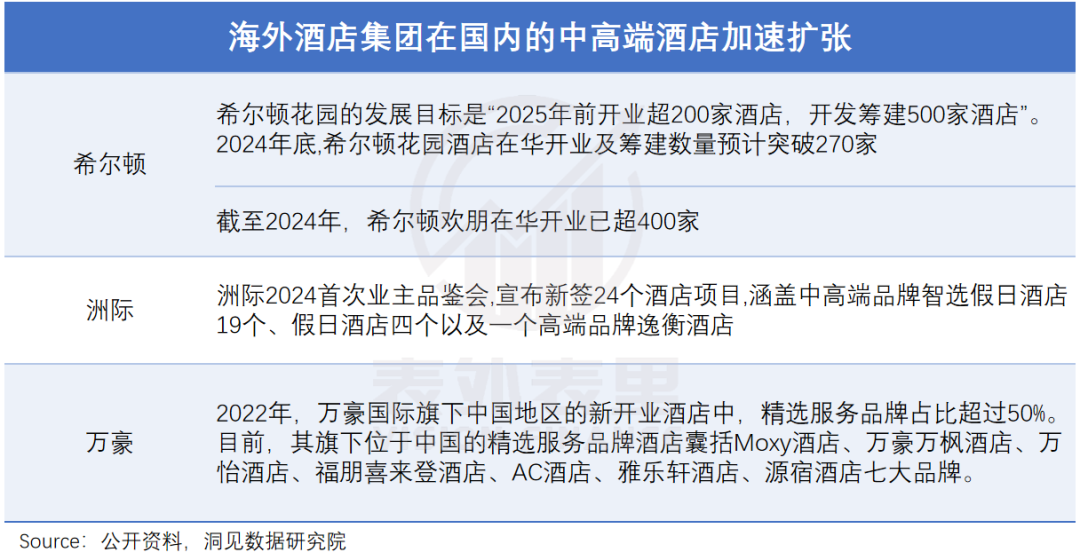

與此同時,海外酒店品牌也在跑步進場。希爾頓抄底國內閒置寫字樓,批量複製希爾頓花園;萬豪2022年中國地區的新開酒店中,超過50%是精選服務品牌。

海內外品牌齊齊加足馬力下,可以看到,不少城市的核心地段,三/四星連鎖酒店的密度高於其他檔次。

而如此「下餃子」般擴張背後,是在各家酒店的設想中,這是一條扶搖直上的路:

華住們踮起腳尖,想用更高的服務配置,把房間賣得更貴;希爾頓們「五星降四星」,從硬件到服務「屈尊紆貴」,快速標準化複製的商務酒店,完成中高端化佈局。

但事實是,一窩蜂進場、標準化鋪排下,無論裝修風格換代,還是配套功能上新,都很快從某家酒店的個性化標籤,變成行業的共性標籤。

只因標準化的商務酒店,就像零售裏的日用百貨一樣,生產可複製性強、使用環境單一,極易同質化。

這樣一來,等待大家的可能不是賣得更貴,而是「低價內卷」毒打——拼多多無數日用品商家的遭遇,就是例證。

更雪上加霜的是,同質化會讓酒店品牌們很難脫穎而出、形成深刻記憶點。這顯然與當下主流休閒散客羣體,追求個性化的需求相悖。

當然,這種情況也並非無解。可以看到,相比首旅、錦江2024年一路滑落的OCC,亞朵2024Q1-Q2的OCC仍保持按年正增長。

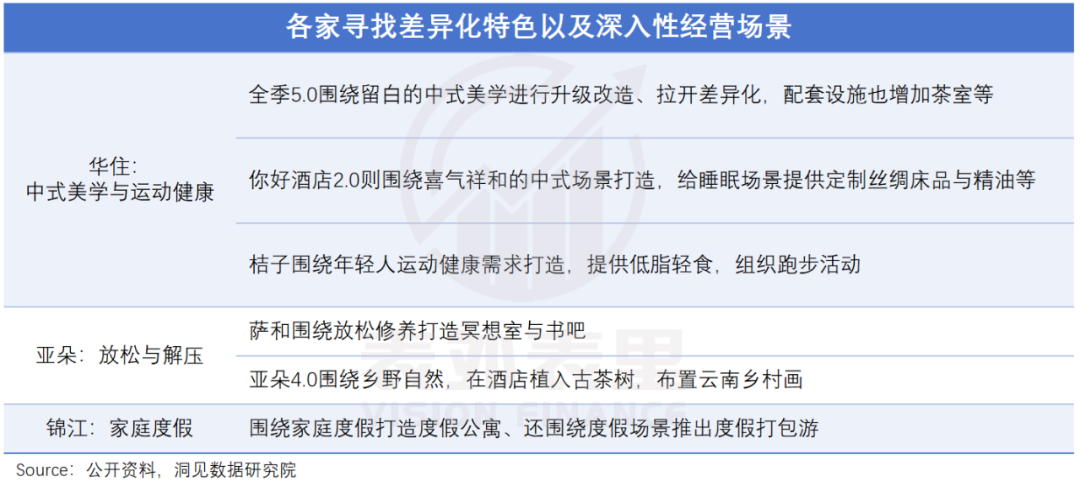

業內將這歸於「找準人羣、差異化狙擊」之功。比如,面向年輕白領的亞朵輕居,提供外借高端西裝、輕食早餐等「海底撈式」服務;瞄準中年人的亞朵4.0,主打養生早餐、深睡客房。

此外,民宿們圍繞療愈、中醫養生等場景,打造的「白天在種滿中藥的庭院裏曬背,晚上推拿刮痧」體驗,也直擊打工人的命門。

形勢比人強下,可以看到,華住們也紛紛瞄準休閒散客,開啓新一輪差異化供給。

可這樣一來,又會引發新的問題。數據顯示,亞朵的單房造價比同為中高端的全季,高出了1.5萬;單房運營成本也高了10-20元。其中,亞朵每個季度還要額外承擔幾千不等的圖書維護費。

也就是說,附加「情緒價值」下,不僅升級造價成本抬高,管理難度也會提升。而這些多出來的開支,大頭往往轉嫁給了加盟商。

且這種門店分佈的加密,還會導致客戶分流。比如,華住的一些新開門店僅間隔老店500米,甚至開在老店的街對面。有加盟商吐槽,這種情況讓自己每年損失約10%的營業額。

「錢袋子」危機下,加盟商只得靠OTA平台攬客。畢竟,攜程、美團們的流量灌溉能力,有目共睹。

當然,天下沒有免費的午餐,掛上平台之後,需要掏更多服務(如免費升房),和其他酒店同台競爭,還要付更多佣金——OTA佣金率普遍在12%上下,酒店集團中央渠道則在8%左右。

但只要有足夠的流量灌入,即便房價降一點、佣金多付幾塊,對加盟商來說,這筆買賣也是划算的。

不過,這落在酒店集團眼裏,就成了「背刺」:自己當成寶貝、只提供給高級會員的權益,被加盟商大甩賣;「扛着OCC下降,也要挺價」的堅持,也像個笑話。

破防的酒店們紛紛擡出雷霆手段,如華住CEO季琦去年9月份表示:「會員權益、會員價是底線,有人敢越過雷池,華住就要亮劍」。

但如上文所說,如今旅遊消費和旅客結構變了,活下去成了當務之急,要讓加盟商戒斷OTA,酒店集團們還得拿出更能「穩軍心」的利益。

小結

天南海北亂竄、四季變幻穿越了兩輪,國人的出遊消費,不再是「一個長假就掏空三年預算」的迫切,而是不同人羣、結構,長出了各自的「平常心」。

出境遊家常便飯的有錢人,總有更奢侈的選擇——麗思卡爾頓票價最低5000英鎊的遊艇房,一經推出全部售罄;熱衷下沉遊的打工人,還在將腳步向縣城、鄉鎮邁進,顧客們的需求在往更細化、更復雜的方向走。

在這輪由消費端主導的新變局裏,上錯主菜的國內連鎖酒店們,剩下的翻盤時間還夠嗎?