期貨早高峯-音頻版

女聲普通話版 下載mp3

宏觀要聞

1. 商務部市場運行和消費促進司司長李剛表示,展望2025年,我國經濟基礎穩、優勢多、韌性強、潛能大,長期向好的支撐條件和基本趨勢沒有變,隨着各項擴消費政策措施持續顯效,預計消費市場總體將保持平穩增長態勢。

2. 周三公布的美國最新通脹報告顯示,12月整體CPI基本符合預期,而核心CPI有所緩解。CPI數據公布後,利率期貨交易者押注聯儲局6月降息,並預計到2025年底有約50%的可能性出現第二次降息。

3. 巴勒斯坦官方消息人士15日表示,巴勒斯坦伊斯蘭抵抗運動(哈馬斯)已向停火談判斡旋方遞交了同意加沙地帶停火協議的書面文件。

4. 聯儲局褐皮書表示,報告期內多數聯邦儲備區報告稱假日銷售強勁,超出預期。汽車銷量有一定增長。建築活動總體有所下滑。製造業總體略有下降,一些儲備區表示,製造商因預期關稅上調而在囤積庫存。

5. 據路透社報道,一位知情官員表示,以色列與哈馬斯已經正式達成加沙停火協議,該協議將於1月19日生效。該協議概述了為期六周的初步停火階段,其中包括以色列軍隊逐步撤離加沙中部及將流離失所的巴勒斯坦人返回加沙北部的安排。

全球期貨市場異動

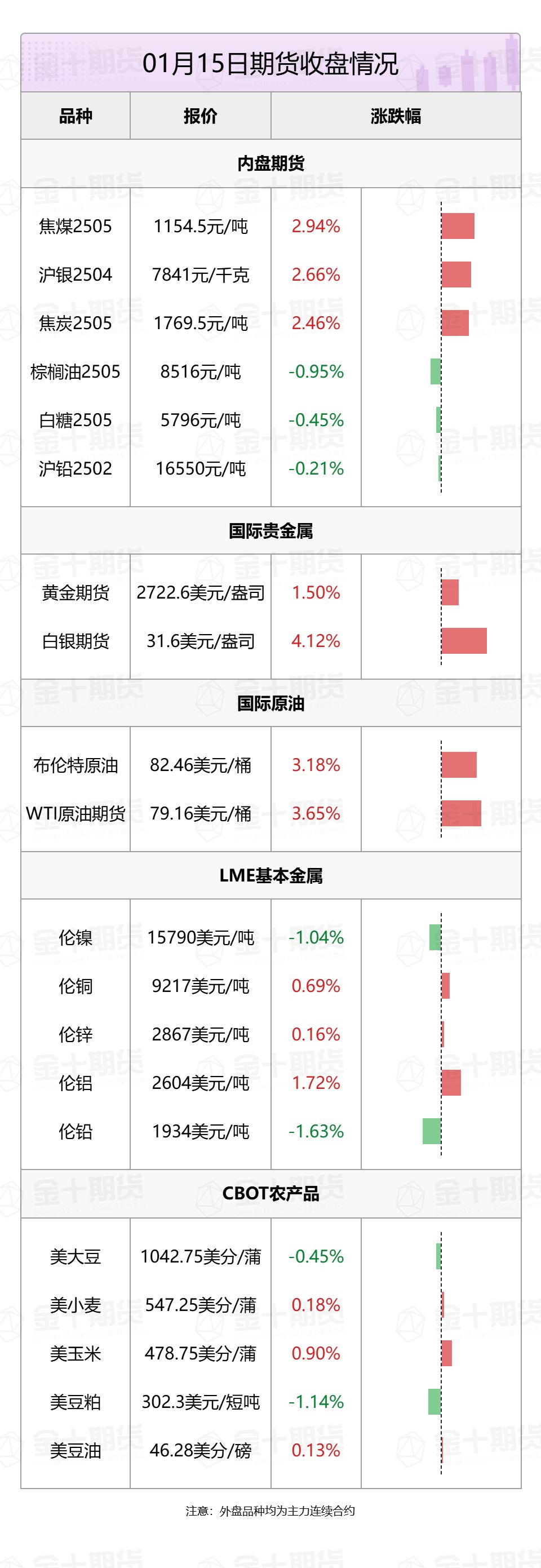

1. 國內商品期貨夜盤收盤,能源化工品表現強勁,丁二烯橡膠漲3.97%,20號膠漲2.09%,原油漲1.98%,橡膠、PTA、低硫燃料油、瀝青升逾1%。黑色系全線上漲,焦煤漲2.94%,焦炭漲2.55%。農產品多數上漲。基本金屬升跌不一,滬銅漲0.69%,滬鋁漲0.5%,滬錫漲0.4%,滬鎳跌0.14%,滬鋅跌0.15%,滬鉛跌0.21%,氧化鋁跌1.12%。 滬金漲0.74%,滬銀漲2.66%。

2.國際油價全線上漲,美油3月合約漲3.65%,報79.16美元/桶。布油3月合約漲3.18%,報82.46美元/桶。

3. 國際貴金屬期貨大幅收漲,COMEX黃金期貨漲1.5%報2722.6美元/盎司,COMEX白銀期貨漲4.12%報31.6美元/盎司。

4. 倫敦基本金屬收盤升跌不一,LME期銅漲0.69%報9217美元/噸,LME期鋅漲0.16%報2867美元/噸,LME期鎳跌1.04%報15790美元/噸,LME期鋁漲1.72%報2604美元/噸,LME期錫跌0.78%報29540美元/噸,LME期鉛跌1.63%報1934美元/噸。

5. 芝加哥期貨交易所(CBOT)農產品期貨主力合約收盤升跌不一,大豆期貨跌0.45%報1042.75美分/蒲式耳;玉米期貨漲0.9%報478.75美分/蒲式耳,小麥期貨漲0.18%報547.25美分/蒲式耳。

黑色系熱點資訊

1. 近日,Mysteel收集整理山西、河南、川渝、湖南、雲貴、江西、江蘇、上海、廣東等地貿易商冬儲意向調研。其中山西願意冬儲的商家佔比15%;河南願意冬儲的比例約佔30.77%;江西有冬儲計劃的貿易商佔30%;海南市場主動冬儲的商家僅佔2.27%。

2. 乘聯分會數據顯示,2024年12月皮卡生產4.26萬輛,按年下降14.8%;12月份皮卡市場銷售4.6萬輛,按年2023年12月降4.7%。今年1-12月的皮卡銷量51.6萬輛,實現按年增長0.6%,總體表現平穩。

農產品熱點資訊

1. 船運調查機構ITS數據顯示,馬來西亞1月1-15日棕櫚油出口量為567703噸,較上月同期出口的671454噸減少15.45%。

2. 據馬來西亞獨立檢驗機構AmSpec,馬來西亞1月1-15日棕櫚油出口量為503813噸,較上月同期出口的660642噸減少23.75%。

3. 印度全國合作糖廠聯合會(NFCSF)發布報告顯示,2024-25榨季印度的糖產量預計將為2700萬噸,低於之前預估的2800萬噸。而在上個榨季,糖產量為3190萬噸。與上榨季相比,印度的糖產量下降了206.5萬噸。截至2025年1月15日,印度有507家糖廠正在進行壓榨工作,總共壓榨了1.48214億噸甘蔗,累計產糖1305.5萬噸糖。相比之下,在上一榨季的同一時期,有524家糖廠開榨,累計壓榨甘蔗1.61283億噸,產糖1512萬噸。

4. 阿根廷農牧漁業國祕處公布的數據顯示,截至1月8日當周,阿根廷農戶銷售19.04萬噸2024/25年度大豆,使累計銷量達到356.37萬噸。此外,阿根廷農戶銷售80.47萬噸23/24年度大豆,使累計銷量達到3642.6萬噸。當周所有年度大豆銷售合計為99.51萬噸,使累計銷量達到3998.97萬噸。

5. 巴西蔗糖行業協會(Unica)表示,2024年12月下半月巴西中南部地區的糖產量達到6.4萬噸,甘蔗壓榨量為173萬噸,乙醇產量為4.86億升,31.7%的蔗汁用於製糖。

能源化工熱點資訊

1. 上期所消息,大阪交易所(OSE)將以上期所天然橡膠期貨交割結算價為基準,開發以日元結算、現金交割的「上海天然橡膠期貨」合約,並計劃於2025年5月26日在OSE掛牌上市。

2. IEA預測,到2025年,全球石油需求增速將從之前的每日110萬桶降至每日105萬桶,達到平均每天1.04億桶。在經歷了幾個月的疲軟增長之後,石油需求在去年第四季度有所回升,每天增加150萬桶,這是自2023年第四季度以來的最高水平。

3. 新加坡海事和港務局(MPA)周三公布的數據顯示,2024年新加坡船用燃料銷售量總計為5492萬噸,高於2023年的5180萬噸的前紀錄高位,創出歷史新高。2024年新加坡港集裝箱吞吐量攀升至4112萬個標準箱(TEU),也創下新高。

4. 阿聯酋富查伊拉石油工業區最新數據顯示,截至1月13日當周,阿聯酋富查伊拉港的成品油總庫存為1846.9萬桶,比前一周增加85.9萬桶。其中輕質餾分油庫存增加53.1萬桶至706.5萬桶,中質餾分油庫存增加73.1萬桶至288.2萬桶;重質殘渣燃料油庫存減少40.3萬桶至852.2萬桶。

5. 歐佩克周三預測,2026年世界石油需求將以與今年類似的相對強勁的速度增長,同時第六次下調了2024年的增長預測,凸顯亞洲部分國家作為世界需求增長引擎的作用正在減弱。

6. EIA報告顯示,截至1月10日當周美國戰略石油儲備(SPR)庫存增加50.0萬桶至3.943億桶,增幅0.13%。除卻戰略儲備的商業原油庫存減少196.2萬桶至4.13億桶,降幅0.47%。美國國內原油產量減少8.2萬桶至1348.1萬桶/日。除卻戰略儲備的商業原油進口612.4萬桶/日,較前一周減少30.4萬桶/日。

金屬熱點資訊

1. 乘聯會數據顯示,1月1-12日,新能源乘用車市場零售20.6萬輛,按年去年1月同期增長8%,較上月同期下降50%,今年以來累計零售20.6萬輛,按年增長8%。

2. 上海金屬網數據顯示,截止1月11日當周,上海保稅區精煉鋅庫存約0.25萬噸,較前周減少1370噸;鎳庫存淨增長2130噸,總量維持在13350噸;鋁錠庫存較前一周減少3550噸,至25830噸;電解銅庫存較前周減少4630噸。

3. 世界金屬統計局(WBMS)公布的最新報告顯示,2024年11月,全球精煉銅產量為232.08萬噸,消費量為235.29萬噸,供應短缺3.21萬噸。2024年1-11月,全球精煉銅產量為2554.82萬噸,消費量為2578.15萬噸,供應短缺23.33萬噸。

誇誇「期」談——品種交易邏輯大揭祕!

1. 加蓬2月對中國發運量或減半,錳硅後市能否偏多對待?

周三,錳硅主力合約大幅拉漲,連續第五個交易日走高,創10月8日以來新高。對於後市,中信期貨分析指出,春節過後,下游建材供需將出現季節性回升,屆時硅錳大概率會跟隨復產,但產量上行空間可能不及上一輪復產的量級,目前過快的上漲可能透支了部分未來「復產正反饋」的空間。此外,市場傳言加蓬2月對中國發運量將對比常量減半甚至以上,使得原本較低的錳礦庫存預期進一步收緊,但目前加蓬並未遭遇任何發運瓶頸,這一消息或需謹慎對待。硅錳短期不太可能減產,中期復產空間稍小。因消息面導致投機加劇,高波動下或可輕倉逢高試空,若波動收斂降低,市場參與者可觀望價格能否企穩在6400左右,擇機介入多單,等待節後復產正反饋兌現。

2. 氧化鋁加速下跌,現貨弱勢或繼續壓制盤面價格?

光大期貨分析指出,周三,氧化鋁價格繼續大幅下挫。鋁土礦熱情的衰退讓國內氧化鋁現貨成交價不斷下調,受現貨價格走弱影響,氧化鋁盤面價格再次承壓下滑。後續來看,1月氧化鋁在交割前這兩日大幅下跌,從前幾日4700以上的報價一路跌到3800以下,說明多頭接貨意願較差。在年前下游鋁廠備貨暫告一段落的情況下,弱勢格局或難有改變。此外,去年12月末伴隨着遠期海內外氧化鋁新增產能釋放,氧化鋁庫存結束了7月初以來的持續去庫趨勢,供應寬鬆預期令月差呈現出明顯的BACK結構,買家更傾向於隨用隨採,進一步加速氧化鋁當下的累庫格局,短期繼續偏弱對待,等待悲觀情緒的出清。

近日重要期貨數據和事件一覽

1.1月16日待定,國內成品油將開啓新一輪調價窗口。據金聯創測算,截至1月9日第五個工作日,參考原油品種均價為75.02美元/桶,變化率為4.35%,對應的國內汽柴油零售價均上調190元/噸,折算為每升油價上漲0.15-0.17元。

2. 1月17日10:00,中國11月規模以上工業增加值、社會消費品零售總額等數據公布。國家統計局數據顯示,11月主要經濟指標回升明顯,全國規模以上工業增加值按年增長5.4%。關注12月經濟指標變動情況。