智通財經APP獲悉,民生證券發布研報稱,2025年紅利驅動銀行估值修復或仍將繼續,伴隨着財政貨幣政策託底經濟,該行建議,高成長和高股息所代表的「雙高」標的作為銀行板塊優選,建議關注招商銀行(600036.SH)、江蘇銀行(600919.SH)、成都銀行(601838.SH);高成長屬性較強「單高」標的,有望補漲,建議關注寧波銀行(002142.SZ)、常熟銀行(601128.SH);高股息屬性較強的「單高」標的,建議關注平安銀行(000001.SZ)、中信銀行(601988.SH)等。

民生證券主要觀點如下:

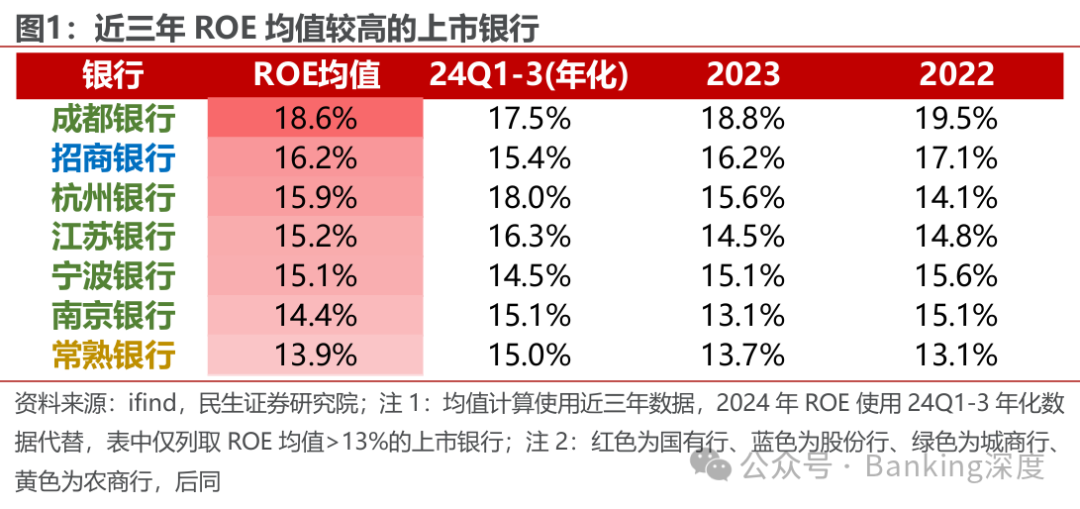

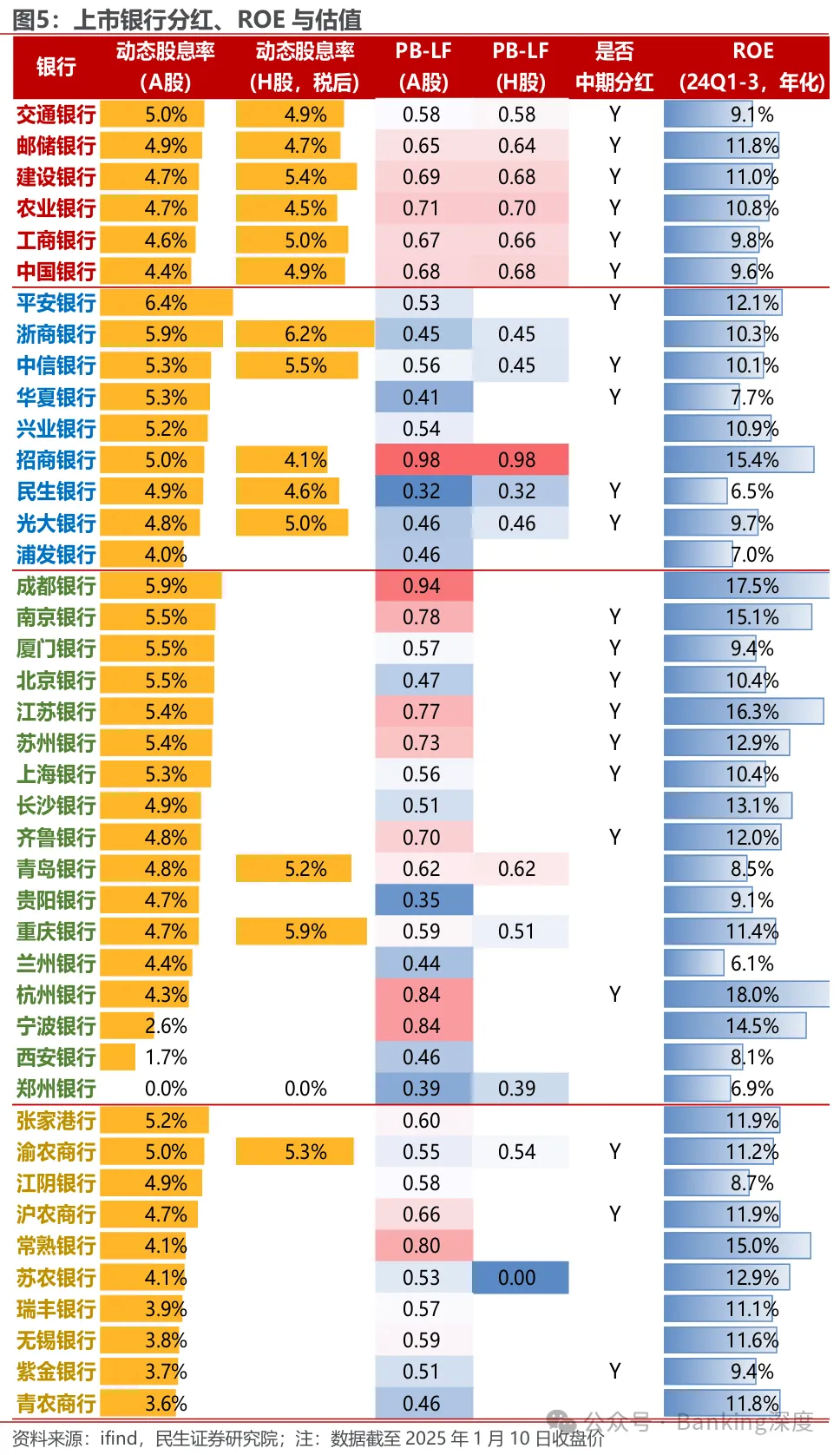

高成長銀行有哪些?ROE超13%的有7家。從近三年42家上市銀行ROE水平來看,上市銀行近三年ROE(2024年使用24Q1-3數據代替)平均在11%水平,部分銀行表現出較高的盈利能力,成長性較優,近三年ROE均值超過13%的銀行有7家:城商行裏成都銀行、杭州銀行、江蘇銀行、寧波銀行、南京銀行,農商行裏常熟銀行,股份行裏招商銀行。

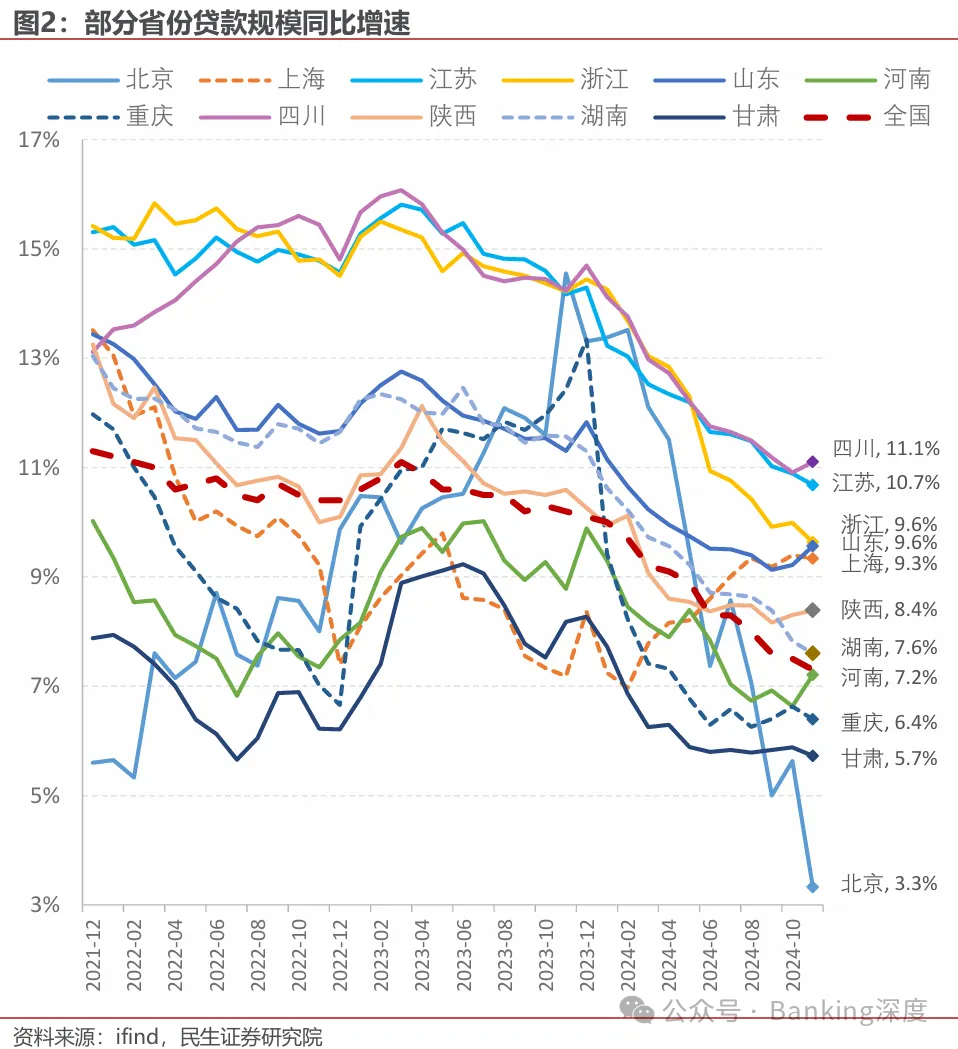

這些銀行高成長的原因一般源自於:1)區域信貸增速較好:比如過去幾年浙江、江蘇、四川省信貸增速領先全國整體水平,這些區域的頭部城商行從中受益,信貸擴張速度較快,例如成都銀行、寧波銀行、江蘇銀行、杭州銀行等;

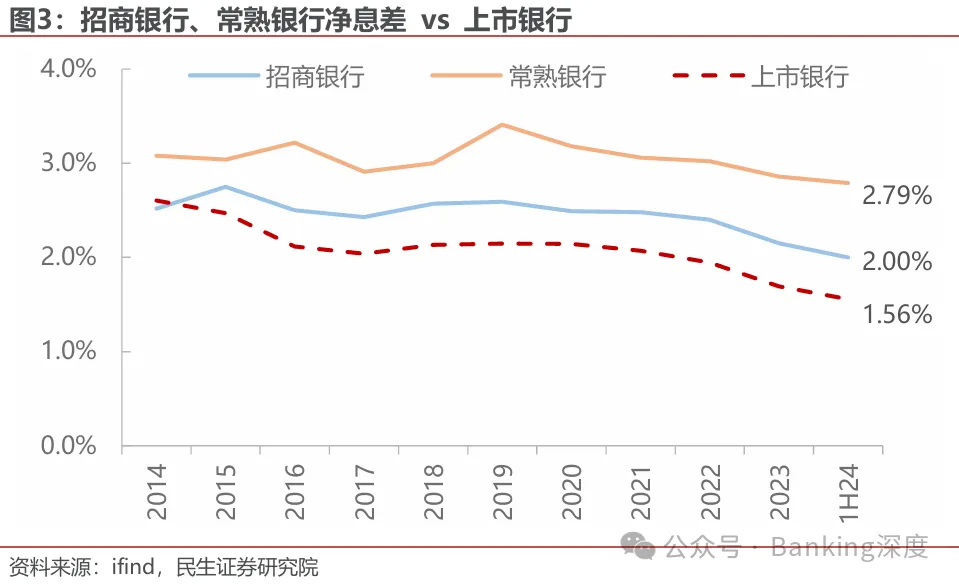

2)較高的淨息差:比如招行活期存款佔比高,負債成本較低,常熟銀行微貸業務成熟,信貸產品收益率更高;

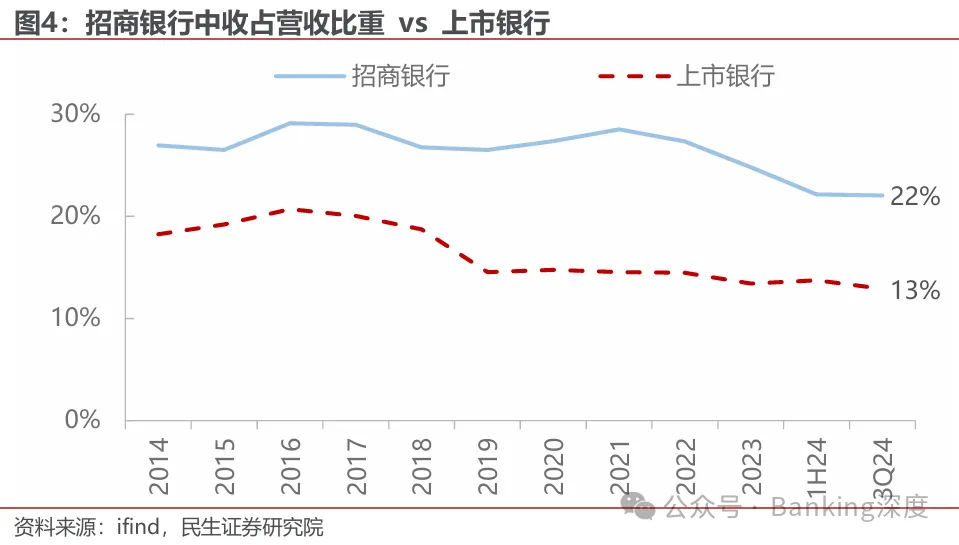

3)中間業務較強:財富管理業務產生的中間業務收入,可不依賴規模擴張增厚收益,零售客羣基礎較為紮實的,比如招行。

高成長+高股息的「雙高」銀行受資金青睞,股息價值不明顯的高成長標的估值修復較慢。覆盤2024年板塊行情走勢,高成長且疊加股息價值的銀行,整體錄得較好表現。這類銀行因其高成長性,吸引了追求超額收益的主動公募基金,同時憑藉穩定的股息回報,受到險資、被動基金和固收+資金的青睞,資金受衆廣泛。具體標的包括成都銀行、江蘇銀行、招商銀行、南京銀行等。而派息比例相對不高,股息價值不明顯的高成長銀行,漲幅相對靠後,例如寧波銀行、常熟銀行等。

投資建議:緊握高成長屬性,紅利景氣兩不誤

2025年紅利驅動銀行估值修復或仍將繼續,伴隨着財政貨幣政策託底經濟建議,高成長和高股息所代表的「雙高」標的作為銀行板塊優選,建議關注招商銀行、江蘇銀行、成都銀行;高成長屬性較強「單高」標的,有望補漲,建議關注寧波銀行、常熟銀行;高股息屬性較強的「單高」標的,建議關注平安銀行、中信銀行等。

風險提示:經濟波動超預期;淨息差下行超預期