文 | 源媒匯 胡青木

曾經備受矚目的中國癌症早篩第一股諾輝健康,在停牌長達9個多月後,竟然陷入了高層動盪之中,一場「內訌」大戲悄然上演。

回溯至2024年末,諾輝健康的一則重磅公告成為行業焦點。公司創始人朱葉青,這位在諾輝健康發展歷程中舉足輕重的人物,因「個人健康原因」黯然辭去董事會CEO一職。

然而,故事並未就此落幕,公司董事會隨後又掀波瀾,毅然決定:提議罷免朱葉青的執行董事身份。這一「決絕」的舉措背後,究竟隱藏着怎樣的深意,引發了市場的諸多猜測與熱議。

諾輝健康,由四位來自北京大學1988級生物系的同窗好友——朱葉青、陳一友、呂寧以及姚納新於2015年共同創立。

此次在朱葉青辭任的關鍵節點,諾輝健康的權力交接迅速展開。姚納新肩負起CEO的重任;陳一友則取代朱葉青,成為了公司的實控人和法定代表人。

外界好奇,作為創始人之一,且曾對公司發展貢獻卓越的朱葉青,為何會遭到昔日並肩作戰的夥伴「背刺」?

01

核心決策者難辭其咎

朱葉青被罷免,或與此前諾輝健康的財務造假指控有着密切關係。

2023年8月,沽空機構Capital Watch拋出諾輝健康財務造假的驚天指控;緊接着,2024年3月,審計機構德勤也對諾輝健康2023年年報中的諸多關鍵問題提出尖銳質疑。隨後諾輝健康宣佈停牌,並啓動獨立調查。

但在整個調查進程中,狀況不斷。先是德勤辭去了審計機構職務,緊接着諾輝健康CFO以及聯席公司祕書也紛紛選擇離職。如今,距離停牌已過去9個多月,那份至關重要的財報卻依舊難產,這無疑在一定程度上為當初的財務造假指控增添了幾分可信度。

朱葉青作為CEO,在公司的戰略決策、運營管理等方面處於核心地位。在面對財務造假指控、審計機構質疑等重大危機時,董事會可能認為他應承擔主要領導責任。例如,如果公司在財務數據管理、銷售策略執行等方面出現嚴重問題,朱葉青作為最高決策者難辭其咎。

另外,此次財務造假指控事件,嚴重損害了諾輝健康的形象和市場地位,導致公司停牌等嚴重後果。罷免朱葉青的執行董事職務,可能是公司董事會期望改變公司現狀、重新贏得市場信任的一種嘗試。

那麼,諾輝健康的財務謊言究竟是如何被戳破的呢?

02

營收造假了10倍

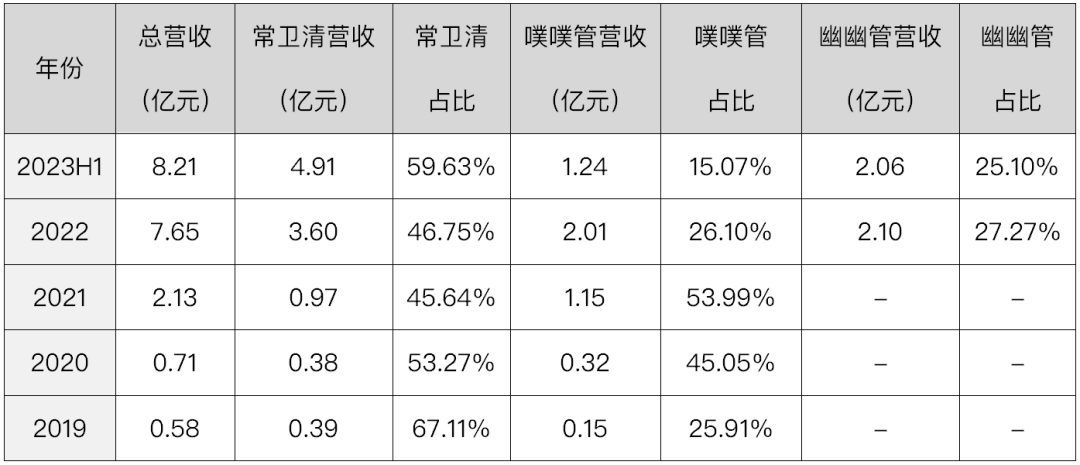

諾輝健康,這家深耕癌症早期篩查領域的企業,其業務營收主要仰仗常衛清、幽幽管和噗噗管等幾款核心產品。通過對糞便樣本的精準檢測,這些產品在早期結直腸癌和胃癌篩查方面發揮着關鍵作用。

2019年時,公司的營收僅為0.58億元,到了2023年上半年,這一數字暴增至8.21億元,在不到4年的時間裏漲幅超13倍,這般迅猛的增長速度在行業內堪稱罕見。細究之下,公司業績的爆發式增長始於2021年,這一年,諾輝健康成功登陸港交所。隨後,隨着幽幽管的重磅推出,公司營收更是一路高歌猛進。

2021年初登港交所的諾輝健康,起初可謂風光無限。在業績增長的強勁助推下,公司股價一路扶搖直上,一度飆升至89.65港元,市值更是成功突破400億港元的大關。然而詭異的是,自2021年6月股價登頂後,儘管隨後的2022年和2023年上半年公司業績依舊亮眼,但股價卻未能延續輝煌,反而逆勢下跌,且跌幅不斷擴大,期間最大跌幅竟超過80%。

截圖來源於東方財富網

除了這令人費解的走勢外,沽空機構Capital Watch指控諾輝健康業績造假的關鍵疑點之一,便是其業績反常大漲的時間節點恰好處於疫情肆虐的2021-2022年期間。

在國內,腫瘤基因早篩檢測主要依賴公立醫院及民營體檢機構、公共民生項目和電商渠道這三大銷售路徑。其中,公立醫院首當其衝受到疫情的衝擊,體檢客戶數量大幅下滑。據Capital Watch走訪調研發現,2022年北京、四川和吉林等省份的多家三甲醫院,這些平日裏體檢量名列前茅的醫療巨頭,其體檢營收相較於2021年銳減了1/3。

相比之下,民營體檢機構如美年健康和愛康國賓等,雖以團檢客戶為主要服務對象,在疫情期間部分時間段體檢客戶數量有所波動,但整體體檢需求並未徹底消失,只是被暫時延後。以美年健康為例,2022年其體檢人數從上年的1860萬人次略微下降至1839萬人次,呈現出一定的韌性。

而愛康國賓退市後雖未公布具體數據,但參照美年健康的變動幅度,不難推斷出民營體檢機構在2022年的艱難處境下,難以支撐諾輝健康產品銷量的那般驚人增長。

除了公立醫院和民營體檢機構這一渠道以外,Capital Watch還對民生採購項目和電商這兩大渠道進行了深入調查。

從招標網上公示的信息來看,諾輝健康的噗噗管在2020年和2022年分別中標了浙江省樂清市和廣東省深圳市的採購項目,擬採購數量分別為5000份和6萬份。此外,諾輝健康負責浙江和上海的銷售經理向Capital Watch透露,2022年浙江、上海、北京和江蘇的腸癌篩查總計供貨約159萬份。

在電商領域,Capital Watch對諾輝健康的指控主要集中在銷售數據造假和虛假宣傳上。

2022年「雙11」期間,諾輝健康信誓旦旦地宣稱全網銷售額高達6000萬元,然而實際情況卻令人大跌眼鏡,其天貓和京東平台的真實銷售額尚不足3000萬元,造假水分高達2倍以上。無獨有偶,2023年「618」期間,公司宣稱幽幽管累計銷量達620萬盒,但該產品的實際年產能僅為500萬盒,這一誇大其詞的宣傳再次暴露了其虛假的本質。

經Capital Watch嚴謹的深入調查與多方數據精確測算,2022年度諾輝健康三大核心產品的實際營收約為7700萬元,與公司公布的7.65億元相比,僅為其十分之一。

針對財務造假、高層變動等問題,源媒匯向諾輝健康官網公布的投資者聯繫郵箱發送了問詢郵件,截至發稿未獲回覆。

除了疫情期間反差極大的業績增長以外,諾輝健康的部分財務指標也被調查出來存在「貓膩」。

03

財務指標背後另有隱情

有問題的財務指標,主要是應收賬款、銷售及市場開支和行政費用這三項。

從2018年至2022年,諾輝健康的應收款項呈現出令人震驚的倍數增長態勢。2018年時,應收款項僅為3876萬元,而到了2022年,這一數字竟飆升至5.84億,其中2022年較2021年按年增長高達336.8%。這般異常的激增背後,是否另有隱情?

在正常情況下,應收款項的增長應與銷售收入的增長相匹配,並保持在合理的賬期範圍內。但諾輝健康的這一數據表現卻嚴重偏離了正常軌道,極有可能意味着大量貨物積壓在經銷商處,並未真正實現銷售轉化,僅僅是在賬面上形成了看似龐大的應收賬款,這無疑虛增了公司的資產規模,大幅增加了壞賬風險。

有經銷商向Capital Watch透露,從諾輝健康採購的產品大量積壓在倉庫,靜靜等待過期後確認收入,這一驚人內幕進一步證實了上述猜測。一旦經銷商出現經營問題或無法支付貨款,公司將面臨鉅額的資產減值損失,嚴重影響利潤表中的淨利潤,使公司盈利狀況急劇惡化。

在2018年至2022年,諾輝健康的銷售及市場開支同樣增長異常。2018年約為2600萬元,到2022年達到5.55億元,2021年較2020年漲幅超3倍。如此高額的增長,表明公司可能在市場推廣和銷售方面投入了大量資金,但效果存疑。

Capital Watch走訪調研後發現,諾輝健康在市場拓展過程中,不惜採用支付高額服務費的手段,使其產品成功進入醫院系統清單。然而,儘管成功列入清單,這些產品卻並未獲得臨牀專業科室的認可。這種尷尬的局面極有可能是導致其銷售費用急劇增加的關鍵因素,大量資金在這一環節打了水漂,卻未能換來預期的銷售成果。

而銷售費用大漲會使公司的現金大量流出,影響現金流量表中的經營活動現金流量淨額,可能導致公司資金鍊緊張。從利潤表角度,過高的銷售及市場開支會大幅壓縮利潤空間,若銷售收入沒有相應的大幅增長,公司可能會出現經營虧損,影響公司的盈利能力和市場估值。

此外,諾輝健康的行政費用也在這期間悄然增長。從2018年的4597萬元一路攀升至2022年的1.60億元。通常而言,行政費用的不合理增長往往反映出公司內部管理可能存在效率低下的問題。這背後是否有着不為人知的原因?

據內部員工透露,諾輝健康為營造虛假的確認收入和回檢量,竟鼓勵公司員工反覆提供檢測樣本,並且在員工回檢後,給予報銷或全額髮放績效獎勵。這種行為無疑加劇了行政費用的激增,也進一步暴露了公司內部管理的混亂與無序。

透明與誠信是企業立足之本,任何試圖以虛假數據掩蓋問題的行為,終將付出沉重的代價。但隨着實控人變更和管理層動盪,諾輝健康能否在質疑聲中重塑信譽、重回正軌,仍是未知數。