(來源:預審IPO)

文/瑞財經楊宏彬

袁海忠雖然只有高中學歷,但卻是創業的一把好手。

早在16歲時,袁海忠便成為大碶電器二廠的員工,幹了7年後,他成為了鄔隘動機配件廠廠長,之後由相繼擔任過多家電器廠的廠長及電器公司的總經理、高管。

2007年,44歲的袁海忠邁出創業第一步,和女兒袁琪共同創立了博菱電器,做的是自己的老本行電器生意。

2018年11月,博菱電器在新三板掛牌,而前一年,袁海忠又創立了一家公司,名為覓睿科技,做的是智能網絡攝像機及物聯網視頻產品。2022年5月,覓睿科技同樣於新三板掛牌。

為謀求更廣闊的發展,2021年4月,博菱電器向深交所創業板發起衝刺,在完成了交易所的3輪問詢後,博菱電器於2022 年 11月過會。但在2024年3月,博菱電器卻出人意料的撤單了。根據相關報道,博菱電器正在籌備北交所上市。

而2024年的最後一天,市場先迎來的是覓睿科技向北交所遞表的消息。與博菱電器不同的是,覓睿科技由袁海忠一人實際控制,控股比例達到98%。

近年來,覓睿科技的收入主要來自於境外,而公司的五大客戶卻多為國內企業。從銷售模式來看,公司主要的收入來自ODM產品。2021年-2024年上半年,覓睿科技均保持盈利,且淨利潤逐年增長。而在遞表前,公司派息了近3年半超三成的淨利。

流動性方面,覓睿科技在手的現金及現金等價物足以覆蓋短債,但公司的資產負債率高於行業均值。

01

實控人控股98%,曾被證監會出示警示函

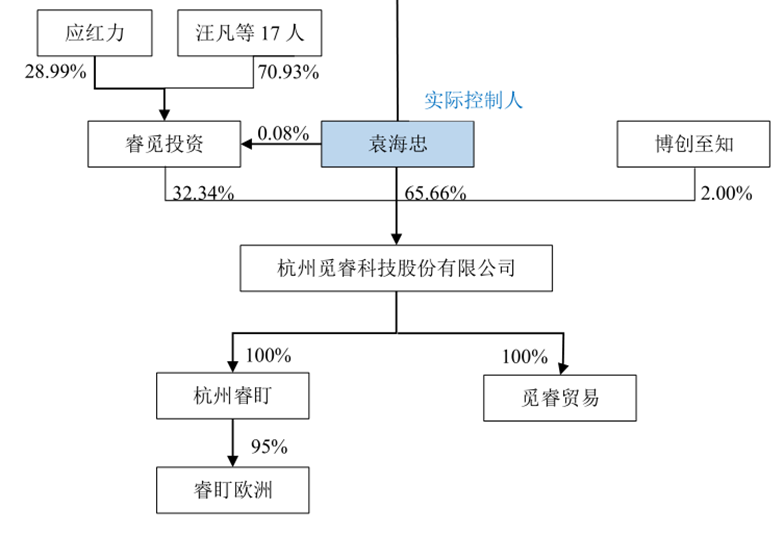

覓睿科技的前身為覓睿有限,成立於2017 年 2 月,註冊資金2,000萬元,由袁海忠及睿覓投資分別持有67%及33%。睿覓投資為覓睿有限的員工持股平台。

2018 年 11 月,覓睿有限的註冊資金增至4000萬元,新增註冊資本由袁海忠以債權轉股權的方式新增1,340 萬元,及睿覓投資以貨幣新增 660 萬元。增資後覓睿有限的股權結構同上。

袁海忠曾在2018年初借給覓睿有限2000萬元無息借款,覓睿有限於2018年內償還660萬元,袁海忠剩下的1340萬元債權於2018年11月轉為覓睿有限股權。

2020 年 1 月,覓睿有限的註冊資金增至4,081.632653 萬元,新增註冊資本由博創至知以1200萬元認繳,增資完成後,博創至知持有覓睿有限2%的股權,袁海忠及睿覓投資的持股分別被攤薄至65.66%及32.34%。

2020 年 11 月,覓睿有限變更為股份有限公司覓睿科技,總股本4081.63萬股,每股面值1元。2022年5月23日,覓睿科技於新三板掛牌。

截至遞表,覓睿科技的控股股東為袁海忠,持股比例65.66%,同時其通過擔任睿覓投資執行事務合夥人,控制覓睿科技32.34%的股份。因此,袁海忠在覓睿科技的控股比例為98%,為公司實際控制人。

除了覓睿科技外,袁海忠還控制着一家新三板掛牌公司,名為博菱電器,該公司是由袁海忠及其女兒袁琪共同控制,二人分別於博菱電器任總經理及董事長。

報告期內,因博菱電器的違規事項,袁海忠被證監會出具警示函,並計入證券期貨市場誠信檔案。同時,股轉公司掛牌公司管理一部對袁海忠採取口頭警示的自律監管措施。

02

實控人及其女兒同為高中學歷,向前員工公司採購近7000萬

覓睿科技的董事會及高管成員包括:董事長袁海忠;董事、總經理應紅力;董事、副總經理汪凡、金偉;副總經理秦超、祝立;財務總監、董事會祕書、副總經理龔傑;監事會主席職工代表監事陳杭峯;監事徐振興、林久輝。

其中,董事長袁海忠為高中學歷,擁有香港永久居留權;監事徐振興為中專學歷。而據博菱電器向新三板遞交的材料,袁海忠的女兒袁琪同樣為高中學歷。

覓睿科技的多位高管均通過睿覓投資持有公司股權,包括應紅力、汪凡、金偉、秦超、祝立、陳杭峯、徐振興、林久輝。而睿覓投資的股東中也有「外人」,包括姚飛、鬱華煒。

其中,姚飛為覓睿科技副總經理祝立的配偶。而鬱華煒則是覓睿科技的前員工。

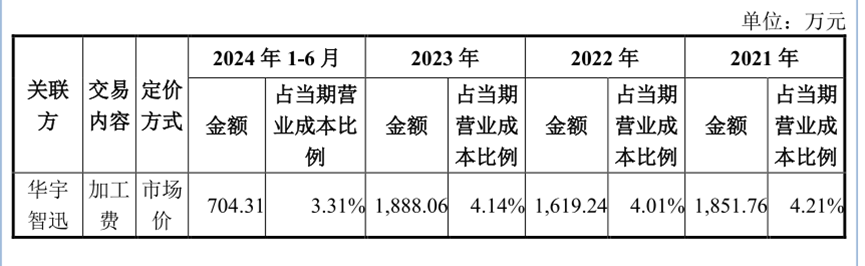

鬱華煒雖已從覓睿科技離職,但他們之間仍有許多的商業往來。鬱華煒與其父鬱煥根控制着華宇健身及華宇智迅兩家公司,而覓睿科技曾向這兩家公司採購。

覓睿科技向華宇智迅採購加工服務,2021年-2024年上半年的採購金額分別為1,851.76萬元、1,619.24萬元、1,888.06萬元及704.31萬元,合計為6,063.37萬元。華宇智迅於2021年-2023年均位列覓睿科技的第三大供應商,於2024年上半年位列覓睿科技的第四大供應商。

華宇健身則是向覓睿科技出租房屋。2021年-2024年上半年覓睿科技支付的租金分別為248.24萬元、276.32萬元、171.29萬元及192.70萬元,合計為888.55萬元。奇怪的是,覓睿科技2024年上半年向華宇健身支付的租金比2023年全年還要多。

加上向華宇智迅採購服務的費用,3年半覓睿科技合計向鬱煥根、鬱華煒父子採購了6,951.92 萬元。

03

主要收入來自境外,五大客戶多為國內企業

覓睿科技的主營業務為智能網絡攝像機及物聯網視頻產品的研發、設計、生產和銷售。主要產品包括通用型網絡攝像機、低功耗網絡攝像機、複合型物聯網視頻產品等。公司的產品和服務覆蓋北美洲、歐洲、亞洲、大洋洲等地區。

此外,覓睿科技的主營業務還包括增值服務,主要是為購買智能網絡攝像機及物聯網視頻產品的用戶提供雲存儲、AI 等服務。

2021年-2024年上半年,覓睿科技的主營業務收入分別為5.51億元、5.49億元、6.73億元及3.28億元。前三年,覓睿科技最主要的收入來源為通用型網絡攝像機的銷售,產品收入佔比期內主營業務收入的56.54%、50.71%及37.74%。

2024年上半年,覓睿科技最主要的收入來源變為複合型物聯網視頻產品的銷售,產品收入佔比期內主營業務收入的33.33%,而通用型網絡攝像機的收入佔比為31.05%。

報告期內,覓睿科技低功耗網絡攝像機的收入佔比則分別為19.31%、26.31%、28.30% 及26.68%。

覓睿科技的產品主要是銷往境外。2021年-2024年上半年,公司境外收入佔比分別為74.96%、64.77%、57.65%、60.13%。不過可以發現的是,公司境內收入的佔比也呈上升趨勢。

從銷售模式來看,覓睿科技自主品牌收入佔比較低,各期內分別為5.97%、10.12%、11.60%、15.83%,而同期內公司ODM產品的收入佔比分別為92.40%、86.70%、84.27%、75.70%。

這意味着,覓睿科技的主要是扮演原始設計製造商的角色,即將產品賣給品牌企業後,這些企業再貼上自己的品牌進行市場推廣和銷售。

報告期內,前五大客戶為覓睿科技貢獻的收入佔比分別為43.48%、32.94%、33.96%及32.97%。其中最大客戶貢獻的收入佔比分別為18.11%、9.72%、11.27%及10.87%。

雖然覓睿科技的收入主要來自於境外,但公司的主要客戶中,國內企業的數量在逐漸增長。

2021年覓睿科技的五大客戶中,由4名為國外客戶,僅有一家國內企業,名為深圳市智雲看家科技有限公司,位列第三大客戶。

但2022年起,覓睿科技的五大客戶中,國內企業數量逐漸增加,2022年-2024年上半年分別為2名、4名、4名,且2022年起,覓睿科技的第一大客戶均為國內企業,各年分別是深圳市安冉安防科技有限公司、深圳市智雲看家科技有限公司、深圳市智雲看家科技有限公司。

另外可以發現的是,隨着國內大客戶數量的增加,覓睿科技的客戶集中度也有所降低。

04

毛利率持續上升,銷售費率逐年上揚

2021年-2024年上半年,覓睿科技主營業務的毛利率分別為20.21%、26.42%、32.25%及35.16%。而同期內,與之可比公司毛利率的均值分別為34%、34.12%、38.29%及33.01%,覓睿科技的毛利率水平多低於行業均值。

分產品來看,覓睿科技智能網絡攝像機及物聯網視頻產品的毛利率分別為20.15%、26.42%、31.31%、32.00%,低於主營業務總體的毛利率。

近年來,覓睿科技增值服務毛利率增長迅速,報告期內,該業務的毛利率分別為11.78%、24.22%、62.75%及78.69%,2023年及2024年上半年,該業務對覓睿科技整體的毛利率有一定拉動作用。

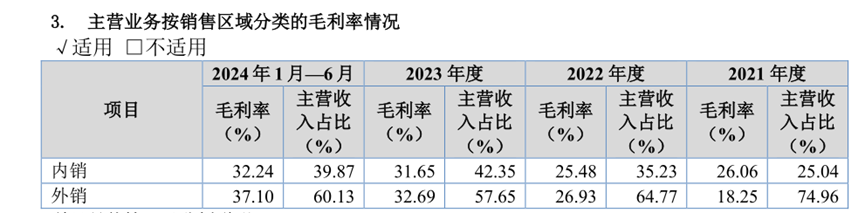

分區域來看,覓睿科技外銷的毛利率持續增長,各期分別為18.25%、26.93%、32.69%及37.10%;而公司內銷的毛利率總體也呈上升趨勢,各期分別為26.06%、25.48%、31.65%及32.24%。

可以發現的是,2021年覓睿科技外銷的毛利率遠低於內銷,主要原因之一是覓睿科技年內完成了 MERKURY INNOVATIONS LLC、Electro-CirkelRetailB.V.等外銷大客戶較多的促銷訂單,促銷訂單的平均銷售單價相對較低,因而拉低了外銷毛利率。

MERKURY INNOVATIONS LLC、Electro-CirkelRetail B.V.分別為覓睿科技2021年的第一及第二大客戶。二者期內為覓睿科技貢獻了26.56%的收入。因而2021年覓睿科技有捨棄利潤衝營收的嫌疑。

從銷售模式來看,覓睿科技自主品牌產品的毛利率要高於ODM產品。報告期內,覓睿科技自主品牌產品的毛利率分別為35.68%、31.86%、36.59%、37.02%,而ODM產品的毛利率分別為19.14%、25.79%、30.59%、30.95%。

覓睿科技的各項費用中,最主要是研發費用,各期費用率分別為9.70%、9.98%、9.89%及11.10%。公司研發費用最主要的構成為工資福利及社保,佔比各期研發費用的65.74%、79.19%、77.20%及85.55%,佔比呈上升趨勢。而研發費用下的直接投入佔比各期研發費用的26.60%、14.02%、16.39%、9.05%,佔比整體呈下降趨勢。

銷售費用為覓睿科技的第二大費用,各期分別為3,341.03 萬元、3,349.31 萬元、5,321.18 萬元和 3,480.37 萬元,費用率分別為 6.06%、6.11%、7.91%和 10.61%,逐年提升。

市場推廣費為覓睿科技銷售費用最主要的構成之一,各期內分別為1,254.55萬元、804.87萬元、2,195.28萬元及1,572.55萬元。另外,覓睿科技銷售費用下還有一項為銷售平台費,各期分別為307.60萬元、507.42萬元、904.69萬元及676.06萬元。

這兩項費用佔了覓睿科技各期銷售費用的46.76%、39.18%、58.26%及64.6%。招股書顯示,這兩項費用主要是因覓睿科技開展自主品牌銷售、向下遊客戶支付增值服務分成款、向蘋果、谷歌等平台支付手續費所導致的支出。

而上文提到,覓睿科技主要收入來自ODM產品,但公司因銷售自主品牌產生費用似乎並不少。

05

派息三年半超三成淨利,資產負債率高於行業水平

報告期內,覓睿科技均錄得盈利,各期淨利潤分別為297.36萬元、3,906.91萬元、7,145.69萬元、2,730.69萬元,淨利潤率分別為0.54%、7.12%、10.62%及8.33%。

覓睿科技雖然持續盈利,但公司的經營現金流卻存在缺口。2021年-2024年上半年,覓睿科技錄得經營現金流淨額分別為-4,258.52萬元、8,368.63萬元、9,976.16萬元及1,832.51 萬元。

同期內,覓睿科技的孖展現金流淨額分別為4,876.09萬元、-6,226.67萬元、-2,599.37萬元及-355.58萬元,多為淨流出。

招股書顯示,覓睿科技於2023年進行過一次派息,派息金額為5102.04萬元,相當於公司近3年半淨利潤的36.23%。按實控人袁海忠當時65.66%的直接持股計算,其將分得約3350萬元。

而本次遞表北交所,覓睿科技打算將募集資金中的7,500萬元用於補充流動性,募集資金必要性存疑。

截至2024年6月末,覓睿科技在手的現金及現金等價物為5655.49萬元,而同期末,公司的短期借款為3,002.84萬元,足以覆蓋短債,短期流動性壓力較小。

整體來看,截至各期末,覓睿科技的資產負債率分別為56.77%、38.85%、49.05%及46.54%,而同期末,與之可比公司資產負債率均值分別為32.38%、20.73%、21.04%及18.56%,覓睿科技的資產負債率高於行業水平。

附:覓睿科技上市發行中介機構清單

保薦機構:國信證券股份有限公司

會計師事務所:天健會計師事務所(特殊普通合夥)

律師事務所:北京市中倫律師事務所