作者 | Gordon Best

編譯 | 華爾街大事件

洛歇馬丁公司( NYSE: LMT )在多個領域都扮演着重要角色。鑑於該公司龐大的項目積壓,未來幾年有很大的潛力。

該公司的積壓訂單高達1,650 億美元,無論世界接下來會發生什麼,它都能確保未來幾年有可靠的工作渠道。

儘管如此,市場往往更着眼於未來,公司的基本面正在發生變化。近期的通脹壓力和供應鏈中斷對行業造成了考驗,限制了股價在長期上漲趨勢中的表現。不過,分析師很高興看到積壓訂單繼續增加,公司指引和報告總體呈積極趨勢。

由於政府合同通常都是相當簡單的固定成本交易,創新和降低成本意味着利潤。創新是管理層作為長期戰略的一部分的明確重點,該公司的潛力比市場目前認為的要大得多。

讓我們以該公司的 AI 工廠為例。最近對自主無人機和地面車輛的演示已清楚表明,該公司能夠為一系列行業所需的實際應用提供先進的 AI 功能。無人系統顯然將在下一代國防系統中發揮重要作用,而洛歇馬丁無疑是該領域的領導者。

然後,該公司有能力利用這項技術進入新市場。最近的收購和進軍衛星市場的戰略推動補充了現有的技能,並滿足了對私有化太空技術的新興需求。通過贏得合同,它為市場探索額外的收入來源和未來幾年建立協同效應開闢了可能性。

然而,該公司需要確保在市場已經視為理所當然的領域取得成果。戰鬥機交付是一個明確可量化的目標,管理層需要確保它能夠繼續實現設定的高期望。2024 年,交付了 110 架 F-35 戰鬥機,但一些關鍵客戶出現了延遲交付的情況。如果未來幾個季度的交付情況令人失望,很容易導致股價出現一些動盪。

儘管 2024 年股價表現平淡,但該公司仍在全力以赴。該公司 10 月份公布的業績非常強勁,最值得注意的是 21 億美元的自由現金流和 10.9% 的營業利潤率。就長期趨勢而言,這兩個指標是分析師密切關注的,尤其是在當前環境下。

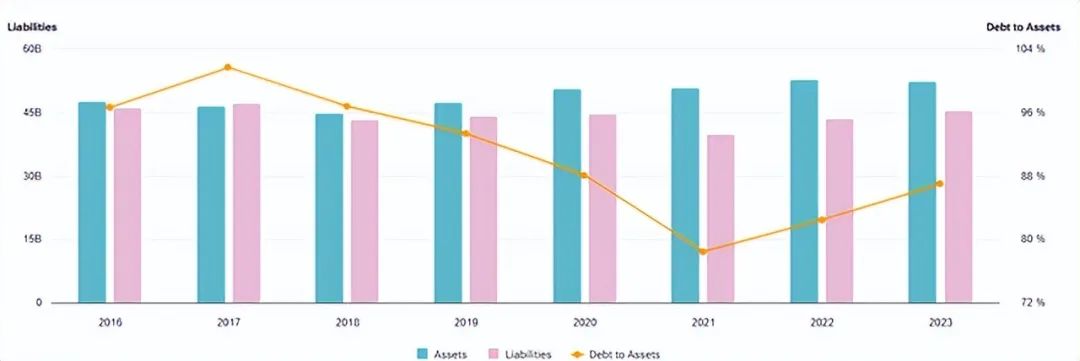

公司也在努力改善資產負債表,上個季度回購了總額達 8.5 億美元的一些令人印象深刻的股票。理想情況下,希望看到債務狀況在同一水平得到解決,但隨着最近債務與資產比率略有上升,管理層似乎不得不優先考慮股東回報。因為隨着積壓和緊張局勢加劇被計入價格,投資者的熱情可能會下降,但隨着2.83% 的股息連續 22 年增長,股東似乎得到了很好的照顧。

當然,投資者會仔細考慮當前水平的股票估值。EV/EBITDA 表明,與一些最接近的競爭對手相比,該公司略有折扣,但 P/B 略高於其他公司,這表明該公司的前景相當複雜,具體取決於所使用的指標。

考慮使用基本的折現現金流 (DCF) 計算來確定股票的公允價值,使用基於股權成本8.79%和貝塔係數0.99 的折現率。考慮了一系列不同的收入數字來進行此估算,因為該行業可能具有很強的周期性,而新興行業的需求在很大程度上仍不明確。

然而,根據分析師對未來五年收入的預測(略低於公司自己的預測),估計該公司的公允價值略高於 620 美元。這是相當保守的,因為太空技術和其他更小衆領域的新市場可能會帶來豐厚的利潤。當然,隨着收入和經濟價值隨時間變化,這一數字可能會大幅波動,但這確實表明該公司還有約 25% 的進一步上漲空間。

分析師對該股的看法似乎相當複雜,普遍給予持有評級,且較平均目標價有約22%的上漲空間。

下一份收益報告定於 1 月 28 日發布,分析師將密切關注前面提到的兩個指標,但主要關注點將放在每股收益上,預計去年每股收益將下降17%。預計未來幾年每股收益將再次回升,希望看到積極的言論和指導,表明該公司正處於又一個強勁增長期的開始,而不是穩步下滑。

當然,由於該股上漲空間有限且評級為中性,因此需要考慮的風險很多。

然後還要考慮更廣泛的經濟因素。在經歷了幾年的利率下調之後,美國通貨膨脹越來越有可能對收入構成挑戰。

洛歇馬丁面臨的的競爭也很激烈。但洛歇馬丁的資產負債表狀況良好,與該行業的同行相比,基本面看起來不錯,這應該會在未來一段時間內保持投資者的信心。