戴爾的股票最近暴跌至約105美元,這是數月來的最低水平。短暫的市場不確定性導致波動性增加,許多像戴爾一樣高質量的股票變得便宜。

有外國分析師認為,戴爾的交易價格可能僅為約10倍的前瞻性市盈率,這使其異常便宜,尤其是在當前市場環境下,考慮到其在企業人工智能和其他重大業務潛力方面的堅實地位。

作者:Victor Dergunov

數據中心基礎設施收入去年達到2820億美元,到2030年可能會增長三倍。戴爾在企業領域的堅實人工智能定位,以及個人電腦領域的潛在復甦,可能會使戴爾在未來幾年繼續實現高於平均水平的增長。

戴爾最近發布了一份好壞參半的財報,顯示每股收益(EPS)好於預期,但收入略低於預期。儘管如此,戴爾的股票目前非常便宜,因為它交易價格約為前瞻性收益的10倍,低於銷售額的1倍,並且其市盈率與增長比率(PEG)僅為約0.65。

這種看漲的動態表明戴爾是一個值得看漲的對象,該公司可能會超過分析師普遍低估的預期。此外,此外,在有利的盈利環境持續的情況下,戴爾可能經歷多重擴張。

來源:StockCharts.com

來源:StockCharts.com戴爾股價最近跌至105-110美元左右的關鍵支撐位。戴爾的關鍵支撐位也在100美元,這是該股在夏季回調後首次創下更高的低點。戴爾必須將價格走勢維持在這一關鍵支撐區間之上。因此,在中期和長期內,它有很高的可能性走高。最初的補空和上漲可能會使戴爾股價達到125美元左右的阻力位,很快可能會在130-140美元附近出現更高的補空。

戴爾的人工智能優勢

戴爾已為人工智能革命做好了良好定位,因為該公司從個人電腦到數據中心再到雲端,提供廣泛的人工智能解決方案。戴爾提供人工智能專業硬件、人工智能驅動的管理和自動化(智能冷卻)等。戴爾還提供全面的人工智能軟件包,並且一直是數據中心硬件的領導者,因為它顯然多年來一直以該領域為目標,形成了如此全面的策略。

戴爾的基礎設施解決方案部門,包括戴爾的人工智能收入,上個季度按年增長34%至114億美元。業務的存儲方面,包括戴爾的人工智能系統,上個季度銷售額按年增長54%至74億美元。

戴爾上個季度出貨了29億美元的人工智能服務器,同時報告了36億美元的未來預訂人工智能服務器訂單。戴爾的人工智能產品需求持續激增,我們可能會看到更高的需求導致超過共識預期。

來源:SeekingAlpha

來源:SeekingAlpha戴爾在過去四個季度中有三個季度的每股收益都超出了預期。戴爾的表現通常非常穩定,在過去的20個季度中,它的每股收益只有兩次低於預期。因此,戴爾很有可能達到或超過普遍預期的每股收益。目前的預估可能偏向於較低的區間,戴爾未來表現優於大盤的可能性可能較高。

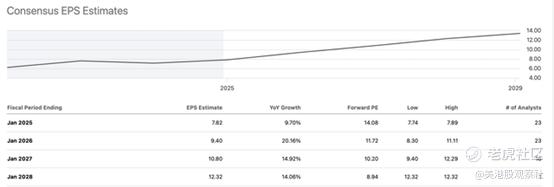

來源:SeekingAlpha

來源:SeekingAlpha戴爾將在2月發布2025財年第四季度報告。因此,戴爾即將進入2026財年。對於2026財年,共識每股收益預期為9.40美元,相當於市盈率低於12。此外,我們應該展望下一年,2027財年的每股收益可能約為11美元。這種動態表明戴爾的前瞻性市盈率可能僅為約10,對於一傢俱有相當人工智能潛力的市場領先公司來說,這是一個非常便宜的價格。

此外,戴爾在2026財年的銷售額可能約為1050億美元,使其前瞻性市銷率僅為0.77。戴爾的交易價格約為10 - 12倍市盈率,並且在未來幾年可能會實現約15 - 20%的每股收益增長,這意味着其PEG比率可能僅為約0.65(非常便宜)。

來源:SeekingAlpha

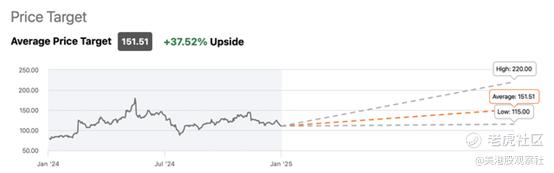

來源:SeekingAlpha華爾街的平均目標價約為152美元,高端目標價高達220美元。即使是最低的目標價115美元也高於戴爾目前極度低迷的股價。這種動態表明下行風險可能有限。此外,戴爾在這裏明顯被低估的可能性很高,並且在未來12個月內升值約40%或更多的可能性也很高。

未來的預期

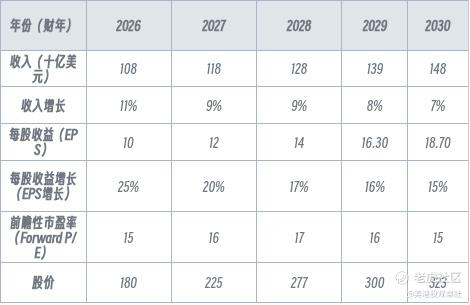

資料來源: The Financial Prophet

資料來源: The Financial Prophet憑藉約8 - 10%的適度收入增長,戴爾在未來幾年可以大幅提高盈利能力。增長的增加和穩定的收益增長可能會導致估值倍數擴張到約15 - 17的範圍或更高,對戴爾的股價產生建設性的長期複合效應。此外,在更看漲的情景下,我們可能會看到更強勁的增長或更顯著的估值倍數擴張。這種動態可能會使戴爾的股價升值超過這個基礎案例預測結果。

戴爾面臨的風險

儘管處於有利地位,但戴爾仍面臨風險。存在人工智能需求增長低於預期的風險,這可能會削弱信心,為股價提供更多潛在下行空間。還存在經濟增長低於預期、利率高於預期以及其他可能影響收益、增長和估值倍數擴張的宏觀經濟因素的風險。戴爾在數據中心人工智能領域以及其他業務領域也面臨激烈競爭。投資者在投資戴爾股票之前應考慮這些及其他風險。