來源:觀潮財經

近兩年上市險企人身險板塊市場份額持續下滑。

近日,各大上市險企均公布2024全年保費收入。國壽、人保、平安、太保、新華、陽光、衆安等七大上市險企共包攬原保費約3萬億元,保費規模較2023年按年提升5.47%。

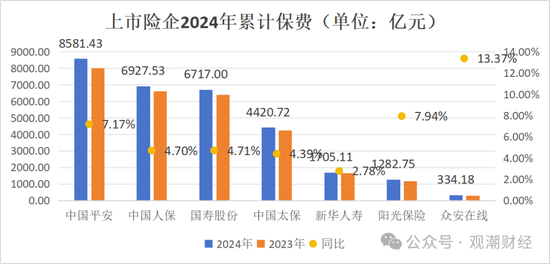

其中,排名前三的險企保費規模合計達2.22萬億元,佔總規模的74.16%。具體來看,2024年集團上市的中國平安累計原保費8581.43億元,按年增長7.17%,系以上險企中原保費規模增幅最高的公司。中國人保、中國人壽分別位於第二、三位。

從2024全年各月保費數據走勢來看,「開門紅」在各家險企年度業績中仍起到舉足輕重的作用。季度考覈的規律也明顯體現在3、6、12月這三個季度末月份。不過2024年第三季度末的9月不在上述規律中,主要受2024年8月3.0%預定利率產品停售影響。

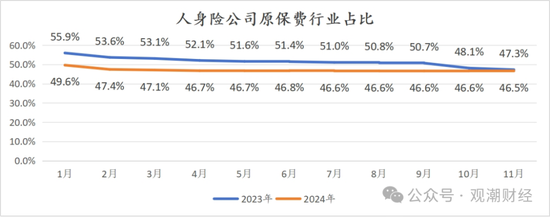

不過值得關注的是,行業深度轉型背景下上市險企的人身險板塊市場份額面臨較大挑戰。自2023年10月起,上市險企的人身險板塊市場份額跌破五成,之後的2024年仍在下滑中,下半年基本企穩。

01

增速丨七大上市險企原保費按年增5.47%

據觀潮財經統計,2024年全年七大上市險企合計包攬原保費收入約3萬億元,較2023年全年的2.84萬億元,按年增長5.47%。

其中,排名前三的險企保費規模合計達2.22萬億元,佔總規模的74.16%。具體來看,2024年,集團上市的中國平安憑藉綜合金融優勢領先,累計原保費8581.43億元,按年增長7.17%,較2023年增加574.48億元,系以上險企中原保費規模增幅最高的公司。

中國人保、國壽股份分別以6927.53億元、6717億元位於第二、三位,保費增速分別達4.7%、4.71%。增幅來看,以上兩險企原保費收入分別較2023年提升311.04億元、302億元,同樣位於增幅的第二、三位。

國壽股份作為單家壽險上市公司,保費規模相較中國人保僅相差210.53億元,可見其在壽險行業的地位。

以上三家公司保費規模分別在上市險企總量中佔比28.63%、23.12%、22.41%,較2023年分別變動0.46個百分點、-0.17個百分點、-0.16個百分點。

同為集團上市的中國太保2024年累計原保險保費規模達4420.72億元,按年增長4.39%,排名第四。

新華人壽、陽光保險、衆安在線三家險企分別實現原保費1705.11億元、1282.75億元、334.18億元,較2023年增幅分別達2.78%、7.94%、13.37%。

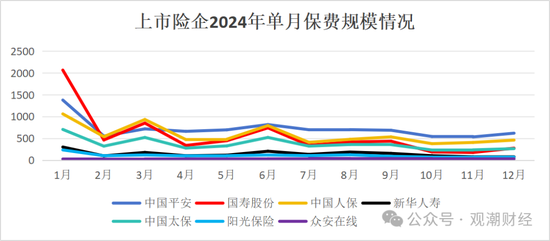

從2024年各個月份保費走勢來看,7家公司中,後起之秀衆安在線全年保費收入雖略低但已呈現相對穩定態勢,單月保費維持在20億元-40億元的規模。

受開門紅影響,其餘6家上市險企1月單月保費規模明顯高於其餘月份。相比之下,春節所在月份(2月)各家險企的保費收入則相對較低,上圖體現較為明顯。

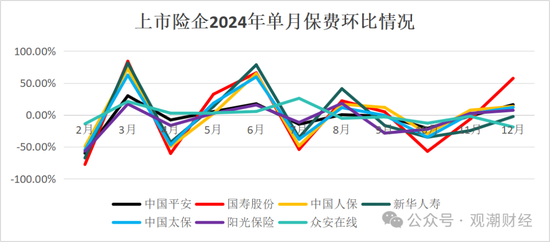

單月保費增速情況來看(見上圖),3、6、12月這三個季度末月份保費增速都比較高,季度考覈的規律明顯體現在數據中。不過2024年第三季度不在上述規律中,主要因為2024年8月的產品停售。

2024年8月2日,《關於健全人身保險產品定價機制的通知》發布,預定利率超過2.5%的普通型人身險於同年9月1日停售,預定利率超過2.0%的派息型保險與保證收益率超過1.5%的萬能型保險於10月1日停售。保險產品預定利率3.0%時代落幕。

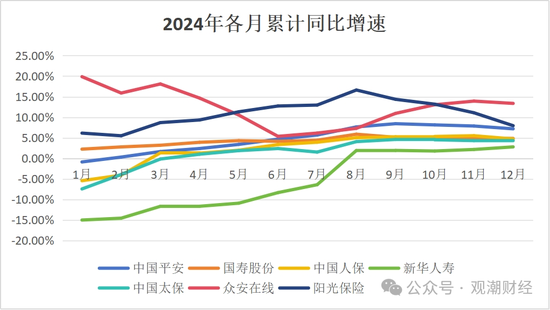

細看各月保費的按年數據,保費按年增速來看,各家上市險企集中出現2024年6-8月數據低迷現象。

其中,中國平安、國壽股份、中國人保、新華人壽、中國太保總體上呈現上揚態勢。衆安在線上半年下行,下半年上揚;陽光保險則反之。另外觀潮財經發現,2024年8月起,7家險企原保費規模較2023年同期均實現正增長。

2024年前6月僅衆安在線呈下降態勢。該險企1月累計原保費24.43 億元,較2023年同期增加19.87%。此後5個月該險企保費增速雖逐漸下降,6月降至最低點5.34%。2024年7月起其原保費增速開始有所回升,10月之後每個月保費增速均超13%。

與衆安走勢相反的是,陽光保險下半年保費按年趨勢雖然有所下滑,但增速大多未低於10%,僅12月略低,為7.94%。

此外,新華人壽1月保費按年增速系所有險企中最低,為-15.04%。但從2024全年來看,8月起該險企原保費收入按年增速轉正,後續4個月增速整體上漲,由1.89%增至2.78%。

中國平安、國壽股份、中國人保、中國太保四家險企2024年各月份原保費按年波動幅度均未超10個百分點。

(陽光保險於2022年12月上市無此前數據)

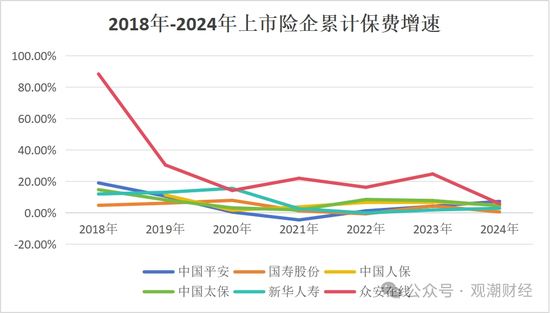

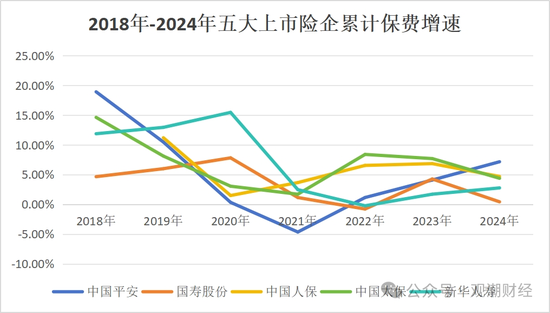

(陽光保險於2022年12月上市無此前數據)將時間線拉長來看,除成立時間最晚且於2017年上市的衆安在線外,7年來其餘5家上市險企的保費變動趨勢更為緩和。

但隨着近年保險業深度轉型,2020年五大上市險企之間原保費規模的差距較大,最近4年保費增速有所趨同。

02

人身險丨2024年全年市場份額低於50%

從市場份額來看,上市險企的人身險板塊面臨較大挑戰。自2023年10月起,上市險企的人身險板塊市場份額跌破五成,之後的2024年仍在下滑中。

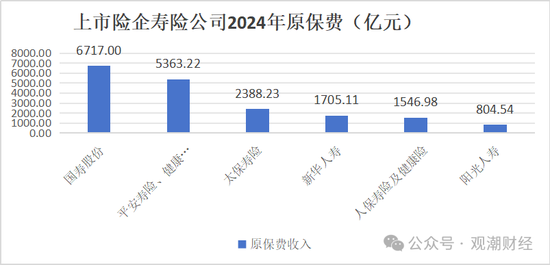

2024年,上市險企人身險行業累計實現原保費收入18525.08億元,按年增長5.28%。其中,國壽股份仍是響噹噹的「壽險一哥」,累計原保費6717億元,排在第二位的是平安的壽險與健康險板塊,為5363億元。

「老五家」中,國壽、平安、太保、新華4家險企2024年原保費均上千億元平台。

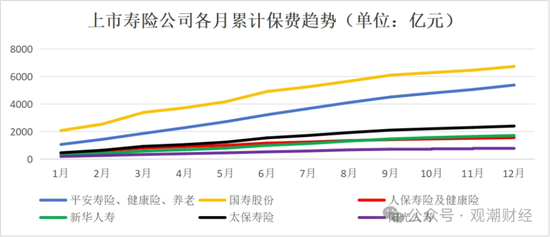

從2024年各月上市險企累計保費數據來看,總體各家增長平穩,但幅度有所不同。平安和國壽上升趨勢明顯,與其餘險企拉開較大差距。另外4家險企中前3月原保費規模相差較小,自第4月起逐漸拉開差距。直至2024年底,太保壽險原保費規模增至2388.23億元,在上市險企人身險板塊保費規模中排名第三。

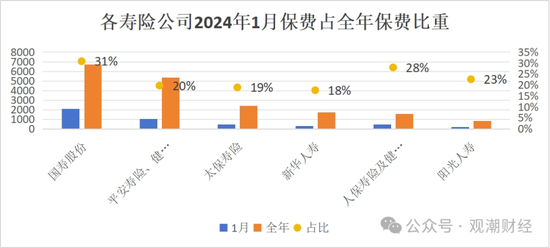

關於「開門紅」對各家險企年度業績影響程度,從一月單月保費數據中可見端倪。2024年,1月保費佔比重最高的是國壽股份,佔全年保費規模的31%;其次是人保壽險及健康險,佔比28%。

值得關注的是,觀潮財經根據監管披露的各月人身險行業數據計算發現,2024年上述上市險企旗下人身險板塊保費市場份額持續下滑。與2023年初相比,2024年末佔比已下降近10個百分點。2023年10月起,該數據跌破五成,2024上半年仍在緩慢下滑,下半年企穩。

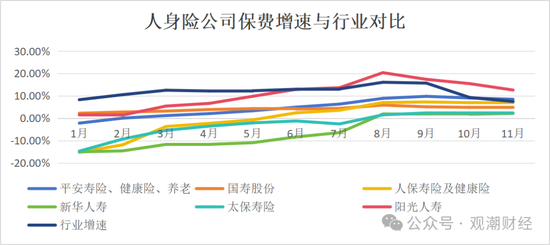

與行業增速對比來看,6家壽險公司前10月保費增速均低於行業增速,僅陽光人壽7月起反超行業。

截至2024年11月底,中國平安旗下人身險板、陽光人壽成功跑贏行業,按年增速分別高出0.98個百分點、5.12個百分點。後續如何還有待12月份行業數據披露。

03

財險丨太保、陽光增速高於行業

財產險業來看,2024年上市險企旗下財產險板塊合計實現原保費收入11443.64億元,按年增長5.76%。

從2023年、2024年兩年數據來看,上市保險公司旗下的財險公司保費佔比在每年的三月達到高峯,即「開門紅」現象也存在,之後逐步下滑。

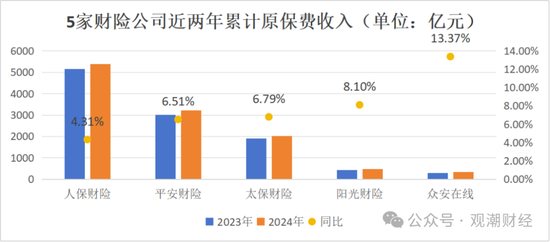

根據可得按年數據的5家財險公司來看,平安財險、太保財險、陽光財險、衆安在線2024年原保費收入與2023年相比上升幅度均超過5%。

其中,衆安在線受保費基數較小的影響,按年增速最高。其次是陽光財險,2024年累計原保費收入478.21億元,按年增長8.1%。太保財險、平安財險分別上升6.79%、6.51%。

人保財險作為財險行業龍頭,合計實現原保險保費收入5380.55億元,因保費基礎規模最大,按年增速僅4.31%。但其保費增幅為五家財險公司最高,較2023年增加222.48億元。

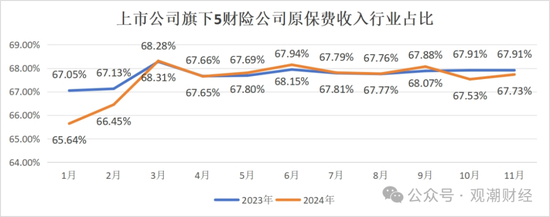

與人身險行業類似,2024年前11月上市險企旗下財險板塊原保費收入佔比與2023年同樣存在一定差距,其中1-2月差值較大。

據金融監管總局公布,2024年前11月,財產保險公司合計實現原保費收入15553億元。以上五家險企合計實現累計原保費收入10534.48億元,佔比達67.73%,較去年同期佔比下降0.18個百分點。

其中,2024年1月,5家財險公司在行業中佔比較2023年同期低了約2個百分點。2月差距開始縮小。3月「開門紅」後,各月與2023年同期差距逐步縮小,均不超過0.5個百分點。

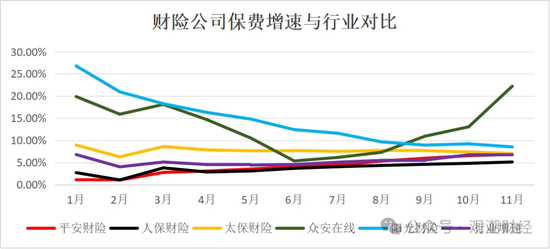

增速來看,2024年太保財險、陽光財險保費增速整體雖呈下降趨勢,但前11月各月增速均高於行業。

陽光財險在1月份達到峯值,超過25%。衆安在線在11月達到峯值,保費增速達22.21%,遠高於行業增速。

平安財險、人保財險保費增速與行業增速相差不大,且前11月增速趨勢也與行業增速趨勢大致相似,只有人保財險在11月份保費增速低於行業,其餘4家財險公司均高於行業。

責任編輯:王馨茹