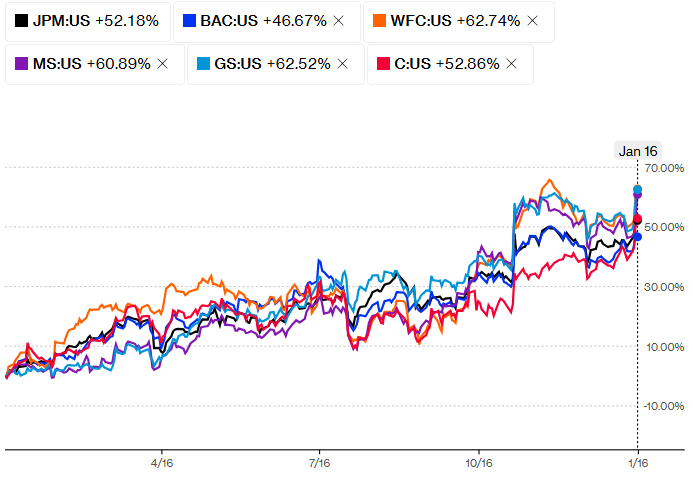

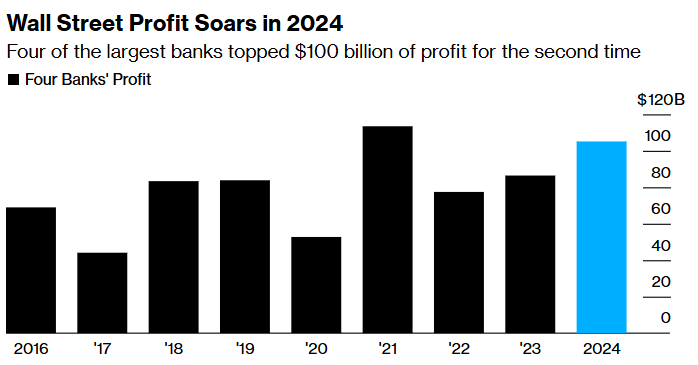

得益於聯儲局降息、美國大選前後交易活動的激增以及投行業務回升,美國華爾街六大銀行剛公布了創紀錄的業績。對華爾街來說,在經理一段平靜時期之後,這是一個可喜的迴歸。包括摩根大通(JPM.US)、美國銀行(BAC.US)、富國銀行(WFC.US)、摩根士丹利(MS.US)花旗(C.US)和高盛(GS.US)在內的美國大型銀行四季度業績輕鬆超過預期。

展望2025年,隨着特朗普即將於1月20日重返白宮開啓第二任期,他承諾減少對大型公司,尤其是對金融巨頭們的聯邦監管,更寬鬆的監管可能會刺激交易增加,從而提高銀行的手續費收入。而且特朗普並承諾將進一步減稅、增加石油產量和嚴格的移民政策,這些都表明美國經濟增長和通脹將會走強,這也被視為大型銀行股的利好因素。

投行業務全速增長

維持華爾街運轉的龐大盈利機器正在加速運轉。

此前,由於受到監管不確定性和借貸成本上升的影響,美國企業近年來在收購競爭對手或出售自己時,大多是袖手旁觀。

但摩根士丹利首席執行官Ted Pick表示,這種情況即將改變。Pick和高盛首席執行官David Solomon表示,受對商業環境的信心提振,包括企業稅降低和併購審批更順暢的希望,銀行的併購交易積壓越來越多。Pick周四表示,摩根士丹利的交易業務是「5到10年,甚至更長時間以來最強勁的」。

在經歷了前兩年的乾旱之後,美國企業日益增長的樂觀情緒促使公司發行證券,並承擔更多債務來發展業務。Dealogic的數據顯示,包括債券和股票發行在內的資本市場活動去年已經開始復甦,較2023年的低迷水平增長了25%。但如果沒有正常水平的併購活動,整個華爾街的生態系統就缺少了一個推動增長的關鍵因素。

Pick解釋說,對於像摩根士丹利這樣的投資銀行來說,數十億美元的收購處於「瀑布的頂端」,因為它們是高利潤的交易,「對整個組織都有乘數效應」。這是因為它們創造了對其他類型交易的需求,比如大規模貸款、信貸安排或股票發行,同時為高管們創造了數百萬美元的財富,這些財富需要專業管理。

在已經公布的華爾街大行財報中也體現了這點,得益於投行業務的強勁增長、資產管理業務的擴張以及一項資產負債表押注帶來的4.72億美元意外利得,淨利潤按年增長105%至41.1億美元,攤薄後每股收益也遠高於預期。

高盛周三公布的業績促使摩根士丹利資深銀行業分析師Betsy Graseck將其對高盛2025年收益的預期上調了9%。Graseck在一份報告中稱,「我們正在討論資本市場反彈的主題。隨着行業交易錢包的增長和投行活動的反彈,預計今年每股收益將超過預期。」

美股IPO市場也在迅速復甦。Solomon周三對科技投資者和員工表示,近年來華爾街另一個增長緩慢的價值創造引擎是IPO市場,該市場也將回升。Solomon早些時候表示:「CEO們的信心發生了重大轉變。保薦人積壓了大量交易,而且在監管環境改善的支持下,交易撮合的胃口總體上有所增強。」

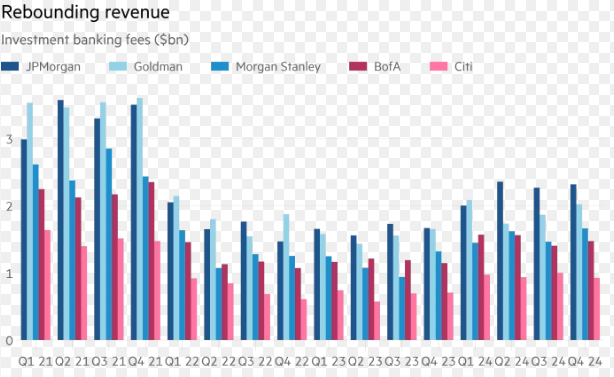

在經歷了幾年的低迷之後,華爾街的交易撮合者和交易員應該會迎來一個盈利的時期。在全球最大的幾家銀行公布的第一批第四季度收益報告中,有跡象表明,2025年可能會在高端金融領域出現大量合併、上市交易和其他活動。

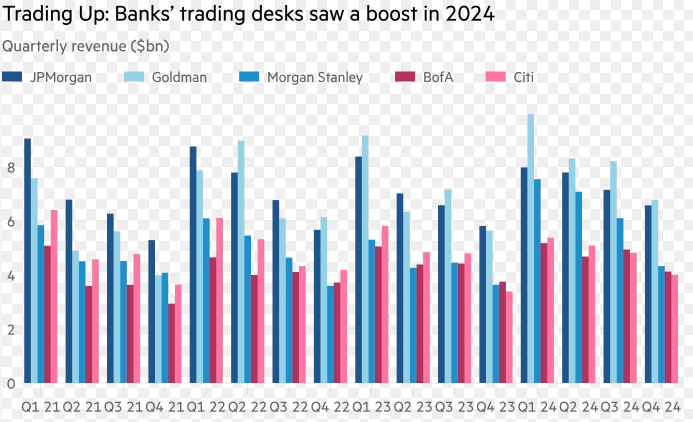

其次,市場波動性推高了華爾街銀行交易部門的收入。第四季度,隨着投資者消化有關美國大選和通脹的消息,10年期美國國債收益率等許多經濟指標上下波動。

例如,摩根大通交易業績從未如此好過,去年第四季度的收入飆升21%,達到70億美元,而高盛的股票業務全年收入為134億美元,也創下了紀錄。美國銀行交易部門連續第11個季度實現增長,固定收益、外匯和大宗商品業務收入較上年同期增長19%;該行表示,這部分業務的收入是10年來最高的。

花旗的交易收入增長了36%,受股票和固定收益市場交易量增加的推動。相同地,股票業務是大摩業績中最大的贏家,該季度收入按年增長51%至33.3億美元,達到年度歷史最高水平;大摩固定收益業務按年增長42%至19.3億美元。

此前另一個消息也釋放出相同的信號。據了解計劃的人士透露,華爾街最大幾家投資銀行的高管們正在制定計劃,向交易員和交易撮合者發放自疫情以來最高的獎金,其中許多部門的獎金將增加10%或更多。衆所周知,隨着行業在繁榮和蕭條之間循環往復,華爾街的年終獎極不穩定。現在,華爾街投行計劃加薪,似乎反映出業務好轉,以及對未來一年的一些樂觀情緒。

淨利息收入業務仍具韌性

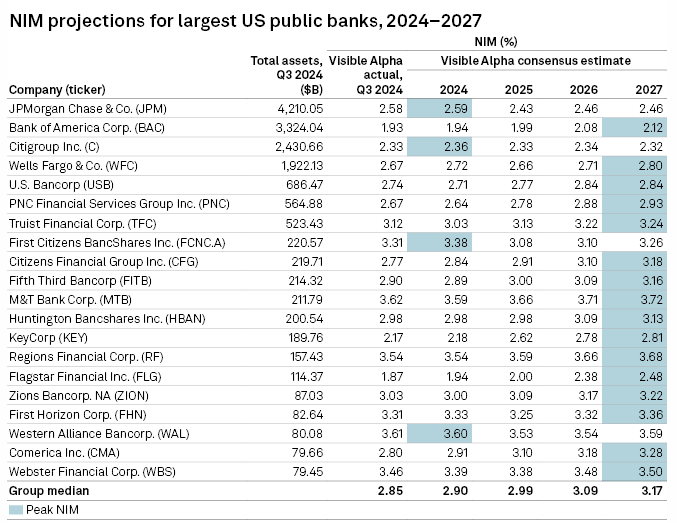

儘管華爾街高管和投資者對未來一年的交易繁榮感到興奮,但華爾街銀行的業務並非都將迎來強勁的一年。華爾街大行預計2025年淨利息收入(NII)不會重現過去幾年的強勁增長,但仍有望保持一定的韌性。

NII承壓

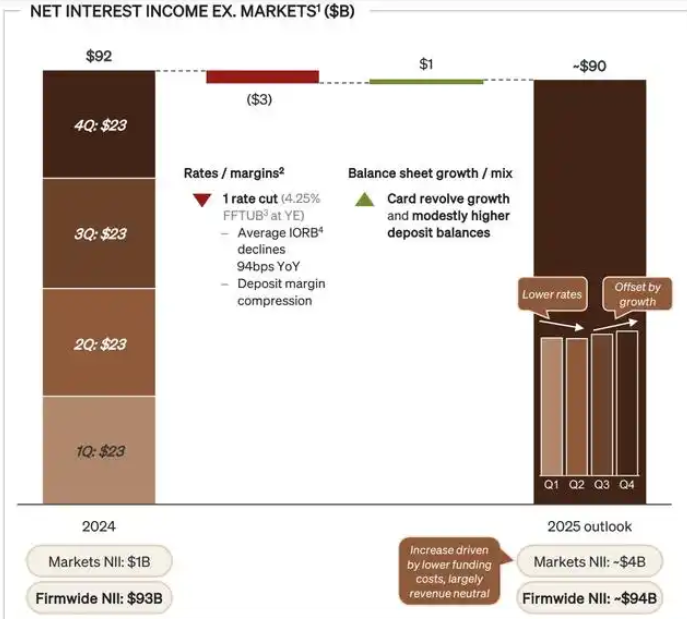

摩根大通預計,其核心淨利息收入(不包括波動性較大的市場部門)將略有下降,從2024年的約920億美元降至2025年的約900億美元。富國銀行則預計淨利息收入將增長1%至3%,其中一部分是由一些更為機械的因素推動的,比如舊投資到期並以更高的利率進行再投資。

銀行總是警告說,這些預測取決於很多因素,包括聯儲局的下一步行動。目前,由於聯儲局預計不會再像之前認為的那樣大幅降息,銀行的浮動利率貸款以及到期債券或新增存款帶來的現金再投資可能會有一些好處,但這也將使存款成本大幅下降的希望變得渺茫。

摩根大通預計,其核心淨利息收入(不包括波動性較大的市場部門)將略有下降,從2024年的約920億美元降至2025年的約900億美元。富國銀行說,預計淨利息收入將增長1%至3%,其中一部分是由一些更為機械的因素推動的,比如舊投資到期並以更高的利率進行再投資。

但重要的是,大銀行並沒預期貸款會激增,尤其是對更傳統的商業借款人而言。例如,摩根大通首席財務官Jeremy Barnum周三對記者表示,「小型企業客戶的基調普遍更為謹慎」,指的是他們已感受到通脹帶來的壓力。例如,截至去年第四季度末,摩根大通的商業銀行貸款(包括商業房地產銀行業務和麪向中型企業的中階銀行業務)較上年同期下降了2%。

其次,華爾街銀行信用卡貸款預計將繼續增長,但可能不會像2024年那麼快。去年,信用卡貸款仍在從疫情中恢復,當時人們異常渴望償還債務。今年這種正常化效應可能會減弱,在一定程度上抑制按年增長。例如,截至去年第四季度末,富國銀行的信用卡貸款總額按年下降約3%。

而且對美國消費者長期健康狀況的擔憂依然存在。目前還沒有出現危機的跡象,但信用卡拖欠率一直在穩步上升,去年達到了12年來的最高水平。多數銀行還報告稱,去年它們對拖欠信用卡貸款的沖銷也有所增加。

銀行家們確實表示,對某些貸款的需求可能會在今年晚些時候回升,這是一種反映樂觀情緒的滯後指標,而非領先指標。然而,這在很大程度上可能取決於美國政策方向。更高的利率,或者至少比原先預期的更少的降息幅度,可能會打擊消費者等借款人的信心,尤其是購房者。關稅也可能打擊許多公司的收入和借貸慾望。

但NII預計仍將增長

儘管如此,由於降息周期預計持續,收益率曲線目前正趨於陡峭,美國大型銀行的淨利息收入仍有望繼續增長。聯儲局降息將降低對政策利率敏感的短期利率,而特朗普寬鬆的財政政策將通過增加債券供應和刺激經濟推高長期利率。

標普全球指出,從淨息差的角度來看,而曲線趨陡總體上應該是有利的,大型銀行淨息差應會在2025年及以後繼續擴大。而且標普指出,即使是「華爾街一哥」摩根大通預測淨利息收入在2025年將下降,但在隨後將上升超過2024年的水平,再創歷史新高。總的來看,標普全球預測,美國前20大銀行整體淨利息收入將繼續增長。

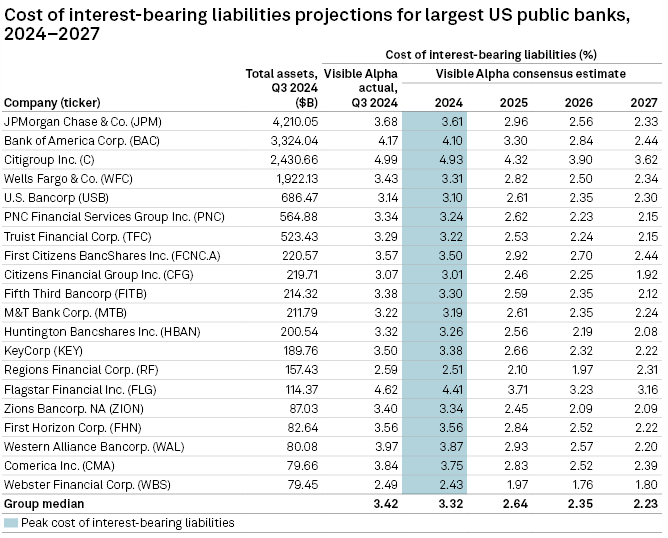

而且標普分析師還預計,到 2025 年,所有20家最大銀行的計息負債成本都將下降,並且大多數銀行在接下來的兩年內將繼續呈下降趨勢。截至 12 月 12 日,分析師對該集團的普遍預期中值是 2024年為3.32%、2025年為2.64%、2026年為2.35%、2027年為2.23%。

支付和數據公司 Deluxe 的數據解決方案總裁 Kris Lazzaretti 表示,隨着存款增長加速且存款成本似乎已達到峯值,銀行存款壓力正在緩解。不過,Darling Consulting Group總裁兼首席執行官 Matt Pieniazek預計聯儲局至少需要再降息一到兩次,才能進一步加速降低存款成本。

美國銀行業顯示「馬太效應」,華爾街大行有望繼續跑贏

另一方面,消費者或中端市場企業的謹慎並不一定會影響華爾街大型銀行。交易者可以從所有這些不確定性中獲益,有機會押注股票或利率的走向。一些企業客戶正轉向孖展市場,比如從渴望達成交易的私人信貸貸款人那裏尋求資金。這有利於銀行在華爾街的業務,但不利於商業或消費者銀行業務的增長。

其結果是,儘管規模最大、最全球化、最多元化的華爾街大銀行今年可能會表現出色,但更依賴實際貸款的地區性或專業貸款銀行可能不會如此活躍。許多地區性貸款機構和信用卡貸款機構將在未來幾天公布收益。

而且在美國2023年銀行危機之後,由於儲戶擔心銀行倒閉,進而紛紛湧向「大而不倒」的大銀行尋求避險,進而該銀行呈現出「馬太效應」。因此,在美國中小型銀行為了留住儲戶需支付更高成本之際,大銀行也相對受益此。

投資者應該考慮的一個更大的問題是,這種趨勢是否是貸款活動更大、更長期變化的一部分。也就是說,不再是銀行借出自己的現金,而是讓銀行更多地充當投資者資金通過非銀行金融機構流入的渠道。

與此同時,貝萊德周三公布的資產規模達到創紀錄水平,截止至去年的總資產約為11.6萬億美元,按年增長15%,也高於上一季度的11.5萬億美元。這家資產管理巨頭最近在非銀行私人信貸和基礎設施貸款上押下了重注。貝萊德首席執行官Larry Fink也表示創紀錄的資管規模「只是起點」。

同樣,高盛最近將戰略重點放在資本解決方案上的舉措——旨在為客戶提供一系列孖展選擇,比如獲得私人信貸基金的貸款——是銀行如何發展的一個有形指標。

因此,即使到2025年交易撮合的預期激增未能實現,大型投資銀行和基金管理公司仍可以從長期轉向中介服務中獲利。

強勁利潤帶來高額回購

在獲得歷史性利潤之際,華爾街大行也在提高股東回報。彙編數據顯示,美國六大銀行2024年通過派息和回購股票向股東返現超過1000億美元,這是自2021年以來的最高水平。這也是自新冠疫情前以來,這些公司向投資者支付利潤的最大比例。

在經歷了過山車般的監管期後,更大規模的回購和股息現在又回到了談判桌上,此前銀行在2021年實現了創紀錄的盈利。然而,次年,嚴格的聯儲局壓力測試在2022年下半年為銀行踩下了剎車,對更嚴格的資本規定的擔憂在2023年浮出水面。

而且值得注意的是,聯儲局官網1月6日發布聲明,稱巴爾將卸下主管監管的副主席一職,將2025年2月28日生效,或者在繼任者確認後更早些時候卸任。巴爾是美版巴塞爾協議III銀行監管新規相關談判的關鍵人物。

此前曾提到,聯儲局等美國監管方2023年7月發布的銀行業監管新規方案要求,資產值超過1000億美元的銀行必須將資本金增加約16%,其中摩根大通、花旗等八大銀行可能面臨約19%的資本金增長。上述方案旨在讓大銀行持有更多資本,以此給未來的損失和金融危機提供緩衝,防止發生銀行破產和金融危機。2023年方案出爐後,銀行業發起了激烈程度史上名利前茅的遊說活動,反對對銀行業施行如此高的要求。

2024年9月有報道稱,監管機構同意對擬議的一攬子規則進行全面修改,新方案將要求大銀行將它們的資本金只提高9%。不過此後有報道稱,這種放寬要求的修改遭到監管機構聯邦存款保險公司(FDIC)的多名董事反對,在五名董事中,至少有三人都反對。

對於美國最大的金融公司來說,目前的情況看起來更加樂觀。特朗普政府可能會以減少或取消迫使銀行在賬面上持有更多資本的計劃的形式帶來一波緩解,這應該會釋放現金,讓銀行發放更多貸款,並向股東提供更多資金。

結論

華爾街大行的盈利無一例外地超出了預期,伴隨着高管們的樂觀基調,拼湊出一個非常非常有利的背景;這也正是銀行股本周公布財報後上漲的原因。總體而言,到2025年,大型、多元化的銀行可能會表現更好,進一步擴大漲勢。多元化的銀行可能會從多種收入來源中獲得優勢。大型銀行可能會隨着利率的下降而降低存款利率;它們更強大的品牌影響力和更高的流動性可以為它們提供緩衝,以保持吸引力和競爭力。