12月股市的一個主要主題是市場內部表現不佳。事實上,在12月的前14個交易日裏,標普500指數中下跌的股票數量每天都多於上漲的股票。這是一個極其罕見的連續看跌趨勢。

儘管如此,那些市值龐大的成長型股票卻持續上漲。由於標普500指數是市值加權的,這些廣受歡迎且具有重要影響力的股票實際上幫助指數維持在接近歷史高點的水平。換句話說,「平均標普500股票」的表現遠不如指數整體。

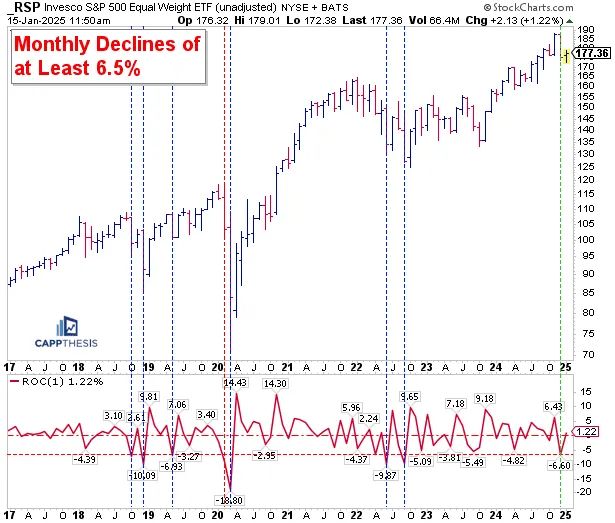

Invesco S&P 500 Equal Weight ETF (RSP) 也未能倖免於12月市場廣度表現不佳的影響。事實上,RSP在12月錄得了6.6%的月度跌幅,這是自2022年9月以來的最差表現。令人難以置信的是,2022年RSP只有兩個月的月度跌幅比今年12月更差。雖然這種比較並不吸引人,但正如圖表所示,在此前的-6.5%月度跌幅之後,RSP在接下來的一個月中有7次中的6次實現了反彈。唯一例外的時間是2020年2月(COVID)。截至1月,目前RSP已上漲1.3%,而標普500指數上漲了0.6%。

短期表現觀察

本周一,RSP錄得了一次強勁的正向反轉,從潛在的下跌轉為顯著的上漲。雖然反轉並不構成趨勢,但它通常會帶來額外的上漲,尤其是在此前的交易疲軟之後。從2024年11月的高點到最近的低點,等權重標普500 ETF(RSP)累計下跌近8.5%。

周一的反轉發生在RSP略高於其200日移動均線的位置,這一線通常是重要的支撐。此外,近期還出現了積極的動量背離(使用14日RSI指標),當RSP在周一早盤創出新低時,RSI指標卻錄得更高的低點。

換句話說,這形成了一個有吸引力的短期均值迴歸型做多機會,本周該ETF已經開始利用這一機會。超賣反彈是一回事,但如果要發生更大幅度的上漲,RSP必須從當前的基礎上完成一系列關鍵步驟。這次反彈最終會消退,屆時出現更高的低點至關重要。原因在於,更高的低點是任何潛在看漲形態的構建基礎,而相反的更低低點則意味着下跌趨勢的延續。

一個更高的低點是潛在看漲形態的基礎。目前距離這一目標還有幾步之遙,但最大的圖表形態總是以波動為前兆——正如RSP啱啱經歷的那樣。

關鍵在於市場反應

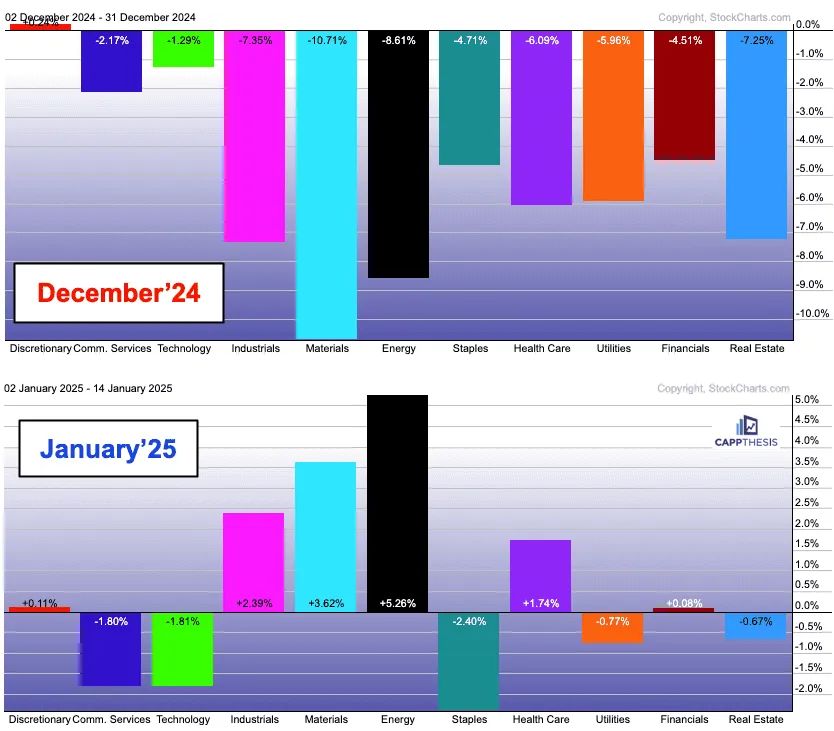

對於RSP來說,這種反應需要來自非科技板塊。截至2025年,目前這一趨勢在非科技板塊中表現得非常明顯。

這張圖表顯示了1月和12月不同板塊的表現和領導地位的顯著差異。

總結

市場已經證明,無論哪個板塊領升,它都能繼續上漲,但要維持上行趨勢,板塊輪動是關鍵。最近一次輪動的展開時間比過去兩年裏要長得多,但它在1月初的到來成功避免了更大的市場下跌。要使標普500指數和RSP重新站穩並進一步上漲,這種輪動模式需要再次被複制。