期貨早高峯-音頻版

女聲普通話版 下載mp3

宏觀要聞

1. 據天空新聞,以色列總理內塔尼亞胡聲稱,哈馬斯已經背棄了先前就停火協議達成的諒解。在一份聲明中,他表示哈馬斯反對協議中賦予以色列否決部分巴勒斯坦囚犯獲釋的條款。他說,哈馬斯試圖指定哪些巴勒斯坦囚犯可以獲釋。內塔尼亞胡表示,他已指示以色列談判代表堅持早先達成的協議。哈馬斯尚未回應內塔尼亞胡的聲明。任何協議都需要得到內塔尼亞胡的安全內閣以及其政府的批准。

2. 歐洲央行會議紀要:關於通脹前景,成員們越來越有信心通脹將在2025年上半年迴歸目標。數據顯示通脹回落過程進展順利。一些成員指出,在12月會議上有理由考慮將利率下調50個點子,並希望更多地考慮這一更大幅度降息的可能性。

3. 當地時間16日,俄羅斯總統普京簽署命令,徵召預備役公民參加2025年軍事集訓。

4. 一名以色列官員16日說,以色列與巴勒斯坦伊斯蘭抵抗運動(哈馬斯)就加沙地帶停火協議的「最後爭議性問題已解決」,雙方最後一刻的分歧集中在即將釋放的巴勒斯坦被關押者的名單上。

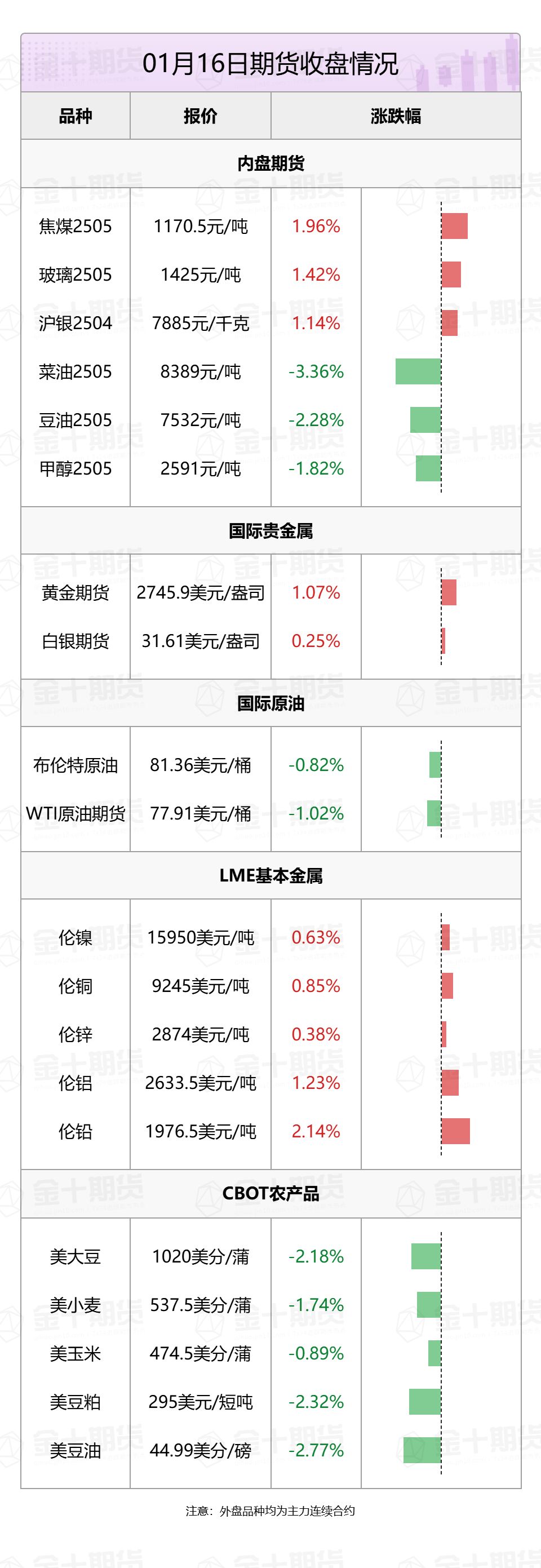

全球期貨市場異動

1. 國內商品期貨夜盤收盤,能源化工品普遍下跌,甲醇跌1.82%,20號膠跌1.74%,玻璃漲1.42%。黑色系全線上漲,焦煤漲1.96%。農產品多數下跌,菜油跌3.36%,豆油跌2.28%,棕櫚油、豆二跌超1.5%。基本金屬多數收漲,滬銅漲0.49%,滬鉛漲0.42%,滬鎳漲0.37%,滬鋁漲0.32%,氧化鋁跌2.64%。滬金漲0.7%,滬銀漲1.14%。

2.國際貴金屬期貨普遍收漲,COMEX黃金期貨漲1.07%報2746.9美元/盎司,COMEX白銀期貨漲0.25%報31.61美元/盎司。

3. 國際油價全線下跌,美油3月合約跌1.02%,報77.91美元/桶。布油3月合約跌0.82%,報81.36美元/桶。

4. 倫敦基本金屬多數收漲,LME期銅漲0.85%報9245美元/噸,LME期鋅漲0.38%報2874美元/噸,LME期鎳漲0.63%報15950美元/噸,LME期鋁漲1.23%報2633.5美元/噸,LME期錫跌0.8%報29355美元/噸,LME期鉛漲2.14%報1976.5美元/噸。

5. 芝加哥期貨交易所(CBOT)農產品期貨主力合約全線收跌,大豆期貨跌2.18%報1020美分/蒲式耳;玉米期貨跌0.89%報474.5美分/蒲式耳,小麥期貨跌1.74%報537.5美分/蒲式耳。

黑色系熱點資訊

1. 據Mysteel,截至1月16日當周,螺紋鋼產量、表需連續第四周減少,廠庫由增轉減,社庫連續第三周增加。其中,產量193.29萬噸,較上周減少6.12萬噸,降幅3.07%;廠庫125.37萬噸,較上周減少0.17萬噸,降幅0.14%;社庫300.62萬噸,較上周增加8.31萬噸,增幅2.84%;表需185.15萬噸,較上周減少4.9萬噸,降幅2.58%。

2. 澳大利亞皮爾巴拉港口管理局(PPA)數據顯示,黑德蘭港口12月鐵礦石出口減少至4761.36萬噸,11月份為4875.5萬噸。黑德蘭港口12月向中國出口4175.59萬噸鐵礦石,11月份為3996.18萬噸。黑德蘭港口12月錳礦出口58000噸,11月份為83000噸。黑德蘭港口12月向中國出口58000噸錳礦,11月份為0噸。

3. 本周Mysteel煤焦事業部調研全國30家獨立焦化廠噸焦盈利情況,全國平均噸焦盈利-7元/噸;山西準一級焦平均盈利12元/噸,山東準一級焦平均盈利37元/噸,內蒙二級焦平均盈利-72元/噸,河北準一級焦平均盈利23元/噸。

農產品熱點資訊

1. 馬來西亞棕櫚油局網站周四公布的一份通知顯示,馬來西亞維持2月毛棕櫚油出口稅率為10%,並下調參考價格。2月的參考價格為每公噸4817.70林吉特(1071.79美元)。1月的參考價格為每噸5001.72林吉特。

2. 南部半島棕櫚油壓榨商協會(SPPOMA)數據顯示,2025年1月1-15日馬來西亞棕櫚油單產減少9.75%,出油率減少0.06%,產量減少10%。

3. 印尼官員Achmad Maulizal表示,印尼暫時凍結對小農戶棕櫚樹重新種植的補貼分配,因棕櫚油基金機構正在進行重組。印尼棕櫚油基金機構目前正經歷變化,因為可可和椰子基金管理最近可能被納入其中。

4. 印度政府和行業官員表示,受負利潤影響,1月份印度棕櫚油進口量將跌至近5年低點。一位政府官員表示,1月上半月大約有11萬噸棕櫚油被清關,與通常的月度進口量相比,這是一個相當小的數量。一位主要的印度棕櫚油買家表示,1月份的進口量可能降至37萬噸左右。

5. 巴西航運機構Williams發布的數據顯示,截至1月15日當周,巴西港口等待裝運食糖的船隻數量為30艘,此前一周為29艘。港口等待裝運的食糖數量為128.36萬噸,此前一周為108.33萬噸。

6. 據美國農業部:截至1月9日當周,美國2024/2025年度大豆出口淨銷售為56.9萬噸,前一周為28.9萬;美國2024/2025年度大豆出口裝船147.6萬噸,前一周為158萬噸;美國2024/2025年度對中國大豆淨銷售21.4萬噸,前一周為17.2萬噸;美國2024/2025年度對中國大豆累計銷售1925萬噸,前一周為1903.6萬噸。

7. 美國氣象預測中心CPC:目前處於拉尼娜預警狀態,拉尼娜現象條件已顯現。赤道海域海面溫度在中太平洋和東中太平洋地區低於平均水平。預計2025年2月至4月間拉尼娜現象條件預計將持續,可能性為59%。預計本次拉尼娜現象將會較弱。2025年3月至5月(MAM)期間,出現厄爾尼諾-南方濤動中性狀態的概率為60%。仍預計未來幾個季節將出現典型的拉尼娜現象影響。

8. 國際穀物理事會(IGC)周四在報告中下調2024/25年度全球玉米產量預估,主要反映出美國產量遭下修。IGC在月度報告中稱,將其對全球玉米產量的預估下調600萬噸,至12.19億噸。美國玉米產量前景從之前的3.846億噸下修至3.776億噸,符合目前美國政府的預測。

9.據美國商品期貨交易委員會(CFTC)最新數據,截至1月10日,美棉ON-call未點價賣出訂單47356手,按月減少1694手;未點價買入訂單85069手,按月增加1514手。

能源化工熱點資訊

1. 據國家發展改革委消息,新一輪成品油調價窗口於1月16日24時開啓,國內汽、柴油每噸分別上調340元及325元。全國平均來看:92號汽油每升上調0.27元,95號汽油每升上調0.28元,0號柴油每升上調0.28元。加滿一箱50L的92號汽油將多花13.5元左右。

2. 據隆衆資訊,截止到1月16日,國內純鹼廠家總庫存143.11萬噸,按月周降3.97萬噸(降幅2.7%),較周一減少1.16萬噸,跌幅0.80%。玻璃樣本企業庫存本周中止6連降,按月回升0.35%或15.1萬重箱至4385.3萬重箱,按年增幅縮窄至38.84%。

3. 新加坡企業發展局(ESG)數據顯示,截至1月15日當周,新加坡燃料油庫存下降35.9萬桶,至5周低點2074.5萬桶;中餾分油庫存上漲47.7萬桶,達到914.8萬桶的3周高點;輕餾分油庫存下降55.6萬桶,至四周低點1486.6萬桶。

4.EIA天然氣報告:截至1月10日當周,美國天然氣庫存總量為31150億立方英尺,較此前一周減少2580億立方英尺,較去年同期減少1110億立方英尺,按年降幅3.4%,同時較5年均值高770億立方英尺,增幅2.5%。

金屬熱點資訊

1. 上期所公告,應××(00794028)組(賬戶組號: B0004219)於2025年1月16日在鋅期貨(ZN)2503合約上賬戶組日內開倉交易量超限第1次達到交易所處理標準,交易所決定對相關客戶在相應合約上採取限制開倉5個交易日的監管措施。

2. 澳大利亞皮爾巴拉港口管理局(PPA)數據顯示,黑德蘭港口12月鋰輝石精礦出口134625噸,11月份為111996噸。黑德蘭港口12月向中國出口118200噸鋰輝石精礦,11月份為76110噸。

3. 據SMM,1月15日,海外成交氧化鋁2.5萬噸,成交價格581美元/噸,越南FOB,3月船期。據Mysteel,此筆成交較2025年1月8日成交下跌69美元/噸。

4. 美國12月零售銷售穩健增長,顯示經濟需求強勁,並進一步強化了聯儲局今年降息的謹慎態度。周四公布的數據顯示,上月零售額增長0.4%,而11月份零售額上修後為增長0.8%。而接受調查的經濟學家此前預測,12月份零售額為增長0.6%。

5. 據美聯社報道,美國上周初請失業救濟的人數上升,但裁員人數仍處於歷史低位,就業市場總體健康。美國勞工部周四公布,截至1月11日當周,初請失業救濟人數增加1.4萬人至21.7萬人。每周申請失業救濟人數被認為是裁員的一個指標。儘管2024年出現了一些勞動力市場疲軟的跡象,但就業機會仍然充足,裁員人數也處於歷史低位。

誇誇「期」談——品種交易邏輯大揭祕!

1. 菜油跌至9月3日以來新低,後市需關注哪些消息?

菜油主力合約周四領跌期市,跌幅逾4%,創9月3日以來新低。新湖期貨分析指出,菜油主要利空源自外圍市場。消息顯示,美國財政布的45Z指引不包含加拿大菜籽油,加上特朗普上台後可能對進口的加拿大商品徵稅25%,加拿大菜籽期價短期大跌,加拿大已經擬定了一份價值1500億加元(1050億美元)的美國製造產品的初步清單,如果特朗普決定對加拿大商品徵收關稅,加拿大將就此進行反制。美國優先原則下,近期UCO及進口菜油可能沒有稅收優惠的消息,均間接利好美豆油的生柴用量。但由於美豆油的排放因子較低,實際可能享受的稅收抵免額度低於其他生柴原料。基本面看,近期國內菜籽仍是高壓榨局面,國內菜油、菜粕、菜籽庫存仍在歷史高位,國內近端供需壓力持續。中期,國內菜籽進口,關鍵還是中國對加拿大菜籽的進口政策。

2. 焦煤周四領升市場,但供應寬鬆局面或拖累價格反彈高度?

華聞期貨分析指出,周三外圍宏觀數據對盤面產生情緒支撐,黑色系品種增量上漲為主。疊加近期能源價格上漲,而春節假期影響下煤礦逐漸放假停產,促使前期空單逐步減倉離場,價格窪地的焦煤期貨周四放巨量拉升漲幅至3.83%,收1164.5元/噸。短期受外圍因素共振影響,有一定上行空間。焦化利潤被擠壓焦企剛需補庫,焦煤現貨成交量稍有好轉。供應端,維持供應寬鬆態勢,國內煤礦元旦後持續有所復產,整體保持供應高位。整體來看,焦煤供需局面依然顯著寬鬆,關注周度鐵水產量和煤礦放假時間長短,前期價格大幅下行後有所反彈,供應寬鬆局面拖累價格反彈高度,短期或有反彈。

近日重要期貨數據和事件一覽

1. 1月17日10:00,中國11月規模以上工業增加值、社會消費品零售總額等數據公布。國家統計局數據顯示,11月主要經濟指標回升明顯,全國規模以上工業增加值按年增長5.4%。關注12月經濟指標變動情況。