專題:馬可波羅瓷磚闖關IPO 應收賬款及存貨風險持續加劇

來源:源媒匯

作者 | 謝春生

資本市場又見神奇反轉!

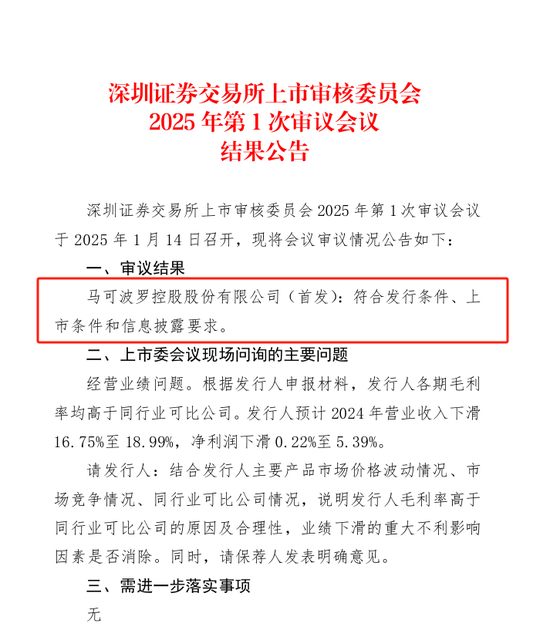

暫緩審議8個月後,中國「瓷磚大王」突然成功過會。

近日,深交所發布的審議結果顯示,馬可波羅控股股份有限公司(下稱「馬可波羅」)順利過會。

在業績持續萎靡的背景下,馬可波羅的成功過會,不免讓外界產生諸多疑問。

2024年5月16日,馬可波羅首次上會,以「暫緩審議」告終,並一度因長時間未能安排上會,而進入中止審核階段。

從彼時上市委現場問詢情況來看,主要是就馬可波羅的營收增長原因和合理性,以及毛利遠高於同行、計提壞賬等幾個方面提出疑問。

如今,業績問題待解,馬可波羅卻順利過會,引發雪球等平台上的投資者廣泛熱議:「享受完地產盛宴,再把公司賣給大A功成身退」、「再不上市就要倒閉了」……

不過,亦有行業媒體分析認為,「作為行業人士應該都比較清楚,馬可波羅是業內第一梯隊,能夠獲得審核通過,對實體企業也是一種提振」。

順利過會的馬可波羅,究竟給市場傳遞出什麼樣的信號?

頻繁接盤實控人旗下公司

成立於2008年的馬可波羅,前身為廣東馬可波羅有限公司(下稱「廣東馬可波羅」),由杜巋然、黃焱斌和肖剛合計出資1000萬元成立,三人對應持股比例為40%、30%、30%。

不過,上述三人彼時僅作為工商登記的代持股東,實際出資人共有105名。其中,黃建平出資比例最高,為45%;其次是謝悅增和鄧建華,出資比例為14.67%和10.49。

此舉,或是為了公司籌備上市,讓股權架構更清晰。

2019年,前述股權代持協議徹底解除。同年7月,黃建平、謝悅增分別將持有公司的1800萬元(佔註冊資本60%)、1200萬元(佔註冊資本40%)出資額,全部轉讓給廣東穩德陶瓷控股有限公司(下稱「廣東穩德」)。

上述轉讓完成後,廣東穩德成為廣東馬可波羅100%持股股東。彼時,廣東穩德,由美盈實業、嘉興天唯、嘉興易唯分別持股70.57%、16.45% 、12.98%。

天眼查顯示,美盈實業由黃建平、謝悅增和鄧建華三人持股,黃建平為實控人。值得注意的是,三人還是一致行動人。嘉興天唯和嘉興易唯,主要由前文提及的百餘位出資人中的絕大部分出資持有。

換句話說,解除股權代持後的廣東馬可波羅,各股東持股情況並沒有發生本質上的改變,只是換了一個馬甲,由以往的直接持股變為間接持股。

2020年9月,廣東馬可波羅吸收合併廣東穩德。兩者完成合併後,廣東穩德註銷,廣東馬可波羅繼承其全部資產。美盈實業、嘉興天唯和嘉興易唯,從間接持股變為直接持股,持股比例不變。

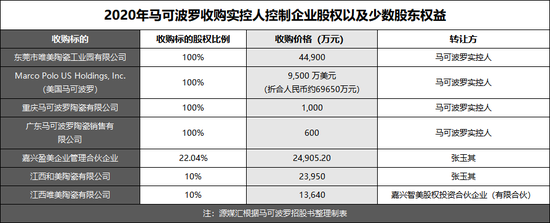

源媒匯注意到,對廣東穩德進行合併的同時,廣東馬可波羅也對其實控人控制的唯美工業園100%股權、美國馬可波羅100%股權、重慶馬可波羅100%股權、馬可波羅銷售100%股權,以及廣東家美、江西唯美、江西和美的少數股東權益進行收購。

源媒匯統計,對上述幾家公司股權的收購,廣東馬可波羅累計耗資17.87億元。

財報數據顯示,2020年,廣東馬可波羅分別實現營收、淨利潤為85.91億元、15.74億元。換言之,公司當年的淨利潤還不足以抵銷股權收購開支。

2021年,廣東馬可波羅發起股改,並正式變更為如今的馬可波羅。

股改後的馬可波羅,依舊熱衷於為實控人兜底收購。

2021年6月,馬可波羅以3.8億元收購廣東東唯新材料有限公司(下稱「廣東東唯」)100%股權,後者為陶瓷上市公司四通股份全資子公司。

在馬可波羅收購廣東東唯之前,黃建平及其一致行動人謝悅增、鄧建華,已通過協議轉讓、定增和要約收購的方式,拿下四通股份控制權。

只是,彼時的四通股份已顯現出虧損狀態。

而馬可波羅對廣東東唯的收購,恰好解了四通股份的燃眉之急,令其增加當期投資收益2732.32萬元,佔公司彼時利潤總額的82.34%,實現當年淨利潤轉正。

不過,這樣的「江湖救急」,治標不治本。2022至2024年上半年,四通股份均處於虧損狀態。

沒能挽救四通股份的黃建平,同樣也沒能讓馬可波羅在業績上再往前一步,反而走向下坡路。

業績下滑硬闖IPO

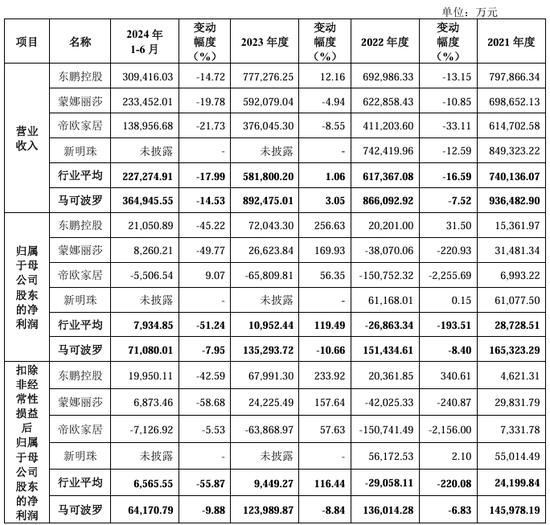

財報數據顯示,2021年至2024年,馬可波羅的營收和淨利潤均呈下滑態勢。2024年預計營收為72.3億元至74.3億元,按年降幅在16.75%-18.99%之間;歸母淨利潤預計為12.8億元至13.5億元,按年降幅在0.22%-5.39%之間。

業績下滑的情況,並不只是發生在馬可波羅一家身上。

從披露來看,2022年至2024年上半年,同業可比公司東鵬控股、蒙娜麗莎、帝歐家居,營收均呈走低態勢;歸母淨利潤方面,2023年至2024年上半年,蒙娜麗莎、東鵬控股亦大幅下滑,幾近腰斬。只有帝歐家居的虧損幅度在收窄。

陶瓷企業之所以會出現大範圍的業績走低,與陶瓷行業競爭加劇以及高度依賴房企,有一定關係。

從馬可波羅的前五大客戶來看,房企佔比極高。

2021年至2023年,馬可波羅的前五大客戶基本是房企,包括恒大、萬科、中海和保利。截至2023末,恒大仍為馬可波羅第二大客戶,貢獻營收達3.99億元。

只是,成也房企敗也房企。

2021年,隨着恒大等頭部房企相繼暴雷,馬可波羅的營收和淨利潤亦受到波及,計提壞賬比例走高。

截至2023年末,馬可波羅的壞賬準備金額高達10.49億元,其中僅恒大一家的壞賬就超過5億元。

此外,馬可波羅對融創、綠地、雅居樂、碧桂園等十幾家知名地產企業均計提了壞賬準備,且對旭輝、碧桂園等十家企業的壞賬準備計提比例達到100%。

這樣的業績情況下,馬可波羅仍向深交所發起IPO衝刺。

2023年3月,馬可波羅首次遞交招股書,擬募資40.18億元。一年後,馬可波羅首度上會,但被暫緩審議。主要原因是報告期內營收和利潤下滑,上市委需要進一步確認影響業績不確定因素是否消除。

於是,便有了開篇二次上會的一幕。馬可波羅也成為2025年內首家過會IPO。

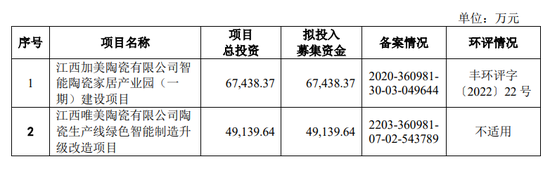

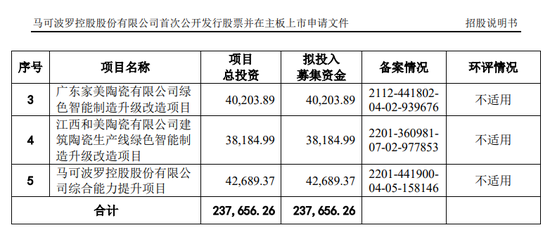

二次衝刺IPO的馬可波羅,兩度下調募資額,直接縮減至23.76億元,較首次披露的募資額縮水40.87%。

從募資用途來看,主要是用於擴充產能。

招股書顯示,2021年至2024年上半年,馬可波羅產能和產量均呈現走高趨勢;產能利用率反而逐年走低,分別為92.65%、87.33%、86.95%和 84.84%。

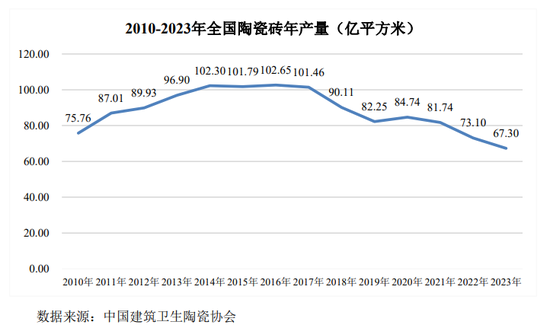

從產能上來看,全國陶瓷磚總產量在2016年達到102.65億平方米高位後,逐年下滑,至2023年已下降至67.30 億平方米。這樣的趨勢可能仍會持續下去。

產能下滑的同時,陶瓷企業數量也開始減少。2017年至2023年,國內陶瓷企業數量從1402家減少至1022家。

此外,馬可波羅通過「以價換量」的方式,令其國內市佔率,從2021年的2.40%升至2023年的3.23%,但佔比依舊很低。

更重要的是,陶瓷企業深度捆綁的房地產市場,需求仍然萎靡。2024年上半年,全國房地產開發投資規模為5.25萬億元,按年下降10.10%。

綜上,馬可波羅逆勢募資、擴充產能的做法,無法令人信服。

值得一提的是,在招股書中,馬可波羅曾提及,目前公司資金主要來源於兩個方面——銀行借款和內部積累。由於孖展能力不足和孖展渠道較為單一,缺乏與公司發展相匹配的資金支持,因此亟需擴寬孖展渠道,提升資金實力。

從這個角度來看,馬可波羅此番IPO,主要還是奔着資本市場的錢去的,只是找了一個「擴充產能」的由頭,試圖以此叩開上市的大門。

針對募資擴充產能、業績下滑以及IPO過會等情況,源媒匯向馬可波羅方面發去問詢郵件,截至發稿未獲回覆。

責任編輯:王若雲